Có nên tích lũy NKG, MSN, QTP?

Các công ty chứng khoán (CTCK) khuyến nghị mua NKG do thị trường xuất khẩu được thúc đẩy nhờ hạn chế nguồn cung thép từ Nga và Ukraine; nâng giá mục tiêu MSN do mảng tiêu dùng được kỳ vọng sẽ tiếp tục tăng trưởng trong năm 2022; nắm giữ QTP do nhu cầu huy động điện dự kiến sẽ tăng mạnh trong năm 2022.

Có nên tích lũy NKG, MSN, QTP?

Các công ty chứng khoán (CTCK) khuyến nghị mua NKG do thị trường xuất khẩu được thúc đẩy nhờ hạn chế nguồn cung thép từ Nga và Ukraine; nâng giá mục tiêu MSN do mảng tiêu dùng được kỳ vọng sẽ tiếp tục tăng trưởng trong năm 2022; nắm giữ QTP do nhu cầu huy động điện dự kiến sẽ tăng mạnh trong năm 2022.

Mua NKG với vùng giá mục tiêu 52,500 – 54,000 đồng/cp

Theo CTCK Everest (EVS), dẫn số liệu từ Hiệp hội Thép Thế giới, Nga và Ukraine chiếm khoảng 5% sản lượng thép toàn cầu và chiếm khoảng 10% sản lượng thép xuất khẩu. Thị trường xuất khẩu chủ yếu là Châu Âu do đó khi 2 nước Nga và Ukraine gặp khó/hạn chế trong xuất khẩu sẽ là cơ hội của các nước xuất khẩu thép khác như Việt Nam. Do thép là nguyên liệu đầu vào quan trọng của tôn, EVS dự phóng sản lượng tiêu thụ của CTCP Thép Nam Kim (HOSE: NKG) tăng nhẹ khoảng 5% so với cùng kỳ năm 2021.

Bên cạnh đó, NKG còn được hưởng lợi từ giá thép. Cụ thể, giá bán HRC có xu hướng giảm trong giai đoạn cuối năm 2021 - đầu năm 2022 giúp NKG có cơ hội tích lũy hàng tồn kho giá thấp. Tuy nhiên, đến tháng 2, những thông tin bất lợi từ mâu thuẫn Nga – Ukraine đang tác động làm giá thép đảo chiều tăng giá trở lại. Sở hữu lượng hàng tồn kho sẵn có từ cuối năm 2021, NKG được kỳ vọng sẽ được hưởng lợi trong ngắn hạn với lượng hàng tổn kho giá rẻ giúp cải thiện biên lợi nhuận gộp của doanh nghiệp trong thời gian tới.

Theo thông tin công bố từ phía Công ty, NKG sẽ tổ chức ĐHCĐ thường niên vào ngày 22/04/2022. Tại cuộc họp, HĐQT sẽ thông quá kế hoạch kinh doanh năm 2022, thời gian chi trả cổ tức năm 2021 và kế hoạch chi trả cổ tức năm 2022. EVS kỳ vọng đây cũng sẽ là thời điểm công bố Kết quả kinh doanh Quý 1/2022 của NKG, do đó đây sẽ là một sự kiện rất đáng quan tâm đối với giới đầu tư.

Trên thị trường, cổ phiếu NKG đang vận động và đã tìm được điểm cân bằng sau những phiên điều chỉnh tại vùng giá hỗ trợ Fibonacci 23.6%, tương ứng 46,000 đồng/cp trong khoảng 4 phiêntừ ngày 15-18/03.

EVS cho rằng nếu cổ phiếu NKG có thể vượt vùng giá 48,000 đồng/cp với khối lượng giao dịch phiên sáng lớn hơn 4.5 triệu cổ phiếu, xu hướng đảo chiều sẽ được xác lập.

Do đó, EVS khuyến nghị mua NKG với vùng giá mục tiêu 52,500 – 54,000 đồng/cp.

Xem thêm tại đây

MSN: Giá mục tiêu 187,700 đồng/cp

Theo CTCK Bảo Việt (BVSC), kết quả kinh doanh của CTCP Tập đoàn Masan (HOSE: MSN) được dự báo sẽ khả quan khi doanh thu thuần có thể đạt 93.1 ngàn tỷ đồng và lợi nhuận ròng đạt 5.5 ngàn tỷ đồng, lần lượt tăng 5.1% và 75.1% so với năm 2021, tương ứng với EPS 4,691 đồng/cp và P/E dự phóng 29.0x.

Cụ thể, Masan Consumer Holdings sẽ duy trì tăng trưởng 2 chữ số nhờ các sản phẩm mới, cao cấp hoá và sự hồi phục của mảng nước uống sau COVID-19.

WinCommerce cũng sẽ tăng trưởng doanh thu 2 chữ số nhờ cải thiện doanh thu bình quân cửa hàng, đóng góp cả năm của 388 cửa hàng được mở trong 2021 và các kế hoạch mở rộng mới trong 2022. Nỗ lực tối ưu hoá chi phí hoạt động và biên thương mại dự báo sẽ giúp biên EBITDA tăng thêm 240 điểm %, đánh dấu năm đầu tư có EBIT dương.

Cuối cùng, Masan High-Tech Materials tiếp tục hưởng lợi giá đầu ra tăng do khó khăn chuỗi cung ứng toàn cầu kéo dài và các sự kiện địa chính trị. BVSC cho rằng lợi nhuận có thể tăng từ 3 đến 5 lần trong kịch bản tốt nhất.

Bên cạnh các mảng kinh doanh chính, việc thay đổi sở hữu gần đây của The Sherpa tại Phúc Long sẽ khiến công ty này được chuyển từ công ty liên kết sang công ty con, qua đó phát sinh khoản lãi đánh giá lại khoảng 1.3 ngàn tỷ đồng (56 triệu USD) trong quý 1/2022 theo ước tính của BVSC.

Với những kỳ vọng trên, BVSC khuyến nghị MSN có thể đạt mức giá mục tiêu 187,700 đồng/cp.

Xem thêm tại đây

Nắm giữ QTP với giá mục tiêu 21,100 đồng/cp

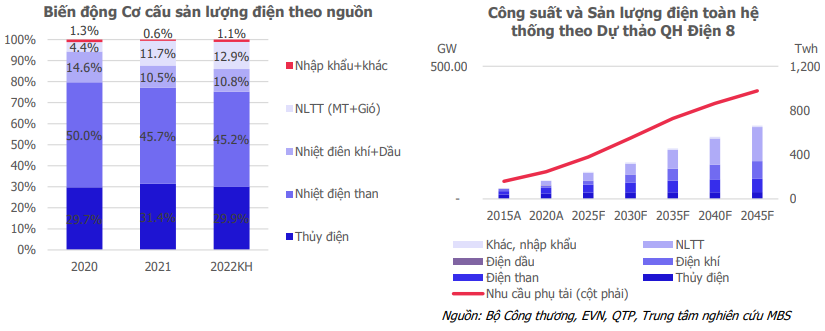

Theo CTCK MBS, trong năm 2022, EVN đã xây dựng phương án phụ tải tăng trưởng ở mức cơ bản là 8.3% theo kịch bản tăng trưởng kinh tế ở mức 6%-6.5% và chuẩn bị cả kịch bản tăng trưởng cao với 12.4% khi nền kinh tế có sự bứt phá mạnh mẽ hơn.

Trong khi đó, cũng theo EVN, hiện tại tình hình nước về hồ tại các tỉnh miền Bắc hạn chế, một số hồ thuỷ điện vẫn chưa tích đủ nước (Lai Châu còn hụt 2.7m, Hòa Bình hụt 3.6m, Thác Bà hụt 2.7m, Bản Vẽ còn hụt 3.5 m...). Như vậy có thể thấy nhu cầu điện năm 2022 cơ bản tăng lên, thủy điện miền Bắc lại hạn chế nên cơ hội đối với các nhà máy nhiện điện phía Bắc là khá rõ ràng trong mùa khô 2022, trong đó có CTCP Nhiệt điện Quảng Ninh (UPCoM: QTP).

Bên cạnh hưởng lợi từ bối cảnh chung của ngành, QTP cũng có một số điểm nhấn của riêng mình. Cụ thể, nhà máy QN1 sau 10 năm hoạt động, máy móc thiết bị (MMTB) đã được khấu hao gần hết và sẽ hết vào năm 2022, chi phí khấu hao MMTB năm 2022 sẽ chỉ còn khoảng 700 tỷ đồng và đến năm 2023 là 440 tỷ đồng, điều này làm cho hiệu quả hoạt động tăng lên.

Chi phí tài chính cũng giảm đáng kể, năm 2021, chi phí tài chính giảm xuống còn 195 tỷ đồng, so với mức 395 tỷ đồng của năm 2020, điều này do chi phí phí lãi vay giảm khi nợ vay giảm nhanh. MBS dự tính chi phí tài chính năm 2022 ở mức 110 tỷ đồng, do trong năm công ty tiếp tục trả gốc nợ vay khoảng 1,000 tỷ đồng và ít chịu sức ép lỗ chênh lệch tỷ giá.

Bên cạnh đó, dòng tiền hoạt động kinh doanh luôn đảm bảo khả năng chi trả các khoản nợ gốc hàng năm, trong khi hoạt động đầu tư chủ yếu là khoản đầu tư tài chính ngắn hạn làm gia tăng hiệu quả sử dụng nguồn vốn. Với khả nguồn lực tài chính tốt, MBS dự báo QTP sẽ thực hiện chính sách cổ tức bằng tiền mặt hấp dẫn từ năm 2020 trở đi với tỷ lệ từ 10%-15% mỗi năm.

Về chỉ tiêu kinh doanh, MBS dự báo doanh thu và lợi nhuận trước thuế của QTP trong năm 2022 lần lượt đạt 9,726 tỷ đồng và 833 tỷ đồng, tăng 14% và 35% so với 2021, tương ứng EPS đạt trên 1,760 đồng/cp.

Với dự báo trên, MBS khuyến nghị nắm giữ QTP với giá mục tiêu 21,100 đồng/cp.

Xem thêm tại đây

---

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư.

Thượng Ngọc