D11: Lãi quý 2 sụt giảm mạnh như đà lao dốc của cổ phiếu

CTCP Địa ốc 11 (HNX: D11) vừa công bố BCTC quý 2/2020 (hợp nhất) với kết quả kinh doanh giảm đáng kể so với cùng kỳ.

D11: Lãi quý 2 sụt giảm mạnh như đà lao dốc của cổ phiếu

CTCP Địa ốc 11 (HNX: D11) vừa công bố BCTC quý 2/2020 (hợp nhất) với kết quả kinh doanh giảm đáng kể so với cùng kỳ.

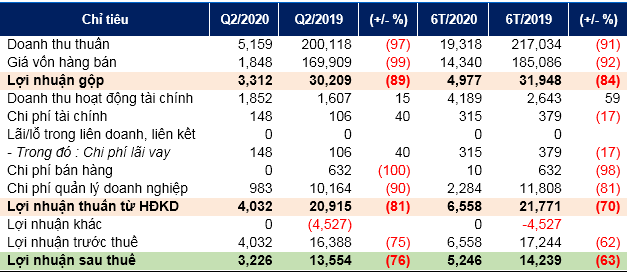

Cụ thể, do không có doanh thu từ kinh doanh bất động sản mà tổng doanh thu của Công ty chỉ đạt vỏn vẹn 5 tỷ đồng trong quý 2, giảm đến 97% so với cùng kỳ. Mặc dù doanh thu hoạt động tài chính của Công ty tăng 15%, đạt gần 2 tỷ đồng và các loại chi phí khác như chi phí bán hàng, chi phí quản lý doanh nghiệp đã giảm đáng kể, nhưng lợi nhuận thuần từ hoạt động kinh doanh (HĐKD) của D11 cũng chỉ ở mức khiêm tốn 4 tỷ đồng, giảm 81%; lãi ròng đạt 3.2 tỷ đồng, giảm 76% so cùng kỳ.

Kết quả kinh doanh quý 2 của Địa ốc 11 Đvt: Triệu đồng  Nguồn: BCTC quý 2/2020 hợp nhất của D11 |

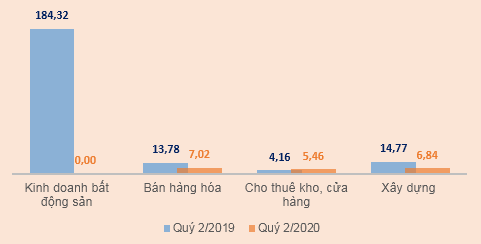

Thực tế, không chỉ riêng quý 2 mà đã nửa năm qua D11 không có doanh thu từ việc kinh doanh bất động sản, điều này đã kéo tổng mức doanh thu của Công ty sau 6 tháng đầu năm sụt giảm đến 91% so với cùng kỳ, đạt 19 tỷ đồng. Cũng phải nói thêm rằng, không chỉ riêng kinh doanh bất động sản mà các mảng khác của Công ty như bán hàng hóa, xây dựng, cho thuê kho, cửa hàng, doanh thu cũng có sụt giảm đáng kể so với cùng kỳ.

Biến động doanh thu của D11 trong 6 tháng đầu năm. Đvt: Tỷ đồng  Nguồn: BCTC quý 2/2020 (hợp nhất) của D11 |

Qua đó, lãi ròng của Công ty đạt hơn 5 tỷ đồng sau 6 tháng đầu năm, tương ứng thực hiện 33% kế hoạch lợi nhuận cả năm.

Tại thời điểm cuối quý 2, tổng tài sản của D11 đạt 704 tỷ đồng, tăng 10% so với thời điểm đầu năm chủ yếu do Công ty tăng các khoản phải thu ngắn hạn (tăng 29%) và hàng tồn kho (tăng 39%).

Nợ phải trả của D11 tại ngày 30/06/2020 đạt 592 tỷ đồng, tăng 11% so với đầu năm và chiếm 84% tổng tài sản. Trong cơ cấu của nợ phải trả của Công ty, người mua trả tiền trước ngắn hạn đang chiếm tỷ trọng lớn nhất (gần 65%), đạt 383 tỷ đồng và tăng 16%; vay và nợ thuê tài chính của Công ty đạt 107 tỷ đồng, tăng 35% chủ yếu đến từ nợ dài hạn.

Hiện khoản vay lớn nhất của D11 đạt 86 tỷ đồng đến từ Ngân hàng TMCP Ngoại Thương Việt Nam nhằm phục vụ cho việc xây dựng dự án Cao ốc Thoại Ngọc Hầu, lãi suất theo từng lần giải ngân và khoản vay được đảm bảo bằng việc thế chấp tài sản hình thành từ vốn vay (giấy chứng nhận quyền sử dụng đất của dự án Thoại Ngọc Hầu).

Lưu chuyển tiền thuần của D11 sau 6 tháng đầu năm ghi nhận âm hơn 47 tỷ đồng chủ yếu do Công ty tăng hàng tồn kho, trong khi đó cùng kỳ dương 134 tỷ đồng.

Trên thị trường, giá cổ phiếu D11 bất ngờ tăng nóng từ gần cuối tháng 5, và đạt mức đỉnh lịch sử 43,400 đồng/cp chỉ sau 17 phiên giao dịch (tăng 140%), thanh khoản của cổ phiếu cũng có sự đột biến đáng kể, tuy nhiên giá cổ phiếu D11 đã nhanh chóng lao dốc ngay sau đó, hiện đã giảm hơn 55% từ đỉnh và đang giao dịch tại mức giá 18,800 đồng/cp (phiên ngày 23/07), khối lượng giao dịch bình quân đạt gần 11,000 cp/phiên trong 1 năm trở lại đây.

Diễn biến giá cổ phiếu D11 trong 1 năm trở lại đây  Nguồn: VietstockFinance |

Như Xuân