Đầu tư TLG, IJC và HT1 có hợp lý?

Các công ty chứng khoán (CTCK) nâng khuyến nghị khả quan từ lên mua với TLG nhờ bảng cân đối kế toán lành mạnh, triển vọng tăng trưởng vững chắc; khuyến nghị IJC do định giá hấp dẫn trong trung hạn; mua HT1 do đầu tư công sẽ thắp sáng lên triển vọng trong bối cảnh áp lực chi phí đầu vào.

Đầu tư TLG, IJC và HT1 có hợp lý?

Các công ty chứng khoán (CTCK) nâng khuyến nghị khả quan từ lên mua với TLG nhờ bảng cân đối kế toán lành mạnh, triển vọng tăng trưởng vững chắc; khuyến nghị IJC do định giá hấp dẫn trong trung hạn; mua HT1 do đầu tư công sẽ thắp sáng lên triển vọng trong bối cảnh áp lực chi phí đầu vào.

Mua TLG với giá mục tiêu 63,500 đồng/cp

Mùa tựu trường năm 2022, CTCP Tập đoàn Thiên Long (HOSE: TLG) ghi nhận kết quả kinh doanh (KQKD) tích cực với lợi nhuận sau thuế sơ bộ 8 tháng đầu năm 2022 đạt 396 tỷ đồng, tăng 137% so với cùng kỳ do doanh thu phục hồi từ mức cơ sở thấp trong 8 tháng đầu năm 2021 do COVID-19.

Mặc dù, biên lợi nhuận gộp 8 tháng đầu năm giảm còn 44.1% so với 44.7% trong 6 tháng đầu năm 2022 do tác động tích cực từ tồn kho hạt nhựa nguyên liệu giá rẻ giảm. Tuy nhiên, CTCP Chứng khoán Bản Việt (VCSC) cho biết kết quả này tốt hơn kỳ vọng khi TLG tiếp tục tối ưu hóa các danh mục sản phẩm với biên lợi nhuận cao hơn.

Do đó, VCSC nâng dự báo biên lợi nhuận gộp năm 2022 của TLG lên 44.2% từ mức 43.5% trước đó do KQKD 8 tháng đầu năm 2022 tốt hơn dự kiến và giá nhựa nguyên liệu đầu vào có xu hướng giảm trong nửa cuối năm 2022.

Ngoài ra, tính đến cuối 6 tháng đầu năm 2022, TLG không có nợ dài hạn, không có nợ bằng ngoại tệ và tỷ lệ thanh khoản tốt. Doanh thu và chi phí của Công ty chủ yếu đến từ trong nước, trong khi khoảng 20% doanh thu xuất khẩu đóng vai trò là công cụ phòng hộ tỷ giá tự nhiên cho các nguyên liệu đầu vào nhập khẩu. VCSC dự phóng cổ tức sẽ tăng dựa trên giả định chi trả cổ tức bằng tiền mặt 50-60%.

VCSC nâng dự phóng lợi nhuận sau thuế năm 2022 thêm 18% đạt 461 tỷ đồng (tăng 66% so với cùng kỳ) khi VCSC tăng dự báo doanh thu thêm 6% và nâng dự phóng biên lợi nhuận từ hoạt động kinh doanh (EBIT) lên 16.3% so với 14.5% trước đó.

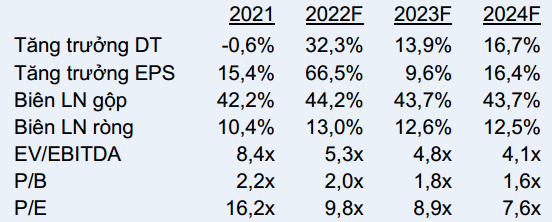

Dự phóng kết quả kinh doanh của TLG  Nguồn: VCSC |

Bất chấp kết quả kinh doanh 8 tháng đầu năm 2022 tích cực, giá cổ phiếu TLG đã giảm 25% so với mức đỉnh lịch sử trong tháng 9/2022 do tâm lý thị trường kém khả quan. Tuy nhiên, VCSC cho rằng định giá của TLG là hấp dẫn với P/E dự phóng 2022/2023 là 9.8/8.9 lần so với mức trung bình P/E trượt của các công ty cùng ngành là 12.6 lần với tốc độ tăng trưởng kép EPS 29% trong giai đoạn 2021-2024.

Với những dự báo tích cực kể trên, VCSC nâng khuyến nghị từ khả quan lên mua cổ phiếu TLG với giá mục tiêu 63,500 đồng/cp và. Tiềm năng tăng giá nhờ tác động tích cực của dự báo tổng lợi nhuận sau thuế giai đoạn 2022- 2026 tăng 10%, chủ yếu là do VCSC đánh giá tích cực hơn về biên lợi nhuận gộp của TLG trong giai đoạn này và giả định tỷ lệ chi phí bán hàng và hành chính trong doanh thu thấp hơn.

Tuy vậy, vẫn cần theo dõi tới yếu tố rủi ro về biên lợi nhuận thấp hơn dự kiến do chi phí nhựa cao.

Xem thêm tại đây

Khuyến nghị khả quan IJC cho mục tiêu đầu tư trung hạn

CTCK Bảo Việt (BVSC) đánh giá CTCP Phát triển Hạ tầng Kỹ thuật (HOSE: IJC) nói riêng & doanh nghiệp BDS nói chung đang có những áp lực từ nay đến nửa đầu 2023. Các rủi ro này đã và đang phản ánh sớm lên giá cổ phiếu IJC. Kết quả kinh doanh không lạc quan sau đó sẽ thể hiện nhiều hơn vào lợi nhuận trong 1-2 quý tới.

Xét trên quan điểm quỹ đất và định giá, BVSC cho rằng cơ hội tích lũy cho mục tiêu trung và dài hạn đang mở ra. Và sự phục hồi diễn ra sớm hoặc cần thời gian sẽ phụ thuộc nhiều vào kiểm soát soát lạm phát, và cụ thể là quan điểm điều hành chính sách tiền tệ. Kịch bản chính sách tiền tệ sẽ linh hoạt hơn vào nửa sau 2023. Hoạt động kinh doanh của IJC sẽ phục hồi do quỹ đất sẵn sàng kinh doanh và thị trường bất động sản Thành phố mới Bình Dương thanh khoản hơn với sự tham gia của các nhà đầu tư nước ngoài như Capitaland, Gamuda, VSIP…

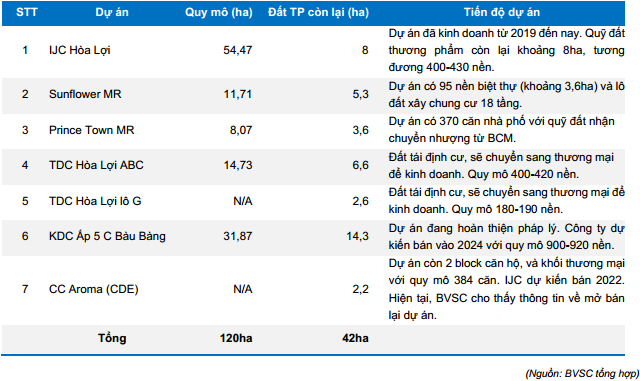

Danh mục quỹ đất của IJC  |

|

Và quan trọng hơn, BVSC cho rằng giá cổ phiếu IJC vẫn đang định giá thấp so với giá trị hợp lý của Công ty. Theo ước tính thận trọng của BVSC, giá hợp lý mỗi cổ phần IJC là 25,163 đồng/cp. BVSC khuyến nghị khả quan với cổ phiếu IJC cho mục tiêu đầu tư trung hạn. Tuy nhiên cần chú ý rủi ro về chính sách tiền tệ thắt chặt kéo dài hơn kịch bản.

Xem thêm tại đây

Mua HT1 với giá mục tiêu 18,800 đồng/cp

Kết thúc nửa đầu năm 2022, doanh thu thuần của CTCP Xi Măng Vicem Hà Tiên (HOSE: HT1) đạt 4,342.7 tỷ đồng (tăng 8.5% so với cùng kỳ). Lợi nhuận sau thuế ngược lại giảm đáng kể xuống 167.4 tỷ đồng (giảm 50%). Mức thu nhập giảm mạnh này do giá than tăng cao trên toàn thế giới, nguồn nguyên liệu chính cho sản xuất xi măng và clinker.

CTCP Chứng khoán Phú Hưng (PHS) kỳ vọng doanh thu thuần của HT1 sẽ tăng đột biến vào năm 2022 so với mức thấp của năm ngoái. Theo đó, doanh thu thuần có thể đạt 8,782 tỷ đồng (tăng 24%), tuy nhiên, lợi nhuận sau thuế sẽ giảm xuống 350 tỷ đồng (giảm 5%) do biên lợi nhuận gộp bị bào mòn vì giá than được dự báo sẽ duy trì mức cao trong cả năm nay.

PHS cho biết, giá than đã tăng vọt hơn 176% so với cùng kỳ năm ngoái trong bối cảnh cuộc khủng hoảng năng lượng kéo dài ở châu Âu chưa có dấu hiệu hạ nhiệt. Do đó, PHS kỳ vọng biên lợi nhuận gộp sẽ giảm xuống 10% cho năm 2022 để phản ánh tình hình căng thẳng hiện nay.

Bên cạnh đó, HT1 đã và đang thống lĩnh miền Nam với 2 nhà máy xi măng tiên tiến cùng với 3 trạm nghiền, tọa lạc tại những khu vực lý tưởng với mạng lưới phân phối đặc biệt lớn, dẫn đầu về số lượng nhà phân phối trên toàn khu vực.

Nhờ hoạt động ở phía Nam, vị trí thuận lợi nhất, HT1 sẽ hưởng lợi lớn khi là một trong số ít nhà cung cấp xi măng cho các công trình dân cư và cơ sở hạ tầng sắp tới ở khu vực này, đây là động lực thiết yếu mà chính phủ nhắm tới để phục hồi nền kinh tế sau đại dịch và tạo cơ sở cho tăng trưởng kinh tế trong tương lai.

Ngoài ra, HT1 có nhiều dự án đáng chú ý đang được triển khai với tốc độ nhanh như Cảng hàng không quốc tế Long Thành, đường cao tốc Bắc – Nam phía Đông, cầu Mỹ Thuận 2, ...

Kết luận, PHS khuyến nghị mua cổ phiếu HT1 với giá mục tiêu 18,800 đồng/cp.

Định giá của PHS giả định rằng tốc độ tăng trưởng của dòng tiền sau năm 2026 là 0% do thị trường xi măng trong nước hiện phân mảnh và đang tiến dần đến tình trạng bão hòa mà không có động lực tăng trưởng mới. Ngoài ra, PHS nâng lãi suất phi rủi ro tính đến thời điểm hiện tại lên 5% (từ mức 3.5%) để dự tính các động thái sắp tới của lãi suất trong bối cảnh chính sách tiền tệ đang bị thắt chặt.

Rủi ro cần chú ý là sự biến động bất lợi về của giá nguyên liệu đầu vào chủ chốt và rủi ro suy thoái kinh tế ngày càng rõ nét.

Nguồn: PHS |

Xem thêm tại đây

---

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư.

Thế Mạnh