ĐHĐCĐ Mekophar: Nhà máy MKP BP có thể lỗ 50 tỷ trong năm 2020

Cuộc họp ĐHĐCĐ thường niên 2020 của CTCP Hóa - Dược phẩm Mekophar (UPCoM: MKP) vừa diễn ra sáng ngày 24/04. Ban lãnh đạo MKP đặt kế hoạch kinh doanh năm 2020 một cách thận trọng cùng với dự báo lỗ tại nhà máy mới MKP BP có thể cao hơn các năm trước.

ĐHĐCĐ Mekophar: Nhà máy MKP BP có thể lỗ 50 tỷ trong năm 2020

Cuộc họp ĐHĐCĐ thường niên 2020 của CTCP Hóa - Dược phẩm Mekophar (UPCoM: MKP) vừa diễn ra sáng ngày 24/04. Ban lãnh đạo MKP đặt kế hoạch kinh doanh năm 2020 một cách thận trọng cùng với dự báo lỗ tại nhà máy mới MKP BP có thể cao hơn các năm trước.

Cuộc họp ĐHĐCĐ thường niên 2020 của MKP diễn ra sáng ngày 24/4 |

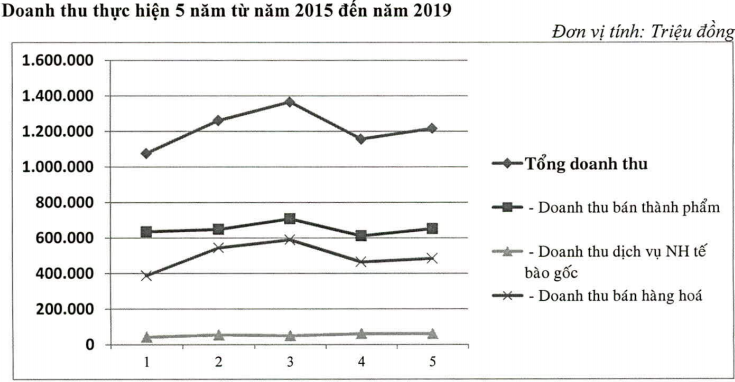

Vì đâu lợi nhuận sụt giảm trong giai đoạn 2015-2019?

Thời điểm năm 2015, MKP đã từng là một doanh nghiệp có vị thế lớn trong ngành dược với hệ thống máy móc trang thiết bị sản xuất hiện đại cùng thương hiệu 30 năm. Công ty còn có sự hậu thuẫn của nhóm cổ đông như Tổng Công ty Dược Việt Nam, cổ đông chiến lược Nipropharma,…

Từ năm 2018, doanh thu sản xuất của MKP đã có hiện tượng giảm do đấu thầu thuốc vào các bệnh viện không thuận lợi. Những năm gần đây ghi nhận sự cạnh tranh gay gắt giữa các doanh nghiệp ngành dược. Theo ghi nhận của MKP, các đơn vị nước ngoài với tính chuyên nghiệp cao, nhiều kinh nghiệm phân phối đã chiếm ưu thế trong cuộc chiến thị phần dược phẩm.

Nguồn: Tài liệu họp ĐHĐCĐ thường niên 2020 của MKP |

Mặt khác, nguyên liệu sản xuất của MKP có 90% là nguyên liệu nhập khẩu. Việc Trung Quốc đóng cửa nhiều nhà máy sản xuất đã khiến giá nguyên liệu tăng cao, làm ảnh hưởng đến giá thành. Trong khi đó, việc xuất khẩu thuốc lại bị cạnh tranh bởi nguồn thuốc giá rẻ sản xuất từ Trung Quốc và Ấn Độ.

Lợi nhuận của MKP tụt dốc chưa có dấu hiệu dừng. Năm 2016, MKP đạt gần 120 tỷ đồng lãi sau thuế. Đến năm 2019, con số này chỉ còn 65 tỷ đồng. Dù doanh thu chưa tiến triển nhưng chi phí của MKP lại có xu hướng gia tăng.

Đáng kể, chi phí quản lý doanh nghiệp năm 2019 tăng đến 57 tỷ đồng, tương đương tăng 77% so với năm trước. Chủ tịch HĐQT kiêm Tổng Giám đốc Huỳnh Thị Lan lý giải rằng cần hiểu rõ đây là khoản trích lập dự phòng và không có bất cứ đồng nào được dùng cho phía Công ty. Bà Lan cũng chia sẻ rằng nếu đọc kỹ báo cáo, cổ đông sẽ thấy thù lao HĐQT năm 2019 chỉ khoảng hơn 1 tỷ đồng, nhưng ban lãnh đạo đã chấp nhận hoàn lại tới 750 triệu đồng trong số đó.

“Mekophar có 8 sản phẩm chiến lược và đã bán trong 25 năm. Tuy nhiên đến nay phía Bộ lại không cho phép làm cả 8 sản phẩm”. Chủ tịch Huỳnh Thị Lan cho biết MKP vẫn luôn tìm cách để nối lại lợi thế vốn có này.

Sức cạnh tranh của MKP ở đâu so với các đơn vị cùng ngành?

Tại cuộc họp, một số cổ đông thắc mắc là tại sao đều có sự góp vốn của Tổng Công ty Dược Việt Nam (UPCoM: DVN), nhưng các đơn vị như Imexpharm (HOSE: IMP) hay Domesco (HOSE: DMC) lại có kết quả khả quan hơn trong các năm gần đây.

Phía MKP cho biết vẫn luôn học hỏi các đơn vị bạn để hoàn thiện bản thân. Tuy nhiên cần nhìn nhận rằng mỗi Công ty có định hướng, lợi thế riêng và khó thể so sánh được. Ví dụ như với IMP, Công ty này đầu tư dây chuyền có khác biệt về tiêu chuẩn. Đồng thời, đấu thầu được chia theo nhiều nhóm và MKP hiện đang thuộc nhóm 3 nên giá đấu thấp. Phía MKP định hướng khi nhà máy mới hoàn thiện thì Công ty sẽ được đưa vào nhóm 2, khi đó mức giá sẽ khác biệt thấy rõ.

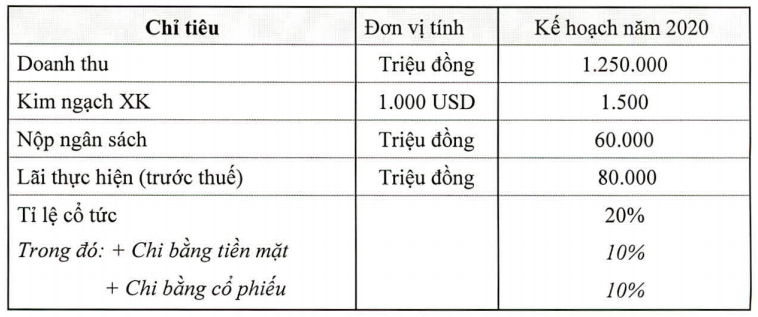

Ban lãnh đạo MKP đặt chỉ tiêu năm 2020 thận trọng với doanh thu 1,250 tỷ đồng là lãi trước thuế 80 tỷ đồng, lần lượt tăng 3% và giảm 8% so với năm trước.

Kế hoạch kinh doanh năm 2020 của MKP  Nguồn: Tài liệu họp ĐHĐCĐ thường niên 2020 của MKP |

Nhà máy MKP BP có thể lỗ 50 tỷ đồng trong năm 2020

Nhìn nhận về nhà máy mới MKP BP tại quận 9, phía MKP cho biết khó khăn về thủ tục chuyển giao cao hơn nhiều so với dự kiến. Công ty chưa lường được sự khắt khe trong công tác kiểm tra, thẩm định từ phía Nhật Bản. Thực tế đến nay, nhà máy mới chỉ xuất được 2 lô hàng. Chi phí ngày càng đội lên là do đầu tư vào giai đoạn cao hơn (quy mô 2 tỷ viên).

Do mới hoạt động và doanh thu chưa đáng kể, nhà máy này ghi nhận lỗ khoảng 20-30 tỷ mỗi năm. Bà Huỳnh Thị Lan chia sẻ với cổ đông rằng con số lỗ năm nay có thể lên tới 50 tỷ đồng. Tình hình sẽ chỉ thật ổn định từ quý 4/2021, khi vấn đề thủ tục với bên phía Nhật được tháo khoán.

Đưa cổ phiếu lên sàn HOSE vào thời điểm khác thích hợp hơn

Cũng như cuộc họp năm trước (ĐHĐCĐ thường niên 2019), một số cổ đông đề nghị HĐQT có phương án niêm yết cổ phiếu lên sàn HOSE và chia thêm cổ tức bằng cổ phiếu để tăng thêm tính thanh khoản của cổ phiếu cũng như uy tín Công ty.

Tuy nhiên, ban lãnh đạo MKP khẳng định thời điểm hiện tại chưa phù hợp để tính chuyện niêm yết cổ phiếu. Việc chia thêm cổ phiếu có thể làm xuất hiện thêm nhiều cổ đông. “Tất nhiên vẫn cần sự hài hòa để phát triển trong tương lai nhưng hiện tại thì Mekophar hoàn toàn chưa có động lực để niêm yết lên sàn”, Chủ tịch Huỳnh Thị Lan.

Hiện, khoảng 23 triệu cp MKP vẫn đang được giao dịch trên sàn UPCoM, tạm đứng ở 47,500 đồng/cp (phiên 24/4/2020).

*ĐHĐCĐ Mekophar: Nhà máy MKP BP sẽ đi vào hoạt động trong quý 3/2019

*Mekophar báo lãi sau thuế quý 1 hơn 19 tỷ đồng

*Chuyện gì đang xảy ra tại Mekophar?

Duy Na