Điểm nhấn đầu tư nào cho PVS, IDC và TNH?

Các công ty chứng khoán (CTCK) khuyến nghị khả quan với PVS do được hưởng lợi từ một chu kỳ đầu tư tiềm năng vào ngành năng lượng; mua IDC nhờ có quỹ đất sẵn sàng cho thuê tại các vị trí đắc địa trong bối cảnh nguồn cung cho thuê KCN hạn chế; hạ khuyến nghị TNH xuống kém khả quan do kế hoạch tăng trưởng bị trì hoãn khi công suất bệnh viện gần đạt mức tối đa.

Điểm nhấn đầu tư nào cho PVS, IDC và TNH?

Các công ty chứng khoán (CTCK) khuyến nghị khả quan với PVS do được hưởng lợi từ một chu kỳ đầu tư tiềm năng vào ngành năng lượng; mua IDC nhờ có quỹ đất sẵn sàng cho thuê tại các vị trí đắc địa trong bối cảnh nguồn cung cho thuê KCN hạn chế; hạ khuyến nghị TNH xuống kém khả quan do kế hoạch tăng trưởng bị trì hoãn khi công suất bệnh viện gần đạt mức tối đa.

PVS: Khả quan với giá mục tiêu 31,700 đồng/cp

Theo CTCK VNDirect, Tổng Công ty cổ phần Dịch vụ Kỹ thuật Dầu khí Việt Nam (HNX: PVS) ghi nhận doanh thu 9 tháng năm 2022 tăng gần 15% so với cùng kỳ, lên 11,082 tỷ đồng nhờ đóng góp cao hơn của mảng M&C và các dự án EPC đã giành được trong nửa cuối 2021.

Tuy nhiên, lãi ròng lũy kế giảm gần 20%, xuống 415 tỷ đồng do tác động của việc biên lãi gộp mảng M&C sụt giảm do giá nguyên vật liệu tăng cao và chi phí quản lý doanh nghiệp lấn át việc lợi nhuận tài chính ròng tăng mạnh.

Dẫu vậy, VNDirect vẫn ưa thích PVS do doanh nghiệp có vị thế hàng đầu trong ngành dịch vụ kỹ thuật Dầu khí tại Việt Nam. Điều này có thể giúp PVS hưởng lợi từ một chu kỳ đầu tư tiềm năng vào ngành năng lượng, đặc biệt là các dự án phát triển mỏ khí lớn như Lô B - Ô Môn và xu hướng đầu tư điện gió ngoài khơi tại Việt Nam.

Mặc dù bị chậm trễ trong các giai đoạn khác nhau liên quan đến việc thu xếp vốn và hoàn tất các đàm phán thương mại, VNDirect kỳ vọng dự án Lô B - Ô Môn sẽ có quyết định đầu tư cuối cùng (FID) và khởi công trong nửa cuối năm 2023, cung cấp khối lượng backlog tiềm năng cho mảng M&C của PVS trong những năm tới.

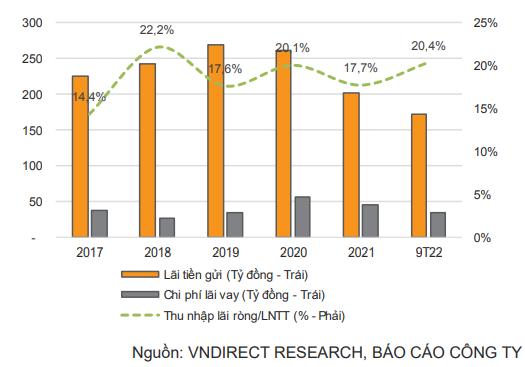

Với số dư tiền mặt ròng dồi dào hơn 8,600 tỷ đồng (tương đương 18,000 đồng cho mỗi cổ phiếu) tại cuối quý 3/2022, PVS sẽ hưởng lợi từ việc lãi suất tăng. Ước tính khi lãi suất tăng mỗi 1%, PVS có thể ghi nhận thêm khoảng 60 tỷ đồng thu nhập lãi ròng, tương đương 5% lãi trước thuế.

Trong bối cảnh HĐKD cốt lõi phục hồi chậm, thu nhập lãi ròng đóng vai trò quan trọng vào kết quả kinh doanh của PVS  |

Nhìn chung, VNDirect hạ 15.7%/8.9% dự phóng EPS của PVS năm 2022-23 để phản ánh việc lùi thời điểm triển khai các dự án lớn như Lô B - Ô Môn, giả định biên lợi nhuận gộp thấp hơn và giả định lợi nhuận tài chính ròng cao hơn.

Sau khi đánh giá triển vọng kinh doanh của doanh nghiệp cũng như rủi ro có thể phát sinh, VNDirect duy trì khuyến nghị khả quan cổ phiếu PVS với giá mục tiêu 31,700 đồng/cp.

Trong đó, tiềm năng tăng giá đến từ giá dầu cao hơn kỳ vọng và sự khởi công của dự án Lô B – Ô Môn. Tuy nhiên, rủi ro giảm giá bao gồm việc giá dầu giảm mạnh và sự chậm trễ hơn nữa trong việc trao thầu các dự án lớn.

Xem thêm tại đây

Mua IDC với giá mục tiêu 44,300 đồng/cp

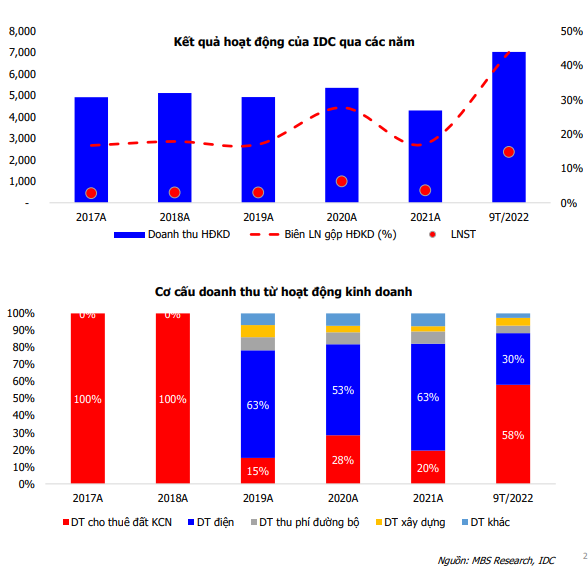

Theo ước tính của CTCK MB (MBS), doanh thu năm 2022 của Tổng Công ty IDICO – CTCP (HNX: IDC) có thể đạt hơn 8,700 tỷ đồng, tăng 102% so với cùng kỳ, doanh thu chủ yếu đến từ hoạt động kinh doanh điện và KCN. Lãi sau thuế cả năm ước đạt hơn 2,500 tỷ đồng (tăng 346%).

MBS kỳ vọng doanh thu và lợi nhuận của IDC sẽ tăng trưởng khả quan từ năm 2022. Theo đó, ngoài kinh doanh chính là cho thuê và quản lý hạ tầng KCN, IDC còn đầu tư vào các nhà máy thủy điện, kinh doanh điện, xây dựng, thu phí đường bộ và các dự án bất động sản dân dụng/thương mại. Các ngành kinh tế này sẽ hưởng lợi tích cực khi hoạt động kinh doanh trở lại bình thường và biên lợi nhuận được kỳ vọng sẽ cải thiện.

Đồng thời, IDC đang phát triển quỹ đất KCN lớn và có nhiều tiềm năng tăng giá trong tương lai. Hiện, Công ty đang sở hữu 868 ha đất KCN sẵn sàng cho thuê tại các KCN Phú Mỹ 2, KCN Phú Mỹ 2 mở rộng, KCN Quế Võ 2, KCN Cầu Nghìn, KCN Hựu Thạnh… trong giai đoạn 2022-2026. Đây đều là các KCN tại các địa phương có tiềm năng thu hút FDI và tăng giá cao.

Trong giai đoạn từ 2023-2030, IDC dự kiến sẽ phát triển thêm khoảng 2,000 ha đất sạch thuộc khu vực phía Bắc (1,200 ha) và phía Nam (1,000 ha). Đây là động lực tăng trưởng chính cho IDC trong giai đoạn trung và dài hạn sắp tới.

Dẫn lời Ban lãnh đạo IDC, Công ty có kế hoạch phát triển các dự án nhà ở và Khu đô thị (KĐT) nằm cạnh các dự án KCN trong tương lai trong lộ trình phát triển của IDC với tổng diện tích của mỗi dự án tương đương 10%-30% của mỗi dự án KCN.

Khách hàng hướng tới là công nhân và các chuyên gia làm việc tại chỗ trong các KCN này. MBS tin tưởng các dự án bất động sản nhà ở sẽ mang lại thêm nguồn thu nhập đáng kế cho IDC trong giai đoạn 2025-2030.

Với những dự báo tích cực kể trên, MBS khuyến nghị mua cổ phiếu IDC với giá mục tiêu 44,300 đồng/cp. Tuy nhiên, cần lưu ý rủi ro liên quan đến việc chậm tiến độ triển khai của các dự án trong tương lai và các rủi ro về vĩ mô.

Xem thêm tại đây

TNH: Kém khả quan cùng giá mục tiêu 1 năm 33,200 đồng/cp

Quý 3/2022, CTCP Bệnh viện Quốc tế Thái Nguyên (HOSE: TNH) ghi nhận doanh thu đạt 130 tỷ đồng (tăng 5% so với cùng kỳ) trong khi lãi sau thuế đạt 44 tỷ đồng (giảm 26%). Tỷ suất lợi nhuận gộp giảm xuống 47%, so với 62% trong quý 3/2021 và 49% trong quý 2/2022.

Tuy nhiên, CTCK SSI cho rằng tỷ suất này phù hợp với kết quả trước đó (trong khoảng 40-50%) và so vớ cùng kỳ quý 3/2021 mức tỷ suất lợi nhuận cao là do có thêm các dịch vụ test COVID-19 với tỷ suất lợi nhuận cao hơn.

Tính chung 9 tháng năm 2022, TNH thực hiện lần lượt 78% và 66% kế hoạch doanh thu và lợi nhuận năm. Theo ban lãnh đạo, TNH sẽ đạt mục tiêu doanh thu và lãi sau thuế năm 2022, cụ thể lần lượt đạt 430 tỷ đồng và 150 tỷ đồng.

Vào tháng 10/2022, TNH đã tổ chức ĐHĐCĐ bất thường cho nhà đầu tư và phê duyệt các nội dung bao gồm chi trả cổ tức bằng cổ phiếu với tỷ lệ 30%; phương án phát hành 25.9 triệu cp cho cổ đông hiện hữu với giá 20,000 đồng/cp, tỷ lệ 2:1 và phát hành 2.5 triệu cp ESOP với giá 10,000 đồng/cp.

Năm 2022, TNH chưa hoàn thành mục tiêu Công ty đã đề ra là khởi công ít nhất 2 bệnh viện mới cũng như phát hành cổ phiếu mới để tài trợ cho các dự án này. Đối với các bệnh viện hiện tại: Bệnh viện Quốc tế Thái Nguyên gần đạt công suất tối đa, trong khi bệnh viện Yên Bình chỉ tăng trưởng với tốc độ khiêm tốn.

SSI nhận định, trong năm 2023, TNH sẽ phải ưu tiên tập trung cho dự án Bệnh viện Đa khoa Việt Yên, tỉnh Bắc Giang và có thể mất 12-18 tháng để hoàn thành dự án này. Đối với dự án Bệnh viện Mắt và Bệnh viện Phụ Sản tỉnh Thái Nguyên, Ban lãnh đạo Công ty đã đề xuất sẽ đi vào hoạt động đầu năm 2024, nhưng hiện vẫn còn quá sớm để khẳng định dự án có theo đúng tiến độ đề ra hay không.

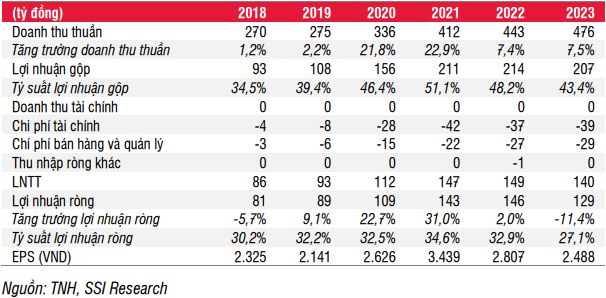

Theo ước tính của SSI, doanh thu của TNH dự kiến đạt 447 tỷ đồng (tăng 8% so với cùng kỳ) trong năm 2022 và 476 tỷ đồng (tăng 8%) trong năm 2023. Lãi sau thuế năm 2022 và 2023 dự kiến lần lượt đạt 145 tỷ đồng (tăng 2%) và 129 tỷ đồng (giảm 11%).

Tăng trưởng doanh thu có thể sẽ được thúc đẩy nhờ tối ưu hóa công suất của các cơ sở hiện tại, trong khi lãi sau thuế có thể sẽ bị ảnh hưởng tiêu cực bởi chi phí liên quan đến việc chuẩn bị mở bệnh viện mới.

Dự phóng kết quả kinh doanh của TNH  |

Dẫn lời ban lãnh đạo TNH, cả ba bệnh viện mới sẽ bắt đầu mang lại doanh thu vào năm 2024, nhưng SSI lo ngại về tính khả thi cũng như chi phí tăng mạnh khi mở cả ba bệnh viện chỉ trong vòng một năm.

Kết luận, SSI giảm khuyến nghị đối với cổ phiếu TNH xuống kém khả quan, giá mục tiêu 1 năm là 33,200 đồng/cp.

Xem thêm tại đây

---

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư.

Thế Mạnh