EVE, NTP, GMD có điểm nào hấp dẫn?

Các CTCK khuyến nghị mua EVE nhờ vị thế tài chính vững mạnh, mua NTP do biên lợi nhuận gộp kỳ vọng được cải thiện, tích lũy GMD do thông lượng suy giảm giữa đại dịch.

EVE, NTP, GMD có điểm nào hấp dẫn?

Các CTCK khuyến nghị mua EVE nhờ vị thế tài chính vững mạnh, mua NTP do biên lợi nhuận gộp kỳ vọng được cải thiện, tích lũy GMD do thông lượng suy giảm giữa đại dịch.

Mua EVE với giá mục tiêu 13,500 đồng/cp

Theo CTCK Mirae Asset, thị trường sản phẩm may nội thất Việt Nam ghi nhận mức tăng trưởng trung bình hằng năm 10% trong giai đoạn 2015-2019 và đà tăng trưởng này đem lại nhiều lợi ích cho CTCP Everpia (HOSE: EVE).

Trong đó, nổi bật là các tác nhân tăng trưởng như sự tăng lên của thu nhập khả dụng, cho phép khách hàng tăng mua các sản phẩm cao cấp, sự gia tăng số lượng hộ gia đình đi kèm với quy mô có xu hướng thu nhỏ, thị trường vẫn còn phân tán và nhiều dư địa tăng trưởng.

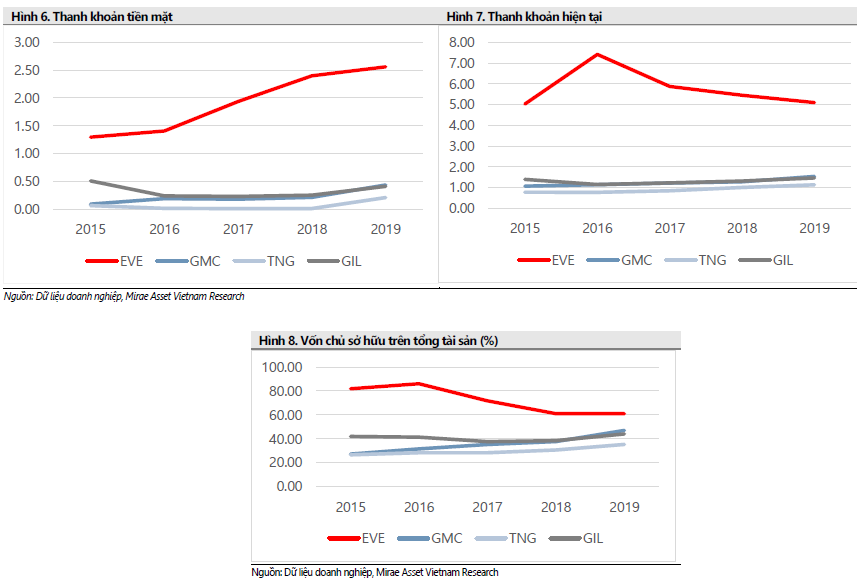

Hai dòng sản phẩm chính của EVE là chăn ga gối và bông tấm dùng trong ngành dệt may hiện đang chiếm thị phần lần lượt là 23% và 20% (cập nhật cuối năm 2019). Việc chiếm thị phần lớn này giúp EVE gặt hái được biên lợi nhuận hơn mức trung bình. Thêm vào đó, khả năng thanh khoản của EVE tốt hơn rất nhiều so với các công ty cùng quy mô trong ngành.

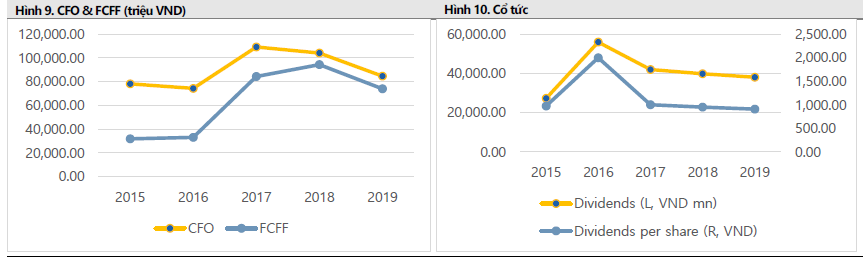

Những năm qua, EVE ghi nhận dòng tiền tích cực. Từ năm 2015, dòng tiền từ hoạt động kinh doanh (CFO) và dòng tiền tự do của công ty (FCFF) luôn duy trì con số dương. Bên cạnh đó, EVE cũng duy trì được cổ tức đều đặn cho thấy sức khỏe tài chính tốt. Trong ngắn hạn, với những diễn biến có lợi của giá dầu thô và bông nguyên liệu, Mirae Asset kỳ vọng EVE sẽ kiểm soát tốt hơn chi phí, đặc biệt trong giai đoạn đại dịch Covid-19.

Những năm qua, EVE ghi nhận dòng tiền tích cực. Từ năm 2015, dòng tiền từ hoạt động kinh doanh (CFO) và dòng tiền tự do của công ty (FCFF) luôn duy trì con số dương. Bên cạnh đó, EVE cũng duy trì được cổ tức đều đặn cho thấy sức khỏe tài chính tốt. Trong ngắn hạn, với những diễn biến có lợi của giá dầu thô và bông nguyên liệu, Mirae Asset kỳ vọng EVE sẽ kiểm soát tốt hơn chi phí, đặc biệt trong giai đoạn đại dịch Covid-19.

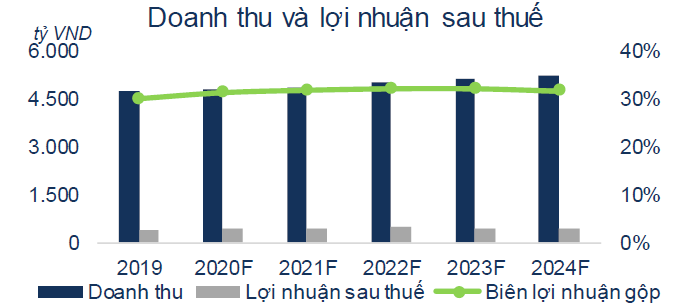

Nguồn: Mirae Asset |

Theo giả định của Mirae Asset, tổng doanh thu sẽ giảm 10% trong năm 2020 do tác động của Covid-19. Tuy nhiên, Mirae Asset kỳ vọng một sự hồi phục mạnh trong năm tài chính 2021, với tổng doanh thu tăng trưởng 20% và trở về mức trước dịch. Trong những năm tiếp theo, doanh thu của EVE được kỳ vọng sẽ tăng trưởng lũy tiến 8% mỗi năm.

Qua đó, Mirae Asset khuyến nghị mua EVE với giá mục tiêu 13,500 đồng/cp.

Xem thêm tại đây

Mua NTP với giá mục tiêu 43,000 đồng/cp

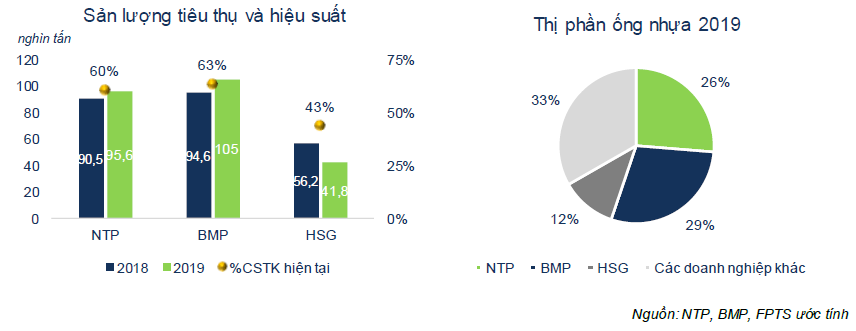

Theo CTCK FPT (FPTS), CTCP Nhựa Thiếu niên Tiền Phong (HNX: NTP) có quy mô lớn nhất trong các doanh nghiệp ống nhựa Việt Nam. NTP hiện tại đang vận hành 3 nhà máy tại Hải Phòng, Nghệ An và Bình Dương với tổng công suất thiết kế khoảng 150,000 tấn/năm.

Với vị thế dẫn đầu thị trường ống nhựa khu vực miền Bắc, NTP hiện sở hữu hệ thống phân phối lớn nhất trong các doanh nghiệp ống nhựa và tập trung ở miền Bắc. Hệ thống phân phối lớn cùng với thương hiệu ống nhựa Tiền Phong truyền thống giúp NTP duy trì thị phần dẫn đầu tại khu vực miền Bắc và đứng thứ hai cả nước.

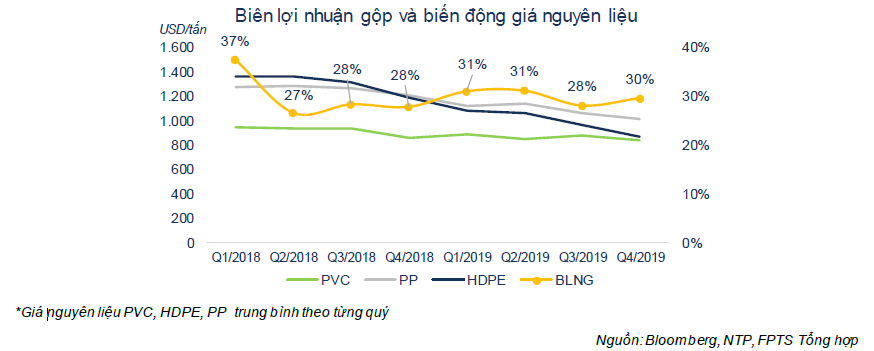

FPTS kỳ vọng biên lợi nhuận gộp của NTP được cải thiện. Trong năm 2019, biên lợi nhuận gộp của NTP đã được cải thiện từ 29.4% lên 30.1% do giá nguyên liệu giảm. Trong ngắn hạn giá các loại nguyên liệu nhựa được kỳ vọng sẽ tiếp tục xu hướng giảm giúp tăng biên lợi nhuận gộp của NTP.

Trong năm 2020, NTP đặt kế hoạch doanh thu thuần 5,100 tỷ đồng tăng trưởng 10.6% so với năm trước và lãi trước thuế đạt 425 tỷ đồng tương ứng với mức tăng 11.9% so với năm 2019. FPTS dự phóng doanh thu của NTP trong năm 2020 đạt 4,806 tỷ đồng (tăng 1% so với năm trước) và lãi trước thuế đạt 527 tỷ đồng (tăng 11.9%) hoàn thành lần lượt 94% và 112% kế hoạch kinh doanh năm 2020.

Nguồn: FPTS |

FPTS kỳ vọng sản lượng tiêu thụ và doanh thu của NTP sẽ tăng trưởng trung bình 3% và 2% trong giai đoạn 2020 - 2024. Lãi sau thuế năm 2020 của NTP dự phóng ở mức 448 tỷ đồng, tăng 9.6% so với năm 2019.

Qua đó, FPTS khuyến nghị mua NTP với giá mục tiêu 43,000 đồng/cp.

Xem thêm tại đây

Tích lũy GMD với giá mục tiêu 22,000 đồng/cp

Theo CTCK Rồng Việt (VDSC), tổng doanh thu thuần quý 1/2020 của CTCP Gemadept (HOSE: GMD) giảm 4.4% so với cùng kỳ, xuống còn 601 tỷ đồng. Ngược lại, thu nhập từ các công ty liên kết (CTLK) tăng 38.7% khi Gemalink có lãi, mặc dù chưa hoạt động, nhờ ghi nhận thu nhập tài chính từ đánh giá lại khoản mục ngoại tệ, bên cạnh lợi nhuận tăng trưởng ổn định của CTLK chính SCSC.

KHÓA HỌC ONLINE Phân tích và Định giá cổ phiếu💡 Khai giảng: 16/6/2020 💡 Ưu đãi: 50% ++ Hotline: 0908 16 98 98 |

Lãi sau thuế của GMD trong quý 1 cũng giảm nhẹ 4.9%, mặc dù lợi nhuận ròng giảm 16.2% nhờ chi phí lợi ích cổ đông thiểu số thấp hơn nhiều so với cùng kỳ, chủ yếu do công ty con cảng Nam Đình Vũ ghi nhận lỗ vì khối lượng container thông quan thấp hơn.

VDSC cho rằng việc phong tỏa các quốc gia do Covid-19 gây ra sẽ ảnh hưởng lớn đến nhu cầu tiêu dùng toàn cầu cũng như dòng chảy thương mại, ảnh hưởng đến các hoạt động thương mại của Việt Nam. Điều này sẽ khiến thông lượng container xuất/nhập khẩu thấp hơn tại các khu cảng biển chính ở Việt Nam, bao gồm những khu vực có sự hiện diện của GMD như Hải Phòng và TP HCM.

Ngoài ra, nhu cầu tiêu dùng suy giảm cũng đã khiến các hãng tàu quốc tế liên tục phải cắt giảm nhiều tuyến dịch vụ vân tải của mình. Nhằm tối ưu hóa hoạt động, dự kiến các hãng này sẽ ưu tiên hơn nữa trong việc sử dụng các tàu lớn. Mặc dù điều này sẽ mang lại lợi ích cho các cảng nước sâu của Việt Nam, các cảng sông khác sẽ phải đối mặt với thách thức không hề nhỏ. Do đó, triển vọng các cảng sông của GMD thu hút thêm hãng tàu/tuyến dịch vụ mới trong năm 2020 là khá hạn chế.

Với giả định Covid-19 có thể được kiểm soát trong nửa đầu năm, dự phóng khối lượng container năm 2020 của GMD sẽ đạt 1.5 triệu TEU (giảm 15.8% so với năm trước), lãi sau thuế khoảng 424 tỷ đồng (giảm 18.0%).

Qua đó, VDSC khuyến nghị tích lũy GMD với giá mục tiêu 22,000 đồng/cp.

Xem thêm tại đây

Minh Hồng