HAX, PET và GEG còn hấp dẫn để đầu tư?

Các công ty chứng khoán (CTCK) khuyến nghị mua và nắm giữ HAX do doanh nghiệp có sức khoẻ tài chính lành mạnh với tỷ lệ cổ tức hàng năm cao; không khuyến nghị PET dựa trên triển vọng kinh doanh khó có nhiều chuyển biến tích cực trong năm 2023; mua GEG với kỳ vọng sản lượng và doanh thu của doanh nghiệp sẽ tăng trưởng mạnh trong năm 2023.

HAX, PET và GEG còn hấp dẫn để đầu tư?

Các công ty chứng khoán (CTCK) khuyến nghị mua và nắm giữ HAX do doanh nghiệp có sức khoẻ tài chính lành mạnh với tỷ lệ cổ tức hàng năm cao; không khuyến nghị PET dựa trên triển vọng kinh doanh khó có nhiều chuyển biến tích cực trong năm 2023; mua GEG với kỳ vọng sản lượng và doanh thu của doanh nghiệp sẽ tăng trưởng mạnh trong năm 2023.

Mua và nắm giữ HAX với giá 19,254 đồng/cp

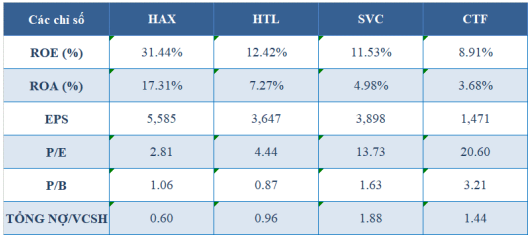

Theo CTCK SBS, CTCP Dịch vụ Ô tô Hàng Xanh (HOSE: HAX) hiện là đại lý phân phối xe Mercedes-Benz chiếm thị phần số 1 tại Việt Nam với gần 40%. Bên cạnh đó, Công ty có sức khoẻ tài chính lành mạnh với tỷ lệ cổ tức hàng năm ở mức cao.

So sánh tài chính doanh nghiệp trong ngành  Nguồn: SBS |

Kết thúc 9 tháng năm 2022, HAX ghi nhận kết quả kinh doanh ấn tượng, với doanh thu đạt 5,177 tỷ đồng (tăng 53%) và lợi sau thuế đạt 192 tỷ đồng, gấp 6.6 lần so với cùng kỳ. Lợi nhuận trước thuế công ty mẹ đạt 248 tỷ đồng, vượt kế hoạch lợi nhuận đề ra (212 tỷ đồng).

Đáng chú ý, HAX chi 470 tỷ đồng mua đất xây khu phức hợp kinh doanh ô tô kết hợp văn phòng, căn hộ cao cấp. Dự án tại đường Võ Văn Kiệt, TP HCM với diện tích 5,798 m2.

Trong những năm tới, Công ty sẽ triển khai mô hình ngôi nhà Mercedes đầu tiên ở Việt Nam, giúp khách hàng đi xe Mercedes-Benz và được trải nghiệm nghỉ dưỡng tại ngôi nhà Mercedes.

SBS dự báo lợi nhuận năm 2023 của HAX khó duy trì ở mức cao như năm 2022 do tình hình lãi suất tăng cao khiến người mua khó tiếp cận các nguồn vốn vay từ ngân hàng, đồng thời doanh nghiệp đẩy mạnh vay nợ trong ngắn hạn cũng sẽ làm tỷ suất lợi nhuận giảm

Mặc dù năm 2023 được dự báo còn nhiều khó khăn, nhưng SBS nhận định với việc tỷ lệ sở hữu xe hơi tại Việt Nam còn rất thấp so với các nước trong khu vực và trên thế giới đồng thời tầng lớp người giàu trẻ tăng nhanh do đó tiềm năng tăng trưởng trong dài hạn của HAX còn nhiều.

Với những nhận định trên, SBS đánh giá HAX ở mức tích cực, qua đó khuyến nghị mua và nắm giữ cổ phiếu HAX với giá 19,254 đồng/cp.

Tuy nhiên, rủi ro có thể đến từ việc HAX tập trung quá nhiều vào Mercedes khiến Công ty chịu ảnh hưởng bởi chính sách của hãng. Ngoài ra, rủi ro khi HAX tăng mạnh vay nợ ngắn hạn để đầu tư vào Bất động sản.

Xem thêm tại đây

Không khuyến nghị PET

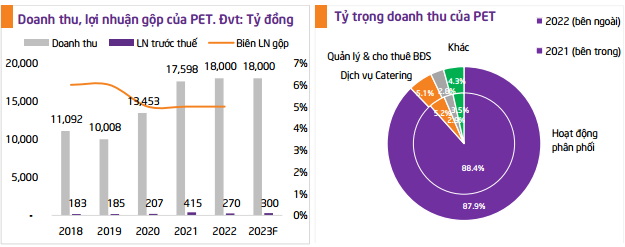

Theo CTCK Tiên Phong (TPS), Tổng Công ty cổ phần Dịch vụ Tổng hợp Dầu khí (Petrosetco, HOSE: PET) ghi nhận doanh thu ước tính năm 2022 đạt 18,000 tỷ đồng, tăng 2.3% so với cùng kỳ nhưng lợi nhuận trước thuế chỉ đạt 270 tỷ đồng, giảm 34.9%. Với kết quả này, PET chỉ thực hiện được 90.0% chỉ tiêu doanh thu và 64.3% kế hoạch lợi nhuận năm.

Nguồn: TPS |

Nguyên nhân làm doanh thu tăng trưởng chậm lại chủ yếu do sức cầu giảm đáng kể sau giai đoạn bùng nổ mua sắm các thiết bị IT khi dịch bùng phát và sự gián đoạn chuỗi cung ứng sản phẩm của Apple kéo dài do thiếu nhân công cùng một số nhà cung cấp linh kiện cho công ty phải đóng cửa vì chính sách Zero-Covid của Trung Quốc.

Trong khi đó, dù doanh thu tăng nhưng lợi nhuận trước thuế giảm mạnh do chi phí tài chính tăng cao vì áp lực lãi vay, lỗ tỷ giá cùng với việc ghi nhận dự phòng giảm giá chứng khoán do sự suy giảm của thị trường trong năm 2022.

Năm 2023, PET kỳ vọng doanh thu có thể đi ngang so với năm 2022, đạt 18,000 tỷ đồng và lợi nhuận trước thuế 300 tỷ đồng, tăng 11.1% so với cùng kỳ.

TPS đánh giá năm 2023, triển vọng của toàn ngành phân phối cũng như PET sẽ tiếp tục gặp những khó khăn. Tuy nhiên, CTCK này cho rằng áp lực sẽ dần được tháo gỡ kể từ cuối quý 2 và đầu quý 3/2023 sau khi chính sách tăng lãi suất của Fed đạt đỉnh trong quý 1/2023 ở mức 5%.

Cùng với đó, việc Trung Quốc mở cửa hoàn toàn sẽ giúp hồi phục chuỗi cung ứng toàn cầu và hỗ trợ cho giai đoạn ra mắt iPhone 15 vào cuối quý 3/2023. Ngoài ra, tăng trưởng sản phẩm Apple trong nước dự kiến sẽ tiếp tục gia tăng khi Apple đang có những động thái cho thấy sự quan tâm của họ vào thị trường Việt Nam.

Với vị thế là một trong bốn nhà phân phối chính thức sản phẩm Apple tại Việt Nam (gồm PET, DGW, FPT Synnex và Viettel trading), TPS cho rằng PET sẽ được hưởng lợi từ xu hướng tăng trưởng nhu cầu sản phẩm Apple.

Với triển vọng kinh doanh khó có nhiều chuyển biến tích cực trong năm 2023, TPS nhận định PET chưa hấp dẫn để đầu tư trong giai đoạn hiện tại với vị thế ngắn hạn.

Xem thêm tại đây

Mua GEG với giá hợp lý 23,000 đồng/cp

Theo CTCK Phú Hưng (PHS), 9 tháng năm 2022, CTCP Điện Gia Lai (HOSE: GEG) ghi nhận doanh thu thuần đạt 1,597 tỷ đồng (tăng 70% so với cùng kỳ) và lợi nhuận sau thuế đạt 349 tỷ đồng, tăng 65%.

Kết quả kinh doanh tăng trưởng mạnh nhờ vào việc vận hành 3 nhà máy điện gió mới kể từ cuối năm 2021 và thoái vốn khỏi NRE mang lại khoản thu nhập tài chính 165 tỷ đồng.

Sang năm 2023, PHS kỳ vọng doanh thu thuần của GEG sẽ tăng đáng kể, ước đạt 2,686 tỷ đồng, tăng 27.1% so với cùng kỳ, song lợi nhuận trước thuế chỉ đạt 426 tỷ đồng, tương ứng giảm 8.65%.

Kể từ quý 1/2022, biên lợi nhuận gộp của GEG đã giảm sút do chi phí khấu hao tăng lên sau khi hoàn thành các nhà máy điện mới vào cuối năm 2021. Ngoài ra, biên lợi nhuận ròng cũng bị hao mòn do chi phí lãi vay tăng đột biến (tăng 72% so với cùng kỳ). Đây là kết quả của việc tăng đáng kể các khoản vay (tăng 20%) để tài trợ cho các dự án điện đang triển khai.

Do đó, PHS cho rằng tác động trên sẽ kéo dài đến năm 2023, khi đó biên lợi nhuận gộp và biên suất lợi nhuận ròng sẽ giảm xuống lần lượt là 53% và 16% trong năm 2023.

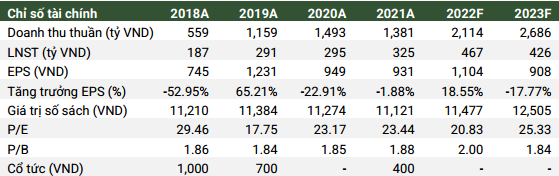

Dự phóng kết quả kinh doanh GEG  Nguồn: PHS |

Dẫu vậy, PHS kỳ vọng sản lượng và doanh thu của GEG sẽ tăng trưởng mạnh trong năm 2023, nhờ nhà máy điện gió Tân Phú Đông 1 sắp đi vào hoạt động; dự kiến sẽ có giá bán thấp hơn khoảng 15% so với FIT trước đây và mang lại doanh thu tăng thêm 520 tỷ đồng trong năm 2023.

Ngoài ra, GEG đang đẩy nhanh phát triển dự án điện gió mới VPL2 có tổng công suất 30MW vào năm 2023, cùng với Tân Phú Đông 1, cả hai sẽ tăng gấp đôi công suất điện gió lắp đặt hiện tại sau khi hoàn thành và sẽ đóng góp hơn 670 tỷ đồng vào tổng doanh thu thuần của Công ty vào năm 2024.

Đánh giá dựa trên tiềm năng của Công ty, PHS đưa ra khuyến nghị mua cổ phiếu GEG với giá hợp lý 23,000 đồng/cp.

Tuy nhiên, cần lưu ý rủi ro đến từ khả năng thanh toán phát sinh do đòn bẩy tài chính lớn và sự thay đổi bất lợi trong chính sách điều hành của Chính phủ. Ngoài ra, rủi ro suy thoái kinh tế ngày càng rõ nét.

Xem thêm tại đây

---

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư.

Thế Mạnh