Lãi ròng 2020 của Vissan đi lùi 7%

CTCP Việt Nam Kỹ nghệ Súc sản (Vissan, UPCoM: VSN) ghi nhận doanh thu thuần năm 2020 chỉ tăng 3% so với năm 2019, nên lãi ròng giảm 7%, còn gần 166 tỷ đồng.

Lãi ròng 2020 của Vissan đi lùi 7%

CTCP Việt Nam Kỹ nghệ Súc sản (Vissan, UPCoM: VSN) ghi nhận doanh thu thuần năm 2020 chỉ tăng 3% so với năm 2019, nên lãi ròng giảm 7%, còn gần 166 tỷ đồng.

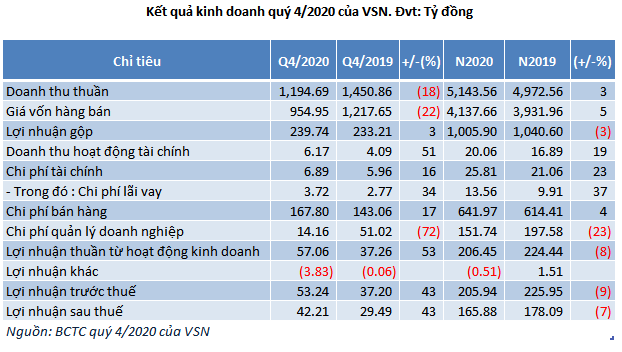

Riêng doanh thu thuần quý 4/2020 của VSN giảm đến 18% so với cùng kỳ 2019, còn gần 1,195 tỷ đồng. Trong đó, doanh thu giảm đều ở cả 2 mảng kinh doanh chính là thịt tươi sống (-28%) và thực phẩm chế biến (-2%).

Dù vậy, lợi nhuận gộp quý 4/2020 lại nhích nhẹ 3%, đạt gần 240 tỷ đồng, do giá vốn giảm mạnh hơn doanh thu (-22%). Bên cạnh đó, nhờ có chi phí quản lý doanh nghiệp giảm mạnh 72% so với cùng kỳ năm trước, chỉ còn hơn 14 tỷ đồng đã giúp cho Công ty có lãi ròng tăng 43%, đạt hơn 42 tỷ đồng.

Theo ghi nhận của VSN, chi phí quản lý doanh nghiệp giảm mạnh do Công ty hoàn nhập chi phí thuê mặt bằng gần 37 tỷ đồng, trong khi cùng kỳ chi hơn 8 tỷ đồng.

Kết quả cả năm 2020, VSN có lãi ròng giảm 7%, còn gần 166 tỷ đồng, chủ yếu do doanh thu thuần chỉ tăng 3%, trong khi giá vốn (+5%), lãi vay (+37%) và chi phí bán hàng (+4%) đều tăng mạnh hơn doanh thu.

ĐHĐCĐ 2020 của VSN đã thông qua kế hoạch kinh doanh 2020 với mục tiêu tổng doanh thu đạt 5,580 tỷ đồng, tăng 12% so với thực hiện năm 2019, trong khi lợi nhuận trước thuế dự kiến đạt 180 tỷ đồng, giảm 20% so với kết quả năm 2019.

Tuy nhiên, VSN đã điều chỉnh giảm 9% chỉ tiêu tổng doanh thu năm 2020, nhiều nhất là thịt bò tươi (giảm 58% sản lượng) so với kế hoạch ban đầu, về mức 5,100 tỷ đồng. Trong khi đó, mục tiêu lãi trước thuế vẫn giữ ở mức 180 tỷ đồng.

So với kế hoạch đã điều chỉnh, VSN đã hoàn thành chỉ tiêu doanh thu và vượt 14% mục tiêu lợi nhuận trước thuế.

Trong kỳ, dòng tiền thuần từ hoạt động kinh doanh của VSN dương hơn 103 tỷ đồng, tăng 3% so với cùng kỳ năm 2019, do tiền chi khác cho hoạt động kinh doanh giảm 7%.

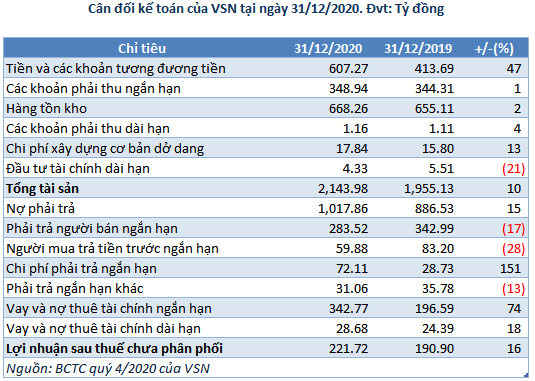

Cuối năm 2020, tổng tài sản của VSN tăng 10% so với đầu năm, lên gần 2,148 tỷ đồng do tiền và các khoản tương đương tiền tăng 47%, đạt hơn 607 tỷ đồng.

Nợ phải trả cũng tăng 15% so với đầu năm, chiếm gần 1,018 tỷ đồng, do chi phí phải trả ngắn hạn gấp 2.5 lần đầu năm. Đồng thời, dư nợ vay ngắn và dài hạn lần lượt tăng 74% và 18%.

Khang Di