Một năm “phá đỉnh” của lãi suất

Sau năm 2021 nằm đáy vì những hỗ trợ trong bối cảnh đại dịch COVID-19, năm 2022 có thể được xem là cuộc chạy đua cạnh tranh khốc liệt lãi suất giữa các ngân hàng khi liên tục lập kỷ lục mới.

Một năm “phá đỉnh” của lãi suất

Sau năm 2021 nằm đáy vì những hỗ trợ trong bối cảnh đại dịch COVID-19, năm 2022 có thể được xem là cuộc chạy đua cạnh tranh khốc liệt lãi suất giữa các ngân hàng khi liên tục lập kỷ lục mới.

Nhiều áp lực đè nặng lãi suất

Ngay từ đầu năm 2022, xu hướng tăng lạm phát kéo dài và diễn ra tại nhiều nền kinh tế trên thế giới. Bất ổn địa chính trị tại Đông Âu làm căng thẳng chuỗi cung ứng, khan hiếm lao động sau đại dịch COVID-19 giữa tình hình giá cả các loại hàng hóa thiết yếu tăng nhanh (lương thực, thực phẩm, năng lượng…) là những nguyên nhân chính đẩy lạm phát gia tăng trên diện rộng.

Các số liệu tại Mỹ cho thấy lạm phát của nước này gia tăng ở mức cao kỷ lục. Đỉnh điểm là chỉ số giá tiêu dùng (CPI) tháng 6 tăng 9.1% so tháng 6/2021, cao hơn mức 8.6% trong tháng 5. Đây cũng là con số lạm phát cao kỷ lục của Mỹ trong vòng bốn thập niên qua (từ năm 1981) và cao gấp 4 lần mức lạm phát mục tiêu 2%/năm mà Mỹ hướng đến.

Do đó, để kiềm chế lạm phát, Mỹ theo đuổi biện pháp tăng lãi suất. Từ tháng 3/2022 đến nay, Cục Dự trữ Liên bang Mỹ (Fed) đã 7 lần tăng lãi suất. Gần nhất, ngày 15/12, Fed vừa tăng lãi suất thêm 50 điểm cơ bản sau 4 đợt tăng 75 điểm cơ bản trước đó. Sau đợt nâng lãi suất này, phạm vi lãi suất mục tiêu của Fed tăng lên 4.25%-4.5%, cũng là mức cao nhất kể từ tháng 12/2007, ngay trước cuộc khủng hoảng tài chính toàn cầu.

Trên quy mô toàn cầu, hầu hết các ngân hàng trung ương cũng đang thắt chặt chính sách tiền tệ để kiềm chế và giảm lạm phát.

Việc Fed liên tục tăng lãi suất cũng đưa đồng USD tăng giá mạnh nhất trong 2 thập niên và đồng tiền của các nước khác trượt giá. Đồng USD tăng giá cũng ảnh hưởng đến các nền kinh tế mới nổi, trong đó có Việt Nam. Đồng USD tăng giá sẽ có lợi cho các nước xuất khẩu và bất lợi cho các nước nhập khẩu bằng USD cũng như các nghĩa vụ trả nợ. Do đó, Ngân hàng Nhà nước (NHNN) cũng nỗ lực để giữ ổn định giá trị VND bằng nhiều biện pháp.

NHNN 2 lần tăng lãi suất điều hành để kiểm soát lạm phát

Để giữ ổn định tỷ giá hối đoái và kiểm soát lạm phát, NHNN đã sử dụng nhiều chính sách để can thiệp.

Đầu tiên là quản lý tỷ giá thả nổi. NHNN nới biên độ tỷ giá giao ngay giữa VND và USD từ +/-3% lên +/-5% kể từ ngày 17/10/2022, giúp tỷ giá USD/VND niêm yết tại các NHTM được điều chỉnh linh hoạt hơn so với tỷ giá trung tâm.

Thứ hai là dự trữ ngoại hối. NHNN cũng đang sử dụng dự trữ ngoại hối của Việt Nam để tăng giá VND. Báo cáo từ VinaCapital ước tính, NHNN đã bán ra khoảng 20 tỷ USD từ đầu năm 2022 giảm mức dự trữ ngoại hối của Việt Nam xuống mức 89 - 90 tỷ USD, nhằm bình ổn tỷ giá trong nước. Ông Michael Kokalari - Kinh tế trưởng VinaCapitalkỳ vọng, dự trữ ngoại hối sẽ ổn định quanh mức hiện tại trong năm nay do USD tiếp tục chảy vào Việt Nam thông qua dòng vốn FDI (khoảng 5% GDP), qua kiều hối (4%/GDP) và thặng dư thương mại của Việt Nam (xấp xỉ 2%/GDP). Điều này giúp NHNN xây dựng lại quỹ dự trữ ngoại hối bị giảm đi do bán ra để ổn định tỷ giá.

Ngày 22/09/2022, NHNN lần đầu tiên tăng lãi suất điều hành, với lãi suất tái cấp vốn từ 4% tăng lên 5% và lãi suất chiết khấu từ 2.5% tăng lên 3.5%. Tiếp sau đó, ngày 25/10/2022, NHNN tăng lãi suất tái cấp vốn từ 5,0%/năm lên 6,0%/năm; lãi suất tái chiết khấu từ 3.5%/năm lên 4.5%/năm; lãi suất cho vay qua đêm trong thanh toán điện tử liên ngân hàng và cho vay bù đắp thiếu hụt vốn trong thanh toán bù trừ của NHNN đối với TCTD từ 6.0%/năm lên 7.0%/năm. Bên cạnh đó, NHNN cũng điều chỉnh tăng các mức trần lãi suất tiền gửi dưới 1 tháng từ mức 0.5%/năm lên 1.0%/năm; tiền gửi kỳ hạn 1 đến dưới 6 tháng từ 5.0% lên 6.0%/năm. |

Thứ ba là kiểm soát room tín dụng. Hạn mức tăng trưởng tín dụng thường được NHNN giao cho ngân hàng thương mại ngay từ đầu năm dựa trên “sức khỏe” của từng ngân hàng. Thế nhưng, tình hình tín dụng trong nửa đầu năm tăng quá nhanh và sau đó chững lại do một số ngân hàng hết room tín dụng trong khi nhu cầu vốn còn rất nhiều. Để kiểm soát và ổn định thị trường tiền tệ, đầu tháng 9, NHNN mới đồng ý nới room tín dụng cho một số ngân hàng dựa trên kết quả xếp hạng mới nhất theo quy định tại Thông tư 52 (ban hành năm 2018 của NHNN), tình hình hoạt động của các tổ chức tín dụng trong năm 2022 cùng với diễn biến thị trường và định hướng từ đầu năm tại Chỉ thị 01.

Tiếp sau đó, cuối tháng 11, NHNN đã quyết định nới room tín dụng thêm từ 1.5-2% cho tất cả các tổ chức tín dụng. Việc nới room đồng loạt sẽ góp phần tạo điều kiện cho các NHTM tăng khả năng cho vay ra đối với doanh nghiệp trong nền kinh tế, đáp ứng nhu cầu vốn trong dịp cuối năm, cũng như định hướng vào các lĩnh vực sản xuất, xuất khẩu…

Thứ tư là lãi suất. NHNN bắt đầu tăng các mức lãi suất điều hành vào ngày 22/09 sau khi giữ nguyên lãi suất trong gần 2 năm và lần tăng thứ 2 diễn ra vào ngày 25/10.

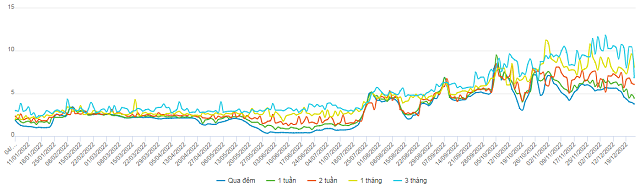

Kéo theo đó, lãi suất bình quân liên ngân hàng được đẩy lên cao cũng được cho là xuất phát từ định hướng điều hành của NHNN nhằm tạo ra chênh lệch an toàn với lãi suất USD, góp phần kiềm hãm đà tăng của tỷ giá.

Lãi suất bình quân liên ngân hàng từ đầu năm đến 26/12/2022  Nguồn: VietstockFinance |

Cuộc đua lãi suất sau quyết định của NHNN

Lãi suất tiền gửi tiết kiệm bắt đầu tăng sau khi NHNN tăng lãi suất điều hành từ cuối tháng 9. Ở lần tăng lãi suất điều hành vào cuối tháng 10, NHTM đã mạnh tay hơn khi điều chỉnh lãi suất huy động từ 6 tháng trở lên và gần như trần lãi suất huy động kỳ hạn dưới 6 tháng đa số đều tăng lên mức tối đa theo quy định. Không chỉ các ngân hàng tư nhân, các ngân hàng quốc doanh cũng lao vào cuộc đua tăng lãi suất vào cuối tháng 10.

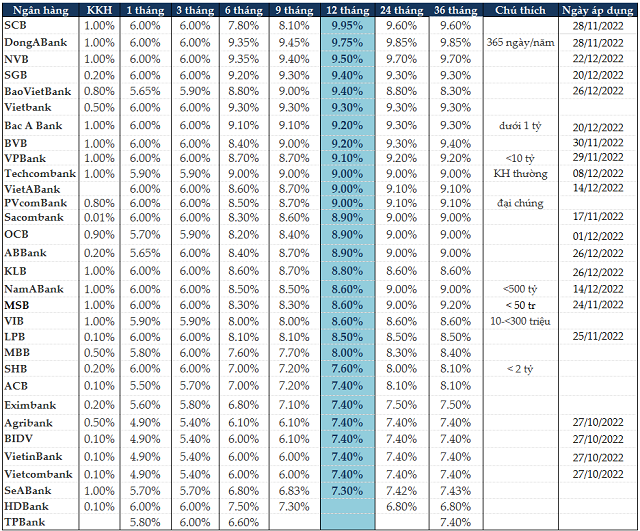

Tính đến 26/12/2022, mức lãi suất tiền gửi tiết kiệm 1-3 tháng được NHTM nâng lên trong khoảng 4.9-6%/năm, kỳ hạn 6-9 tháng nằm trong khoảng 6-9.45%/năm, kỳ hạn 12 tháng trong khoảng 7.3-9.95%/năm.

Ở nhóm các ngân hàng quốc doanh gồm Agribank, Vietcombank, VietinBank và BIDV, mức lãi suất gần tương đồng nhau. Lãi suất tiền gửi kỳ hạn từ 1-2 tháng được giữ ở mức 4.9%/năm; kỳ hạn 3 tháng và 5 tháng duy trì 5.4%/năm; kỳ hạn 6-11 tháng giữ ở 6%/năm và kỳ hạn từ 12 tháng trở lên tăng lên là 7.4%/năm.

Ngay cả lãi suất không kỳ hạn cũng được tăng từ mức 0.1-0.2%/năm lên 1%/năm.

Lãi suất tiền gửi tiết kiệm cá nhân tính đến 26/12/2022  Nguồn: Tác giả tổng hợp |

Việc tăng lãi suất giai đoạn này được các chuyên gia nhận định do đi theo đà chung của thị trường. Tăng lãi suất giúp ngân hàng huy động được nguồn vốn, cải thiện thanh khoản, cũng như cung ứng vốn ra nền kinh tế khi nhu cầu tăng cao trong dịp cuối năm.

Thêm vào đó, một số ngân hàng phải chuẩn bị vốn để thanh toán cho các khoản trái phiếu đến hạn hoặc thậm chí mua lại trái phiếu trước hạn trong bối cảnh thị trường trái phiếu doanh nghiệp đang gặp vấn đề.

Tuy nhiên, ông Nguyễn Đức Lệnh - Phó giám đốc NHNN Chi nhánh TPHCM cảnh báo, việc thu hút khách hàng gửi tiền bằng lãi suất dẫn đến hệ lụy lớn trên thị trường, tác động không tích cực với chính các tổ chức tín dụng vì chi phí cao, không ổn định và rủi ro thị trường. Mặt khác, điều này còn tạo ra hiện tượng cạnh tranh thiếu lành mạnh, tạo sự xáo trộn không cần thiết và tâm lý không tốt trên thị trường.

Mối nguy lãi suất cho vay tăng theo lãi suất huy động

Thông thường, sau thời gian áp dụng lãi vay cố định, các ngân hàng sẽ áp lãi suất vay thả nổi từ năm thứ 2 trở đi.

Lãi suất thả nổi là lãi suất được điều chỉnh thay đổi theo thời gian. Các ngân hàng thường điều chỉnh lãi suất định kỳ sau 3 tháng, 6 tháng hoặc 1 năm. Lãi suất thả nổi được tính dựa trên lãi suất tiết kiệm kỳ hạn 12 tháng hoặc 24 tháng cộng với biên độ lãi suất. Lãi suất vay thả nổi thường áp dụng cho các khoản vay trung hoặc dài hạn. Do đó, khi lãi suất huy động tăng lên sẽ kéo theo mặt bằng lãi suất cho vay tăng theo.

Một số ngân hàng đã thay đổi lãi suất cơ sở thời gian gần đây từ 0.5-1%/năm nhằm tăng lãi vay. Đối với mức lãi suất cơ sở này, cộng thêm cho biên độ từ 3.5-5%, lãi suất cho vay được tăng lên mức 10-15%/năm.

Giữa bối cảnh lãi suất huy động tăng quá nhanh và thay đổi liên tục, kéo theo lãi suất vay tăng sẽ khiến các doanh nghiệp e dè trong việc vay vốn để mở rộng sản xuất kinh doanh. Do đó, xét về dài hạn, việc tăng lãi suất sẽ gây ảnh hưởng tiêu cực đến nền kinh tế.

Trước tình hình này, NHNN chi nhánh TP.HCM đã có văn bản gửi Tổng Giám đốc các tổ chức tín dụng trên địa bàn, yêu cầu tiếp tục cho vay và xem xét giảm lãi suất đối với các doanh nghiệp tham gia bình ổn thị trường vào dịp cuối năm, đặc biệt là tết Nguyên đán Quý Mão và năm 2023.

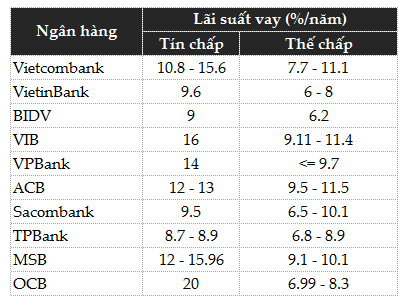

Lãi suất cho vay tại một số ngân hàng  Nguồn: Tác giả tổng hợp |

Cho năm 2023, PGS.TS Đinh Trọng Thịnh - Chuyên gia kinh tế, dự báo lãi suất huy động vẫn sẽ ở mức như hiện tại, nếu có tăng thì cũng không đáng kể. Với những quyết sách của NHNN bằng việc cung cấp thêm nguồn vốn giá rẻ ra thị trường, kỳ vọng trong thời gian tới lãi suất vay cũng sẽ giữ ổn định và không có biến động lớn, từ đó đáp ứng tốt nhất nhu cầu về vốn trong nền kinh tế.

Ông Thịnh cũng hy vọng lãi suất vay cá nhân trong thời gian tới không tăng cao quá, vẫn ổn định ở mức có thể chấp nhận được.

Cát Lam