Mua GMD, NTL, PVT có hợp lý?

Các công ty chứng khoán (GMD) khuyến nghị mua GMD do tiềm năng của cảng Gemalink; mua NTL do Công ty có khả năng hoàn thành mục tiêu kinh doanh năm 2021; mua PVT do triển vọng kinh doanh tăng trưởng nhờ nhu cầu vận tải tích cực.

Mua GMD, NTL, PVT có hợp lý?

Các công ty chứng khoán (GMD) khuyến nghị mua GMD do tiềm năng của cảng Gemalink; mua NTL do Công ty có khả năng hoàn thành mục tiêu kinh doanh năm 2021; mua PVT do triển vọng kinh doanh tăng trưởng nhờ nhu cầu vận tải tích cực.

Mua GMD với giá mục tiêu 58,500 đồng/cp

Theo CTCK Đông Á (DAS), cảng Gemalink (GML) của CTCP Gemadept (HOSE: GMD) đạt mức lỗ 2.2 tỷ đồng trong quý 2/2021, so với mức lỗ 34.9 tỷ đồng trong quý 1, điều này giúp Lãi từ hoạt động liên doanh, liên kết quý 2 đạt 69.9 tỷ đồng, tăng 249% so với cùng kỳ.

Trong quý 2/2021, GML đã nâng số tuyến dịch vụ lên 3 tuyến, trung bình có 3 chuyến tàu đến làm hàng mỗi tuần, gấp đôi so với quý 1, các tàu này đến từ hãng tàu CMA CGM và APL. Trong quý 3, GMD ước tính sẽ khai thác thêm 2 tuyến dịch vụ, DAS cho rằng đến cuối năm nay, GMD có thể đạt mức khai thác 6 tuyến dịch vụ, công suất nửa sau 2021 sẽ vận hành tối đa.

Vào đầu tháng 7, hãng tàu lớn nhất thế giới MAERSK đã bổ sung thêm tuyến dịch vụ mới là “TP20” nhằm tăng cường cho nhu cầu cao điểm cuối năm, có thể đây cũng là xu hướng chung của các hãng tàu trong thời gian tới. MAERSK phối hợp cùng MSC thuộc cùng liên minh 2M khai thác tuyến TP20 này, dùng tàu 4,500 TEU (các tàu đến từ CMA CGM khoảng 9,000 TEU), mỗi tuần cập cảng 1 lần.

Nhờ đó, lợi nhuận của GML tháng 7 đã dương khi có đến 16 tàu làm hàng. Đầu tháng 8, đã có một tàu của hãng HAPAG-LLOYD thuộc liên minh The Alliance đến làm hàng, DAS kỳ vọng đây sẽ là một tuyến dịch vụ mới của GML, qua đó dự báo sản lượng GML có thể lên tới 1.1 triệu TEU, lợi nhuận ước đạt 100 tỷ đồng.

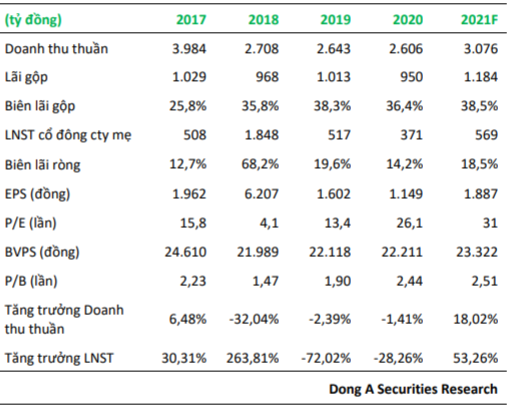

Dự phóng kết quả kinh doanh của GMD trong năm 2021  |

Trong 6 tháng đầu năm 2021, sản lượng các cảng khu vực Hải Phòng của GMD đạt khoảng 500,000 TEU (tăng 18% so với cùng kỳ), đóng góp chính đến từ sự hoạt động hiệu quả của cảng Nam Đình Vũ, cảng này đã gần như hoạt động hết công suất trong quý 2 (năm 2020 chỉ khoảng 50% công suất).

Bên cạnh đó, DAS nhận thấy các cảng khu vực Lạch Huyện đã lấp đủ công suất hòa vốn từ đầu năm, qua đó giảm bớt việc thu hút luồng hàng. Thêm vào đó, hiện tượng sa bồi trầm trọng tại khu vực Hải Phòng dẫn đến độ sâu vùng nước của khu vực này chỉ bằng các cảng hạ lưu sông Cấm, với chi phí đầu tư các cảng hạ lưu thấp hơn sẽ giúp Nam Đình Vũ và các cảng hạ lưu của Gemadept thu hút nhiều tàu hơn, mức phí cạnh tranh hơn. Đối với các tàu lớn không thể cập bến Hải Phòng sẽ quay xuống làm hàng ở phía Nam và nhờ tàu trung chuyển đưa lên phía Bắc.

Với những tiềm năng được nêu ở trên, DAS khuyến nghị mua GMD với giá mục tiêu 58,500 đồng/cp.

Xem thêm tại đây

Mua NTL với giá mục tiêu 42,900 – 53,700 đồng/cp

Theo CTCK Nhất Việt (VFS), CTCP Phát triển Đô thị Từ Liêm (HOSE: NTL) có khả năng hoàn thành mục tiêu kinh doanh 2021 là 800 tỷ đồng doanh thu và 350 tỷ đồng lợi nhuận gộp do trong năm nay, Công ty sẽ bán nốt 40 căn nhà vườn còn lại của dự án và dự kiến sẽ đem lại khoảng từ 320 tỷ đồng đến 480 tỷ đồng doanh thu và khoảng 180 – 273 tỷ đồng lợi nhuận gộp.

Bên cạnh đó, dự án Lideco Bãi Muối cũng đã tiến tới giai đoạn hoàn thiện hồ sơ cấp sổ đỏ cho 629 lô tại khu 1 và đã bắt đầu được chào hàng từ quý 2/2021. Doanh thu và lợi nhuận gộp dự kiến 2021 khoảng 500 tỷ đồng và 246.5 tỷ đồng và trung bình 300 tỷ đồng lợi nhuận gộp trong 3 năm tiếp theo.

Tiềm năng của NTL còn đến từ giá bất động sản Quảng Ninh đang hưởng lợi từ chính sách đầu tư công của Chính Phủ, mặt bằng lãi suất cho vay thấp và nguồn cung hạn chế. Cụ thể, chính sách dầu tư công vào các dự án phát triển hạ tầng giao thông, đặc biệt là việc triển khai Hầm Cửa Lục – hầm xuyên biển đầu tiên tại Việt Nam cũng tạo hiệu ứng tích cực cho thị trường bất động sản tại Quảng Ninh. Tuy nhiên, nguồn cung bất động sản tại Quảng Ninh lại có hạn dù tỷ lệ hấp thụ đang ở mức khá cao lên đến 70-75%. Do đó, mặt bằng giá bất động sản Quảng Ninh được dự báo sẽ tiếp tục tăng 20-30% trong năm 2021.

NTL có sức khỏe tài chính khá lành mạnh khi đến cuối quý 2/2021, nợ vay đã về 0 đồng và nắm trong tay khoản tiền mặt là 230 tỷ đồng. Việc chi trả cổ tức tiền mặt liên tục từ 2018 trở lại đây cũng là minh chứng khác về sức mạnh tài chính của doanh nghiệp này. Năm 2021, Công ty cũng chi trả cổ tức tiền mặt là 25% với suất cổ tức hấp dẫn là 7.7% cao hơn lãi suất tiết kiệm.

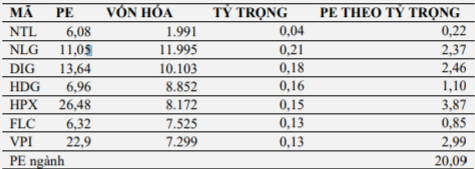

So sánh hệ số PE của NTL với một số doanh nghiệp cùng ngành  Nguồn: VFS |

Từ những luận điểm trên, VFS khuyến nghị mua NTL với giá mục tiêu từ 42,900 – 53,700 đồng/cp.

Xem thêm tại đây

Mua PVT với giá mục tiêu 26,000 đồng/cp

Theo CTCK Dầu khí (PSI), Tổng CTCP Vận tải Dầu khí (HOSE: PVT) đã có kết quả kinh doanh tích cực trong quý 2 khi đạt 1,873 tỷ đồng doanh thu, tăng 2.4% so với cùng kỳ, trong bối cảnh dịch Coivd-19 bùng phát trở lại tại Việt Nam kể từ đầu tháng 5.

Kết quả PVT có được là nhờ 80% đội tàu của PVT hoạt động trên tuyến quốc tế nên vẫn có lượng công việc ổn định. Bên cạnh đó, mảng dịch vụ vận tải (chiếm 72% tổng doanh thu) tiếp tục ghi nhận tăng trưởng, đặc biệt là mảng dầu thô và hóa chất khi việc vận chuyển 5 triệu tấn dầu thô trong năm 2021 cho CTCP Lọc hóa Dầu Bình Sơn (UPCoM: BSR) vẫn do PVT đảm nhận. Ngoài ra, 2 tàu hóa chất mới đã có hợp đồng công việc mới ngay khi được tiếp nhận.

Lũy kế 6 tháng đầu năm, PVT ghi nhận doanh thu thuần 3,581 tỷ đồng, tăng 5.5% so với cùng kỳ, lợi nhuận sau thuế đạt 438 tỷ đồng, tăng 39%. Như vậy, PVT đã hoàn thành 108.6% kế hoạch lợi nhuận năm 2021.

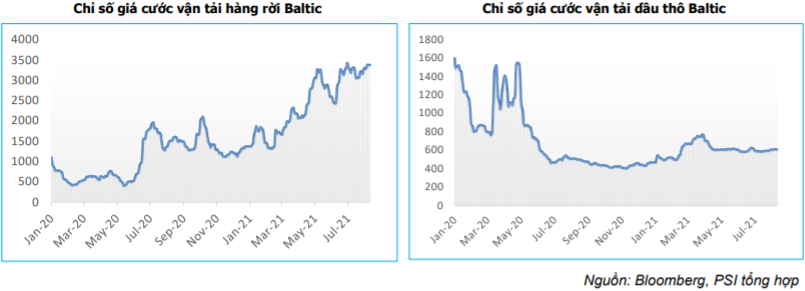

PSI dự phóng trong năm 2021, doanh thu của PVT sẽ đạt 8,284 tỷ đồng, với doanh thu cốt lõi từ mảng vận tải đạt 5,351 tỷ đồng nhờ giá dầu đang hồi phục tốt. PVT có thể không phải duy trì chia sẻ khó khăn với các đối tác như trong năm 2020, cùng với đó là giá cước vận tải hàng rời, sản phẩm hóa chất quốc tế đang tăng trưởng tích cực và cuối cùng là nhu cầu vận chuyển cho NMLD Dung Quất sẽ ổn định trong năm 2021.

Trong bối cảnh gặp nhiều yếu tố thuận lợi, PVT hướng tới tăng số đội tàu hóa chất, khi đặt mục tiêu đội tàu hóa chất sẽ chiếm số lượng tàu nhiều nhất (40-50%), tiếp đến đội tàu dầu thô và LPG sẽ đều chiếm từ 20-30% cơ cấu đội tàu và 10% còn lại sẽ là đội tàu hàng rời.

Từ những triển vọng trong thời gian tới, PSI khuyến nghị mua PVT với giá mục tiêu 26,000 đồng/cp.

Xem thêm tại đây

---

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư.

Thượng Ngọc