Nên mua hay bán CSV, GMD, DCM?

Các công ty chứng khoán (CTCK) khuyến nghị theo dõi CSV do mảng Xút – Clo đang có biên lợi nhuận gộp cao; tăng tỷ trọng GMD do kỳ vọng đạt tăng trưởng mạnh trong giai đoạn 2021-2025; mua DCM nhờ kỳ vọng vào sự tăng trưởng trong năm 2021.

Nên mua hay bán CSV, GMD, DCM?

Các công ty chứng khoán (CTCK) khuyến nghị theo dõi CSV do mảng Xút – Clo đang có biên lợi nhuận gộp cao; tăng tỷ trọng GMD do kỳ vọng đạt tăng trưởng mạnh trong giai đoạn 2021-2025; mua DCM nhờ kỳ vọng vào sự tăng trưởng trong năm 2021.

Theo dõi CSV với giá mục tiêu 31,200 đồng/cp

Theo CTCK FPT (FPTS), các dây chuyền sản xuất Xút của CTCP Hóa chất Cơ bản Miền Nam (HOSE: CSV) phần lớn có định mức tiêu hao hai nguyên nhiên liệu đầu vào chính (muối công nghiệp và điện) thấp. Điều này là nguyên nhân chính giúp CSV có biên lợi nhuận gộp cao nhất mảng hóa chất cơ bản. Ngoài ra, các dây chuyền sản xuất này phần lớn đã hết khấu hao, giúp giảm một phần chi phí được hạch toán vào giá vốn.

Bên cạnh đó, do nguồn cung sản phẩm Xút trong nước thiếu hụt trầm trọng, lượng nhập khẩu chiếm hơn 40% tổng nhu cầu tiêu thụ, các dây chuyền sản xuất sản phẩm Xút của CSV hầu hết đã phải vận hành ở mức tối đa công suất (trung bình hoạt động vượt công suất thiết kế khoảng 17% trong giai đoạn 2016 – 2019).

Mặc dù thị trường Xút còn nhiều dư địa tăng trưởng cho các doanh nghiệp trong nước, vấn đề chính ở mảng này hiện nằm ở nhu cầu sản phẩm gốc Clo (sản phẩm đồng hành với Xút) còn hạn chế. Vì vậy, dù cho có ưu thế về giá thành (đến từ chi phí điện năng thấp) so với sản phẩm nhập khẩu, mức độ tăng trưởng của các đơn vị Xút – Clo nội địa phụ thuộc phần lớn vào việc giải quyết đầu ra cho sản phẩm gốc Clo – nút thắt cổ chai.

Trong năm 2021, CSV dự kiến đầu tư gia tăng năng lực sản xuất thêm 10,000 tấn/năm, tương ứng với mức tăng 25% so với công suất thiết kế hiện tại. Ngoài ra, CSV cũng sản xuất thêm 2 sản phẩm mới gốc Clo với tiềm năng tích cực, kì vọng sẽ giúp tiêu thụ lượng Clo tăng thêm từ việc mở rộng công suất. FPTS dự phóng doanh thu mảng Xút – Clo năm 2021 sẽ đạt khoảng 871 tỷ đồng, tăng 16% so với năm 2020.

|

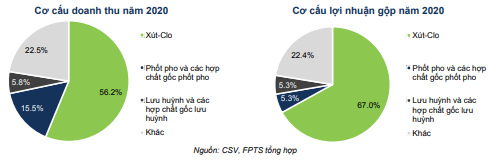

Dù vậy, tình hình ở mảng phốt pho và lưu huỳnh (chiếm tổng 21.3% doanh thu năm 2020) của CSV không được khả quan khi mảng phốt pho có chi phí sản xuất cao hơn các doanh nghiệp khác trong ngành. Hơn nữa, CTCP Phốt Pho Việt Nam – công ty con của CSV hiện đã hết thời hạn hưởng ưu đãi thuế thu nhập doanh nghiệp của UBND tỉnh Lào Cai từ đầu năm 2019, do đó, gặp bất lợi trong việc điều chỉnh giá bán cạnh tranh hơn so với các đơn vị sản xuất phốt pho vàng khác trong nước.

Mảng lưu huỳnh của CSV cũng không được thuận lợi khi hai sản phẩm chính – axit sunfuric và phèn nhôm – đang gặp khó khăn trong việc tiêu thụ do nhu cầu thay đổi. Cụ thể, trong năm 2020, khách hàng chính là Ajinomoto Việt Nam (chiếm 50% trong tổng lượng tiêu thụ axit sunfuric của CSV) đã thay đổi công nghệ sản xuất. Ngoài ra, sản phẩm phèn nhôm cũng đang dần bị thay thế bởi sản phẩm PAC với ưu thế về giá thành lẫn công dụng.

Do đó, FPTS khuyến nghị theo dõi CSV với giá mục tiêu 31,200 đồng/cp.

Xem thêm tại đây

Tăng tỷ trọng GMD với giá mục tiêu 43,300 đồng/cp

Theo CTCK Mirae Asset, CTCP Gemadept (HOSE: GMD) là công ty niêm yết duy nhất sở hữu và khai thác hệ thống cảng trải dài từ Bắc vào Nam với chuỗi 8 cảng, bao gồm cảng nước sâu Gemalink có quy mô hàng đầu cả nước đã được đưa vào hoạt động giai đoạn 1 với 1.5 triệu TEUs/năm trong tháng 1/2021. GMD hướng đến mục tiêu năm 2022 sẽ đạt tổng công suất lên đến 5 triệu TEUs. Riêng Gemalink giai đoạn 2 dự kiến sẽ đi vào hoạt động vào năm 2025 với công suất thêm vào 900,000 TEUs/năm.

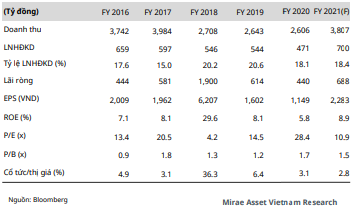

Năm 2020, doanh thu và lãi ròng thuộc về công ty mẹ đạt lần lượt 2,606 tỷ đồng và 371 tỷ đồng, lần lượt giảm 1.4% và 28.2% so với cùng kỳ. Nguyên nhân là do mảng khai thác cảng chỉ đạt 2,172 tỷ đồng doanh thu, giảm 7% do khó khăn từ dịch Covid-19 cùng với đó là biên lợi nhuận gộp giảm còn 36.5% từ mức 38.3% của năm 2019.

Tuy nhiên, dự án Gemalink do GMD sở hữu 75% và 25% còn lại được sở hữu bởi hãng tàu lớn thứ 4 thế giới – CMA CGM. Cảng Gemalink nằm trong 19 cảng nước sâu trên thế giới có thể đón tàu trọng tải lên đến 200,000 DWT. Trong tương lai, GMD có thể sẽ giảm bớt tỷ lệ sở hữu cho đối tác khác thuộc lĩnh vực Logistics để mang lại thêm nguồn doanh thu thu ổn định cũng như tạo thêm doanh thu tài chính đột biến.

Dự phóng kết quả kinh doanh của GMD trong năm 2021  |

Theo Mirae Asset dự phóng, năm 2021, doanh thu và lãi ròng thuộc về cổ đông công ty mẹ của GMD sẽ lần lượt đạt 3,807 tỷ đồng và 688 tỷ đồng, lần lượt tăng 46% và 56% so với năm 2020 nhờ tổng sản lượng hàng container thông qua hệ thống cảng GMD được dự báo đạt 2.55 triệu TEUs. Trong đó, riêng đóng góp từ cảng Gemalink là 0.75 triệu TEUs. Bên cạnh đó, biên lợi nhuận gộp của Công ty được kỳ vọng phục hồi nhẹ lên mức 37.1%.

Qua đó, Mirae Asset khuyến nghị tăng tỷ trọng GMD với giá mục tiêu 43,300 đồng/cp.

Xem thêm tại đây

Mua DCM với giá mục tiêu 21,100 đồng/cp

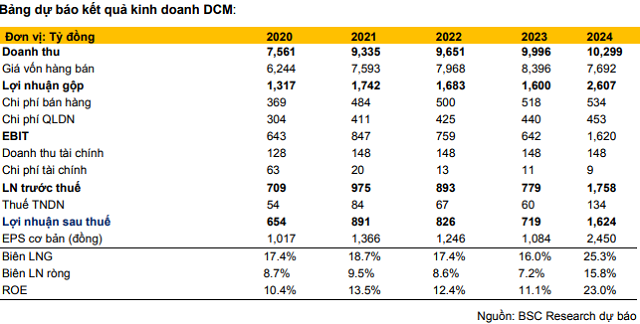

Theo CTCP Chứng khoán Ngân hàng Đầu tư và Phát triển Việt Nam (BSC), doanh thu và lợi nhuận sau thuế năm 2020 lần lượt đạt 7,563 tỷ đồng và 665 tỷ đồng, tăng 7% và 56% so với năm 2019 nhờ giá khí đầu vào giảm mạnh và nhu cầu xuất khẩu phân bón tăng cao.

BSC dự báo hai chỉ tiêu trên của DCM trong năm 2021 sẽ tiếp tục tăng lần lượt 23.5% và 34.3% so với kết quả thực hiện trong năm 2020, đạt 9,493 tỷ đồng và 888 tỷ đồng. Nhờ đó, các chỉ số tài chính của Công ty sẽ được cải thiện. Cụ thể, EPS dự kiến đạt mức 1,366 đồng, trong khi P/E và P/B được kỳ vọng sẽ ở mức 13x và 1.4x.

Đặc biệt, doanh thu mảng phân bón Urê của DCM được BSC kỳ vọng sẽ tăng trưởng 19.2% so với năm 2020. Nguyên nhân là do giá bán phân bón Urê năm 2021 được điều chỉnh tăng 25%, nhanh hơn mức nguyên liệu vật liệu đầu vào. Cùng với giả định về giá dầu Brent và số liệu giá bán thực tế 2 tháng đầu năm, BSC dự báo biên lợi nhuận gộp của Công ty sẽ tăng từ 17.4% lên 18.66% trong năm nay.

|

Ngoài ra, CTCK còn dự phóng lợi nhuận ròng của DCM năm 2024 sẽ tăng gần 126% so với năm trước đó, do đến 2024, nhà máy đạm Cà Mau đã hết khấu hao, giúp DCM tiết kiệm hơn 1,200 tỷ đồng chi phí khấu hao.

Qua đó, BSC khuyến nghị mua DCM với giá mục tiêu 21,100 đồng/cp.

Xem thêm tại đây

Hà Lễ