Ngân hàng nào tiết giảm chi phí hoạt động nhiều nhất?

Tiết giảm chi phí hoạt động là một trong những yếu tố quan trọng tạo nên lợi thế cho các ngân hàng trong bối cảnh cạnh trạnh lợi nhuận ngày càng khốc liệt.

Ngân hàng nào tiết giảm chi phí hoạt động nhiều nhất?

Tiết giảm chi phí hoạt động là một trong những yếu tố quan trọng tạo nên lợi thế cho các ngân hàng trong bối cảnh cạnh trạnh lợi nhuận ngày càng khốc liệt.

Tỷ lệ chi phí hoạt động trên tổng thu nhập (Cost to Income Ratio- CIR) thể hiện mức chi phí mà ngân hàng phải bỏ ra để tạo nên thu nhập. Do đó, đây được xem là thước đo tài chính không thể thiếu trong việc xác định khả năng sinh lời của các ngân hàng.

Về cơ bản, tỷ lệ CIR thấp hơn mức tổng thu nhập có nghĩa là ngân hàng đang hoạt động có lãi . Trái lại, tỷ lệ này cao hơn cho thấy chi phí hoạt động của ngân hàng đang trở thành gánh nặng và sẽ làm thu hẹp khả năng sinh lời của ngân hàng. Tuy nhiên, tỷ lệ CIR cũng mang tính thời điểm khi ngân hàng gia tăng đầu tư cho công nghệ. Theo đó, chi phí hoạt động sẽ cao trong giai đoạn đầu tư ban đầu, làm tỷ lệ CIR cao, nhưng về dài hạn khi khoản đầu tư công nghệ bắt đầu có hiệu quả sẽ giảm bớt chi phí vận hành, giúp cải thiện tỷ lệ CIR.

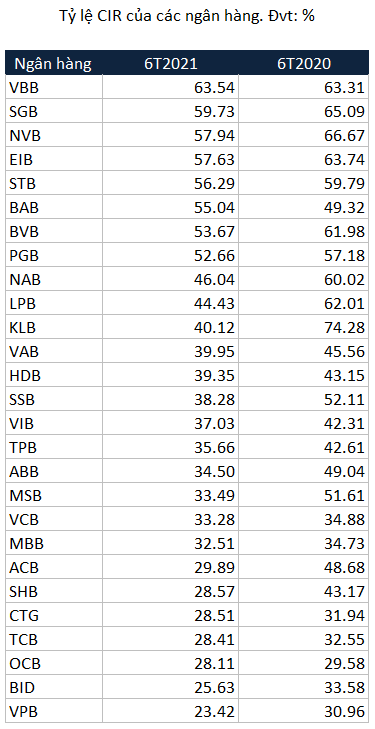

Theo dữ liệu của VietstockFinance, tổng chi phí hoạt động trong 6 tháng đầu năm 2021 của 27 ngân hàng tăng 13% so với cùng kỳ năm 2020, lên gần 73,868 tỷ đồng. Trong khi đó, 27 ngân hàng tạo ra hơn 228,364 tỷ đồng tổng thu nhập, tăng 36% so với cùng kỳ năm trước. Với tốc độ tăng trưởng thu nhập cao hơn chi phí hoạt động, tỷ lệ CIR của 27 ngân hàng thu hẹp từ 38.9% xuống còn 32.3% trong 6 tháng đầu năm nay.

Nguồn: VietstockFinance |

Đi sâu vào từng ngân hàng cho thấy, có sự phân hóa rõ rệt giữa các nhóm ngân hàng về tỷ lệ CIR, trong đó tỷ lệ này dao động từ hơn 23% cho đến gần 64%.

Những ngân hàng có tỷ lệ CIR thấp bao gồm VPBank (23.42%), BIDV (25.63%), OCB (28.11%), Techcombank (28.41%), VietinBank (28.51%), SHB (28.57%), ACB (29.89%).

Nguồn: VietstockFinance |

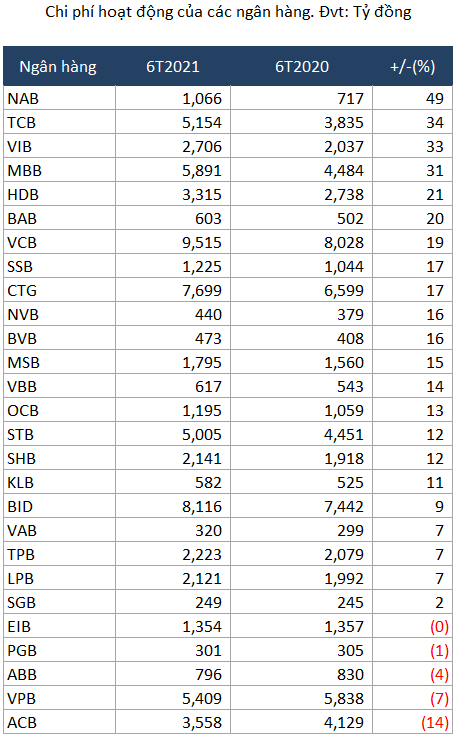

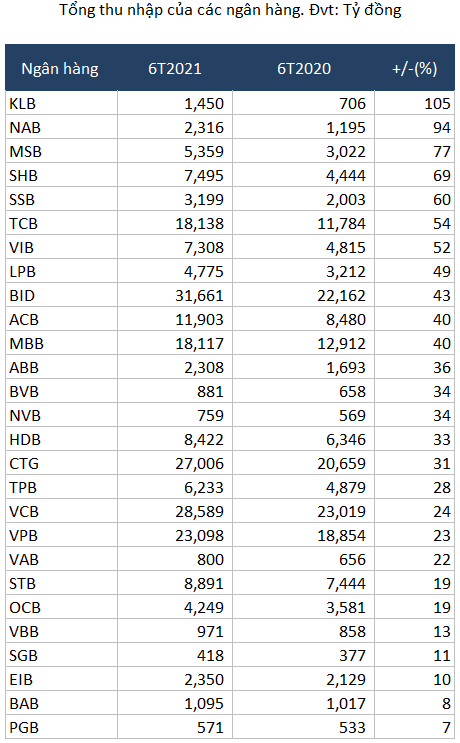

VPBank có tỷ lệ CIR thấp nhất hệ thống ngân hàng, chủ yếu do chi phí hoạt động giảm 7%, còn gần 5,409 tỷ đồng trong khi tổng thu nhập tăng đến 23% so với cùng kỳ năm trước, đạt hơn 23,098 tỷ đồng. Trong đó, chi phí hoạt động giảm do chi phí cho nhân viên giảm 9%, tương đương giảm 338 tỷ đồng và chi phí cho hoạt động quản lý công vụ giảm 13%, tương đương giảm gần 79 tỷ đồng.

Nguồn: VietstockFinance |

Mặc dù chi phí cho nhân viên giảm nhưng không vì thế mà năng suất lao động của nhân viên VPBank sụt giảm, khi tỷ lệ lợi nhuận trước thuế/nhân viên tính riêng ngân hàng mẹ đạt 198 triệu đồng/người/tháng, nghĩa là mỗi tháng, một nhân viên VPBank mang về 198 triệu đồng lợi nhuận trước thuế cho ngân hàng. Đây cũng là nhà băng có năng suất làm việc của nhân viên cao nhất hệ thống ngân hàng.

Ở một khía cạnh khác, tỷ lệ CIR của Vietbank (VBB) đứng đầu hệ thống ngân hàng với 63.54% trong khi cùng kỳ 2020 là 63.31%. Việc VBB duy trì tỷ lệ CIR ở mức cao do chi phí hoạt động tại ngân hàng tăng xấp xỉ với mức tăng của tổng thu nhập. Cụ thể, chi phí hoạt động nửa đầu năm của VBB tăng 14% so với cùng kỳ, lên gần 617 tỷ đồng, và tổng thu nhập tăng 13%, lên gần 971 tỷ đồng.

Nguyên nhân khiến chi phí hoạt động của VBB tăng đến từ chi phí nhân viên tăng 19% so với cùng kỳ năm 2020, lên hơn 311 tỷ đồng và chi cho hoạt động quản lý công vụ tăng 13%, lên gần 103 tỷ đồng.

Thế nhưng, khi tính năng suất bình quân lợi nhuận trước thuế của mỗi nhân viên “đem về”, thì VBB lại nằm ở nhóm thấp vì mỗi nhân viên chỉ tạo ra 21 triệu đồng mỗi tháng, tăng 1 triệu đồng so với cùng kỳ năm trước.

Đáng chú ý, Kienlongbank (KLB) là nhà băng có tỷ lệ CIR sụt giảm mạnh nhất trong 6 tháng đầu năm nay, từ 74.28% giảm xuống còn 40.12%, tương đương giảm 34.15%.

Kienlongbank có tỷ lệ CIR giảm mạnh không phải đến từ chi phí hoạt động giảm mà chủ yếu là nhờ tỷ lệ tăng trưởng thu nhập doanh thu cao hơn chi phí hoạt động. Trong đó, tổng thu nhập 6 tháng đầu năm của KLB gấp 2.1 lần cùng kỳ năm trước, lên gần 1,450 tỷ đồng, còn chi phí hoạt động tăng 11%, lên gần 582 tỷ đồng phần lớn là do chi phí cho nhân viên tăng 20%, tương đương tăng gần 60 tỷ đồng.

Khi xét đến năng suất bình quân, mỗi nhân viên Kienlongbank đem về 41 triệu đồng lợi nhuận trước thuế mỗi tháng, tăng 36 triệu đồng so với cùng kỳ năm trước.

Tuy nhiên, trường hợp của KLB khá đặc biệt khi phần lợi nhuận trước thuế hợp nhất của ngân hàng trong 6 tháng đầu năm 2021 tăng mạnh chủ yếu nhờ vào lợi nhuận trước thuế hợp nhất quý 1 đạt hơn 702 tỷ đồng, tăng gấp hơn 12.3 lần so với mức 57 tỷ đồng của cùng kỳ năm trước.

Theo bà Trần Tuấn Anh, Tổng Giám đốc Kienlongbank, nguyên nhân chủ yếu làm cho lợi nhuận trước thuế tăng mạnh là do trong quý 1 ngân hàng đã phối hợp với khách hàng xử lý toàn bộ tài sản bảo đảm, hoàn thành việc thu hồi nợ gốc và lãi phải thu của các khoản vay có tài sản bảo đảm là cổ phiếu của Ngân hàng TMCP Sài Gòn Thương Tín (STB) theo Phương án cơ cấu lại Kienlongbank gắn với xử lý nợ xấu đã được Ngân hàng Nhà nước phê duyệt.

Như vậy, có thể thấy, trường hợp giúp cải thiện tỷ lệ CIR cũng đến từ việc ngân hàng ghi nhận được khoản thu nhập tăng đột biến mà không phải nhờ vào khả năng tiết giảm chi phí hoạt động từ việc nhân viên gia tăng năng suất lao động hay cắt giảm lương nhân viên.

Tóm lại, cấu phần chiếm tỷ trọng lớn nhất trong chi phí hoạt động chính là chi phí cho nhân viên. Do đó, để đánh giá hiệu quả sinh lời của ngân hàng cần phải xét đến tốc độ tăng trưởng chi phí nhân viên có đi liền với tốc độ gia tăng năng suất lao động của nhân viên hay không.

Tuy nhiên, cũng cần lưu ý rằng, tỷ lệ CIR có thể biến động qua các kỳ gắn với hoạt động đầu tư dự án công nghệ, chi trả lương thưởng, ghi nhận các khoản chi phí và thu nhập bất thường của ngân hàng.

Ái Minh