Ngân hàng rót tiền vào ngành nào nhiều nhất?

“Hộ gia đình, cá nhân” là lĩnh vực được các ngân hàng cho vay nhiều nhất trong nửa đầu năm và tiếp tục là một trong những ngành nghề chủ lực thúc đẩy tăng trưởng tín dụng của các nhà băng trong thời gian tới.

Ngân hàng rót tiền vào ngành nào nhiều nhất?

“Hộ gia đình, cá nhân” là lĩnh vực được các ngân hàng cho vay nhiều nhất trong nửa đầu năm và tiếp tục là một trong những ngành nghề chủ lực thúc đẩy tăng trưởng tín dụng của các nhà băng trong thời gian tới.

Cho vay tập trung vào cá nhân, hộ gia đình nhiều nhất

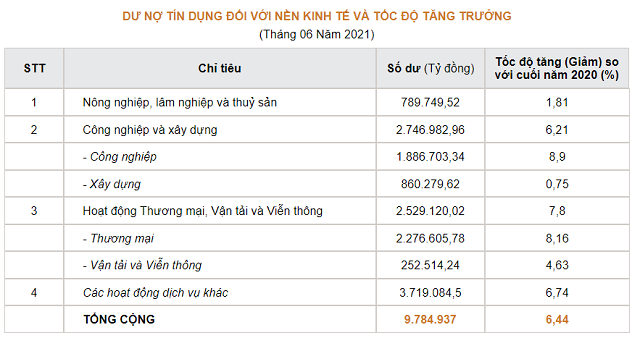

Thống kê từ Ngân hàng Nhà nước (NHNN) cho biết, tính đến cuối tháng 06/2021, dư nợ tín dụng đối với nền kinh tế đạt hơn 9.78 triệu tỷ đồng, tăng 6.44% so với đầu năm. Trong đó, cho vay Thương mại (+8.16%) tăng mạnh nhất, đạt gần 2.28 triệu tỷ đồng, kế đến là cho vay các hoạt động dịch vụ khác (+6.74%) gần 3.72 triệu tỷ đồng và cho vay công nghiệp, xây dựng (+6.21%) đạt gần 2.75 triệu tỷ đồng.

Nguồn: Ngân hàng Nhà nước |

Các ngân hàng quốc doanh như Vietcombank, VietinBank, BIDV không công bố thuyết minh cho vay theo ngành nghề kinh doanh, do đó bài viết tính toán dựa trên 17 ngân hàng TMCP có phân loại cho vay theo ngành.

Dữ liệu từ VietstockFinance cho thấy, tính đến 30/06/2021, có gần 2.7 triệu tỷ đồng dư nợ cho vay được phân bổ vào các ngành nghề chính, tăng 9% so với đầu năm. Tùy vào mục tiêu cũng như thế mạnh của từng ngân hàng mà cho vay tập trung vào ngành nghề nào, nhưng có thể thấy các ngân hàng cho vay chủ yếu vào cá nhân, hộ gia đình, bán buôn bán lẻ, công nghiệp chế biến chế tạo và bất động sản.

Các ngân hàng tập trung cho vay cá nhân, hộ gia đình nhiều nhất với dư nợ 397,049 tỷ đồng, chiếm tỷ trọng gần 15%, dù tỷ trọng này giảm nhẹ so với đầu năm.

VPBank (VPB) là ngân hàng cho vay cá nhân, hộ gia đình nhiều nhất với 113,066 tỷ đồng dư nợ, chiếm tỷ trọng 36%; kế đến là MB (MBB) với 108,066 tỷ đồng, chiếm tỷ trọng 33% dư nợ.

Bán buôn, bán lẻ là ngành được ngân hàng rót tiền thứ hai, sau cá nhân và hộ gia đình, chiếm tỷ trọng 12.35%. Đây cũng là ngành có tốc độ tăng trưởng tỷ trọng mạnh nhất trong các ngành được ngân hàng phân bổ cho vay. Kế đến là công nghiệp chế biến, chế tạo chiếm gần 11% và bất động sản chiếm 8.13%.

Techcombank (TCB) có tỷ trọng cho vay bất động sản cao nhất, chiếm hơn 32.37% dư nợ tính đến 30/06/2021, đạt gần 9,321 tỷ đồng, dù giảm nhẹ so với tỷ trọng 32.92% hồi đầu năm. Kế đến là bán buôn, bán lẻ (chiếm 10.18%) và công nghiệp chế biến (chiếm 7.52%).

MB lại tập trung cho vay vào bán buôn, bán lẻ (21.76%) và công nghiệp chế biến, chế tạo (15.23%), trong khi bất động sản chỉ chiếm 2.81% dư nợ vay.

Trong khi đó, ACB (18%), VAB (35%) và VIB (15%) lại tập trung vào cho vay Thương mại. LPB tập trung cho vay Xây dựng (13%) và bán buôn, bán lẻ (18%)…

Ở chiều ngược lại, dù là ngành chiếm tỷ trọng nhiều nhất, nhưng cho vay cá nhân, hộ gia đình cũng là mảng sụt giảm tỷ trọng mạnh nhất, giảm đến 0.56 điểm phần trăm so với đầu năm. Kế đến là ngành xây dựng, giảm 0.36 điểm phần trăm, đạt 204,571 tỷ đồng dư nợ.

Phân loại dư nợ cho vay theo ngành nghề của các ngân hàng  Nguồn: VietstockFinance |

TS. Nguyễn Trí Hiếu – Chuyên gia kinh tế nhận định cho vay bất động sản luôn luôn là loại tín dụng mà các ngân hàng mong muốn, vì có tài sản bảo đảm, đặc biệt trong lúc dịch bệnh đang diễn ra, tất cả vấn đề sản xuất kinh doanh bị đình trệ và khó khăn trong nền kinh tế.

Nếu ngân hàng muốn cho vay thì sẽ ưu tiên khoản vay nào có tài sản đảm bảo vững vàng nhất cho vay, cho vay bất động sản còn vững vàng hơn cả chứng khoán. Do đó, trong lúc kinh tế càng khó khăn, thì ngân hàng lại càng cho vay bất động sản nhiều. Đó cũng là lý do vì sao cho vay bất động sản thời gian qua vẫn tăng.

Trong khi đó, TS. Đinh Thế Hiển – Viện trưởng Viện Nghiên cứu Tin học và Kinh tế ứng dụng cho biết dù khó khăn về kinh tế chung thì nhiệm vụ tăng trưởng tín dụng của ngân hàng vẫn phải thực hiện. Trong việc cho vay mới, ngân hàng vẫn thích cho vay ngành bất động sản nhiều hơn vì họ nắm giữ được tài sản thế chấp thật sự, còn doanh nghiệp cho vay thì cần phải có phân tích, đánh giá về nguy cơ, khả năng trả nợ… và chưa hẳn doanh nghiệp có tài sản thế chấp tốt bằng bất động sản. Cho nên, lĩnh vực cho vay bất động sản tăng thời gian qua là chuyện dễ hiểu.

3 lĩnh vực chính tạo động lực tăng trưởng cuối năm

Kết quả cuộc điều tra xu hướng tín dụng nửa cuối năm do Vụ Dự báo, thống kê của Ngân hàng Nhà nước thực hiện từ ngày 05-15/06/2021 cho thấy, về cuối năm, dòng vốn tín dụng ngân hàng dự kiến vẫn thắt chặt với lĩnh vực đầu tư kinh doanh chứng khoán; kinh doanh bất động sản; tài chính, ngân hàng, bảo hiểm; và đầu tư kinh doanh du lịch. Ngoài nhóm lĩnh vực tiềm ẩn rủi ro như đầu tư kinh doanh bất động sản, chứng khoán, các ngân hàng cũng dự kiến thắt chặt hơn đối với hoạt động cho vay mua bất động sản để ở.

Ngược lại, các khoản vay trong lĩnh vực tiêu dùng dự kiến được nới lỏng hơn trong nửa cuối năm nay và giữ ổn định với hoạt động cho vay qua thẻ tín dụng.

Trong khi đó, lĩnh vực bán buôn, bán lẻ; xuất, nhập khẩu và cho vay phục vụ nhu cầu đời sống là 3 lĩnh vực chính tạo động lực tăng trưởng tín dụng của hệ thống nửa đầu năm 2021, cũng như dự kiến cả năm nay và năm 2022.

Cát Lam