PTV nhận ý kiến ngoại trừ của kiểm toán về khoản công nợ với PXT

Tại báo cáo tài chính hợp nhất soát xét bán niên của CTCP Thương mại Dầu khí (UPCoM: PTV), đơn vị kiểm toán đưa ra ý kiến ngoại trừ đối với công nợ phải thu của Công ty.

PTV nhận ý kiến ngoại trừ của kiểm toán về khoản công nợ với PXT

Tại báo cáo tài chính hợp nhất soát xét bán niên của CTCP Thương mại Dầu khí (UPCoM: PTV), đơn vị kiểm toán đưa ra ý kiến ngoại trừ đối với công nợ phải thu của Công ty.

Cụ thể, theo đơn vị kiểm toán, khoản công nợ phải thu CTCP Xây lắp Đường ống Bể chứa Dầu khí (HOSE: PXT) với số tiền 33.3 tỷ đồng đã quá hạn. PTV đã nộp hồ sơ khiếu kiện lên Tòa án nhân dân TP. Vũng Tàu và đã nhận được quyết định công nhận sự thỏa thuận của các bên về việc PXT sẽ thanh toán nợ gốc và lãi cho PTV thành 3 đợt từ ngày 30/04/2020 đến ngày 30/09/2020. Tuy nhiên cho đến thời điểm hiện tại, PXT vẫn chưa thanh toán cho PTV theo lịch trả nợ đã cam kết. Các bằng chứng kiểm toán hiện vẫn chưa có đủ để đánh giá khả năng thu hồi đối với khoản nợ này. Do đó, đơn vị kiểm toán không thể xác định liệu có cần thiết phải điều chỉnh cho số liệu này hay không.

Tập đoàn (Tổng Công ty Dầu Việt Nam, PV Oil) chưa trích lập dự phòng nợ phải thu khó đòi cho khoản công nợ phải thu đã quá hạn thanh toán từ Tập đoàn Dầu khí Quốc gia Việt Nam. Nếu khoản phải thu Tập đoàn Dầu khí Quốc gia Việt Nam được trích lập thì số liệu đầu năm và cuối kỳ trên bảng cân đối kế toán hợp nhất giữa niên độ của chỉ tiêu “dự phòng phải thu ngắn hạn khó đòi” sẽ tăng và chỉ tiêu “lợi nhuận sau thuế chưa phân phối” sẽ giảm với cùng một số tiền là 1.6 tỷ đồng.

Kết thúc ngày 31/12/2015, Tập đoàn chưa ghi nhận chi phí phát sinh liên quan đến dự án sản xuất thử nghiệm pin mặt trời bằng công nghệ hóa hơi dưới áp lực không khí do dự án này không được phê duyệt quyết toán. Theo nghị quyết HĐQT năm 2019 của CTCP Công nghệ Thông tin, Viễn thông và Tự động hóa Dầu khí, chi phí này được phân bổ dần vào kết quả hoạt động kinh doanh trong 3 năm từ năm 2017 đến năm 2019. Nếu Công ty hạch toán đúng theo chuẩn mực kế toán và chế độ kế toán doanh nghiệp Việt Nam thì trên báo cáo kết quả hoạt động kinh doanh hợp nhất giữa niên độ 6 tháng đầu năm tài chính kết thúc ngày 31/12/2019, chỉ tiêu “chi phí khác” sẽ giảm và chỉ tiêu “lợi nhuận sau thuế thu nhập doanh nghiệp” sẽ tăng với cùng một số tiền là 800 triệu đồng.

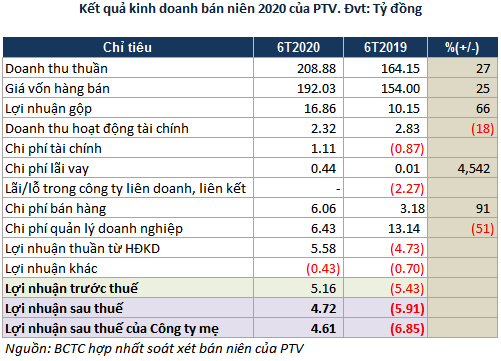

Về kết quả kinh doanh 6 tháng đầu năm 2020 của PTV, Công ty có lãi ròng gần 5 tỷ đồng, trong khi cùng kỳ lỗ gần 7 tỷ đồng chủ yếu nhờ doanh thuần tăng 27%, đạt gần 209 tỷ đồng.

Năm 2020, PTV đặt kế hoạch doanh thu tăng 11% và lợi nhuận trước thuế hợp nhất tăng 58%, lần lượt đạt 684 tỷ đồng và gần 10 tỷ đồng.

Với kế hoạch này, PTV đã thực hiện được 31% chỉ tiêu doanh thu và 53% chỉ tiêu lợi nhuận trước thuế.

Trong kỳ, dòng tiền thuần từ hoạt động kinh doanh của Công ty dương gần 15 tỷ đồng trong khi cùng kỳ âm gần 35 tỷ đồng chủ yếu do khoản đầu tư chứng khoán kinh doanh giảm.

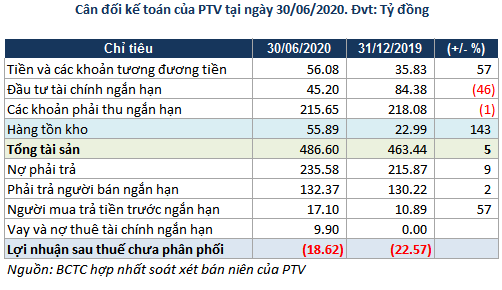

Tại ngày 30/06/2020, tổng tài sản của PTV ở mức gần 487 tỷ đồng, tăng 5% so với đầu năm chủ yếu nhờ tiền và các khoản tương đương tiền tăng 57% và hàng tồn kho gấp 2.4 lần đầu năm.

Nợ phải trả chiếm 236 tỷ đồng, tăng 9% so với đầu năm do người mua trả tiền trước tăng 57%.

Khang Di