Sức đề kháng của ngành bảo hiểm trong mùa Covid-19 đến đâu?

Được cho là ngành ít chịu ảnh hưởng lớn từ đại dịch Covid-19, đa phần doanh nghiệp bảo hiểm có kết quả kinh doanh tăng trưởng trong 9 tháng đầu năm 2020.

Sức đề kháng của ngành bảo hiểm trong mùa Covid-19 đến đâu?

Được cho là ngành ít chịu ảnh hưởng lớn từ đại dịch Covid-19, đa phần doanh nghiệp bảo hiểm có kết quả kinh doanh tăng trưởng trong 9 tháng đầu năm 2020.

Theo số liệu từ Tổng Cục Thống kê, doanh thu phí bảo hiểm toàn thị trường 9 tháng đầu năm 2020 ước tính tăng 14% so với cùng kỳ năm trước (quý 3/2020 tăng 12%). Trong đó, doanh thu phí bảo hiểm lĩnh vực nhân thọ tăng 17% và lĩnh vực bảo hiểm phi nhân thọ tăng 7%.

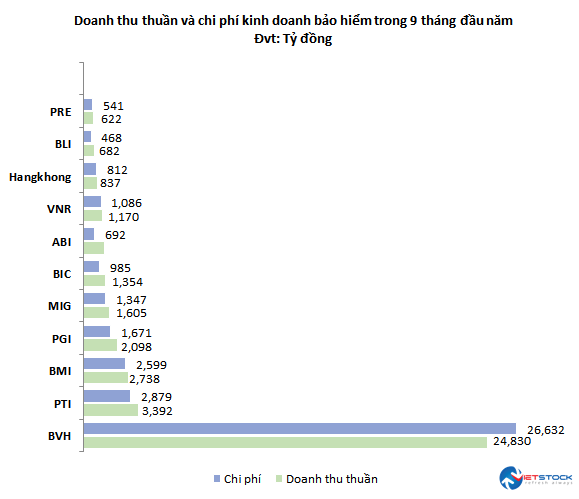

Dữ liệu VietstockFinance cho thấy, doanh thu thuần từ hoạt động kinh doanh bảo hiểm trong 9 tháng đầu năm của 11 doanh nghiệp bảo hiểm trên cả 3 sàn HOSE, HNX, UPCoM đạt hơn 40,586 tỷ đồng, tăng thêm hơn 2,935 tỷ đồng, tương đương 8% so với cùng kỳ năm trước.

Nguồn: BCTC quý 3/2020 của doanh nghiệp bảo hiểm |

Mặc dù chi phí hoạt động kinh doanh bảo hiểm chiếm hơn 39,712 tỷ đồng, tăng 12% so với cùng kỳ năm trước (cao hơn mức tăng doanh thu thuần), nhưng tổng lợi nhuận sau thuế của các doanh nghiệp bảo hiểm vẫn đạt gần 2,591 tỷ đồng, tăng 14% so với cùng kỳ.

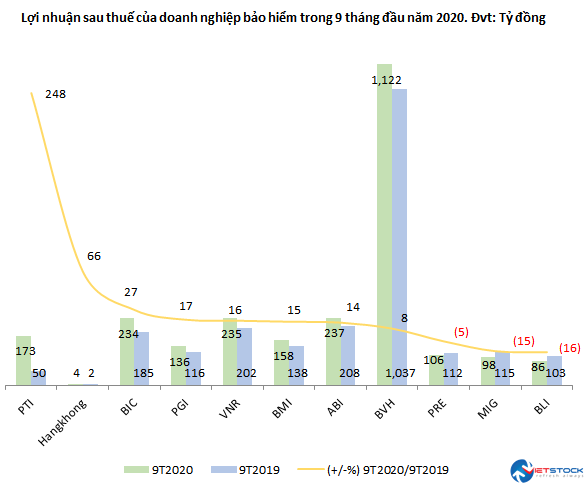

Xét về giá trị tuyệt đối, Tập đoàn Bảo Việt (BVH) giữ vị trí dẫn đầu với hơn 1,124 tỷ đồng lãi sau thuế, tăng 8% so với cùng kỳ năm trước, chủ yếu nhờ doanh thu tài chính là lãi tiền gửi (4,286 tỷ đồng) tăng 29% so với cùng kỳ năm trước.

Đứng vị trí thứ 2 là Bảo hiểm Ngân hàng Nông nghiệp Việt Nam (ABI) với hơn 237 tỷ đồng lãi sau thuế, tăng 14% so với cùng kỳ năm trước. Trong đó, doanh thu thuần hoạt động kinh doanh bảo hiểm tăng 16%, đạt gần 1,260 tỷ đồng và chi phí kinh doanh bảo hiểm tăng 25%, chiếm gần 692 tỷ đồng.

Suýt soát so với ABI, Bảo hiểm Ngân hàng Đầu tư và Phát triển Việt Nam (BIC) xếp vị trí thứ 3, ghi nhận lãi sau thuế gần 234 tỷ đồng (+27%) do doanh thu thuần hoạt động kinh doanh bảo hiểm (1,354 tỷ đồng) tăng 13%, cao hơn mức tăng 8% của chi phí kinh doanh bảo hiểm (985 tỷ đồng).

Nguồn: BCTC quý 3/2020 của doanh nghiệp bảo hiểm |

Hoạt động tài chính hỗ trợ cải thiện lợi nhuận

Với lãi ròng 9 tháng đầu năm 2020 đạt gần 173 tỷ đồng, gấp 3.5 lần cùng kỳ, Bảo hiểm Bưu điện (PTI) dẫn đầu nhóm doanh nghiệp bảo hiểm có tốc độ tăng trưởng lợi nhuận mạnh nhất.

Tuy nhiên, tăng trưởng của PTI đến từ việc giảm đến 83% chi phí từ hoạt động tài chính, bởi Công ty hoàn nhập dự phòng giảm giá các khoản đầu tư ngắn hạn gần 128 tỷ đồng, trong khi báo lỗ hơn 138 tỷ đồng từ kinh doanh chứng khoán, gấp 6.3 lần cùng kỳ.

Tuy đứng vị trí thứ hai và lợi nhuận sau thuế tăng 66% so với cùng kỳ năm trước, nhưng con số lợi nhuận mà VNI nhận được lại “lọt thỏm” so với các doanh nghiệp bảo hiểm khác, chỉ vỏn vẹn 4 tỷ đồng.

BIC là doanh nghiệp bảo hiểm đứng vị trí thứ 3 về tốc độ tăng trưởng lợi nhuận, ở mức 27% nhờ có doanh thu từ hoạt động kinh doanh bảo hiểm và hoạt động tài chính đều tăng.

Tiến độ thực hiện kế hoạch lợi nhuận năm 2020?

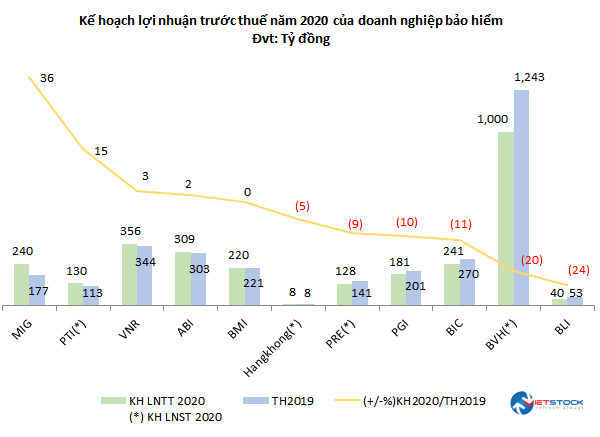

Trước tác động của dịch Covid-19, đa phần các doanh nghiệp bảo hiểm đều khá thận trọng khi đề ra kế hoạch lợi nhuận đi lùi cho năm 2020, song, vẫn có doanh nghiệp đặt mục tiêu tăng trưởng và đã vượt kế hoạch sau 9 tháng.

Nguồn: Nghị quyết ĐHĐCĐ thường niên năm 2020 của doanh nghiệp bảo hiểm |

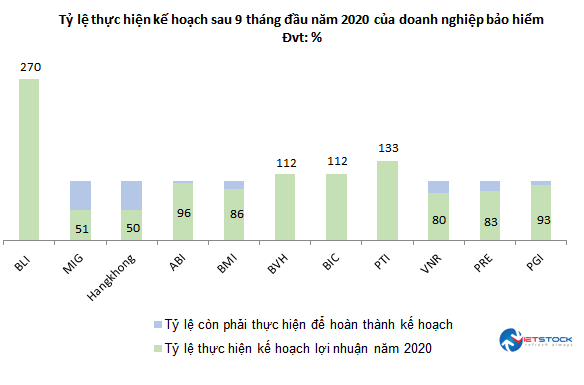

PTI, BVH, BIC và BLI là 4 doanh nghiệp bảo hiểm đã vượt kế hoạch lợi nhuận năm 2020 chỉ sau 9 tháng. Trong đó, BLI vượt 170% so với kế hoạch lãi trước thuế 40 tỷ đồng của cả năm. Dù vậy, kế hoạch này đã giảm 24% so với kết quả năm 2019.

Nguồn: Tác giả tổng hợp |

Tương tự, BVH và BIC cùng vượt 12% mục tiêu lợi nhuận năm 2020, khi đề ra kế hoạch cho năm nay lần lượt giảm 20% và 11% so với kết quả năm 2019.

Riêng PTI đặt kế hoạch tăng 15% nhưng đã vượt 33% lợi nhuận cả năm chỉ sau 9 tháng.

Nhiều doanh nghiệp bảo hiểm khác như ABI, PGI cũng sắp “cán đích” khi đã thực hiện hơn 90% kế hoạch lợi nhuận trước thuế cả năm sau 9 tháng.

Riêng Tổng CTCP Bảo hiểm Hàng không (Hangkhong) và Tổng CTCP Bảo hiểm Quân Đội (MIG) khả năng cao là khó hoàn thành kế hoạch lợi nhuận đã đề ra khi đã qua 9 tháng mà 2 doanh nghiệp này chỉ mới thực hiện được 50% chặng đường. Trong đó, Hangkhong đặt mục tiêu lợi nhuận sau thuế 2020 giảm 5% và MIG đặt mục tiêu lợi nhuận trước thuế tăng 36% so với thực hiện 2019.

Theo đánh giá của CTCK MB (MBS), ngành bảo hiểm phi nhân thọ không chịu ảnh hưởng lớn bởi dịch Covid-19. Ngoài ra, sau khi dịch bùng phát, nhận thức của người dân về bảo hiểm sức khỏe sẽ càng nâng cao hơn và thúc đẩy tăng trưởng cho nhóm sản phẩm này.

Nhận định ảnh hưởng của dịch bệnh Covid-19 đến ngành bảo hiểm Việt Nam, CTCP Chứng khoán SSI (SSI Research) cũng cho rằng dịch bệnh ít tác động trong ngắn hạn tới các công ty bảo hiểm nhân thọ. Đồng thời, ngành bảo hiểm được đánh giá tích cực trong dài hạn vì nhu cầu được bảo hiểm sẽ tăng lên khi xuất hiện dịch bệnh.

Tuy nhiên, trong trường hợp Chính phủ cần các yếu tố hỗ trợ cho tăng trưởng vào nửa cuối năm 2020, lãi suất thấp có thể ảnh hưởng đến lợi tức đầu tư của các công ty bảo hiểm.

Bên cạnh đó, dịch Covid-19 tại Việt Nam sẽ khiến chi phí bồi thường của các công ty bảo hiểm tăng lên ở mức vừa phải. Điều này là do hầu hết các chi phí y tế sẽ được bảo hiểm xã hội chi trả.

Ái Minh