TCL - Cổ phiếu đáng tin cậy trong thị trường đầy biến động

Với mức cổ tức cao và triển vọng tăng trưởng tốt trong tương lai, CTCP Đại lý Giao nhận Vận tải Xếp dỡ Tân Cảng (HOSE: TCL) đã trở thành cổ phiếu hấp dẫn trong bối cảnh thị trường khó đoán hiện nay.

TCL - Cổ phiếu đáng tin cậy trong thị trường đầy biến động

Với mức cổ tức cao và triển vọng tăng trưởng tốt trong tương lai, CTCP Đại lý Giao nhận Vận tải Xếp dỡ Tân Cảng (HOSE: TCL) đã trở thành cổ phiếu hấp dẫn trong bối cảnh thị trường khó đoán hiện nay.

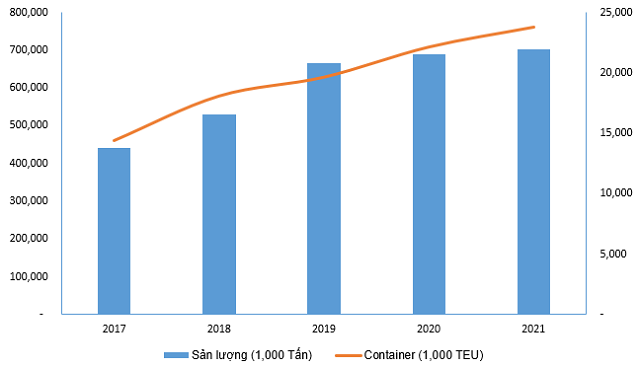

Tăng trưởng hàng hóa thông qua cảng biển 6 tháng đầu năm 2022 không cao

Theo số liệu thống kê của Cục Hàng Hải Việt Nam, 6 tháng đầu năm 2022, sản lượng hàng hóa thông qua hệ thống cảng biển Việt Nam ước đạt gần 371 triệu tấn, tăng 2% so với cùng kỳ năm 2021. Trong đó, hàng xuất khẩu ước đạt gần 94 triệu tấn, tăng 2%. Hàng nhập khẩu ước đạt hơn 105 triệu tấn, giảm 8%.

Theo giới chuyên gia, mức độ tăng trưởng chậm của hàng hóa qua cảng do nhiều yếu tố. Đáng chú ý, chi phí vận chuyển hàng hóa bằng tàu biển tăng nhiều lần so với thời điểm chưa có dịch, tình hình xung đột giữa Nga - Ukraine đẩy giá dầu và nhiều loại nguyên, nhiên liệu tiếp tục tăng vọt… cùng chính sách hạn chế đi lại, theo đuổi Zero Covid của Trung Quốc khiến doanh nghiệp xuất nhập khẩu gặp nhiều khó khăn và vận chuyển toàn cầu sẽ tiếp tục trì hoãn trong vài tháng tới.

Sản lượng hàng hóa thông qua cảng biển Việt Nam giai đoạn 2017-2021. Đvt: Nghìn tấn

Nguồn: Cục Hàng Hải Việt Nam

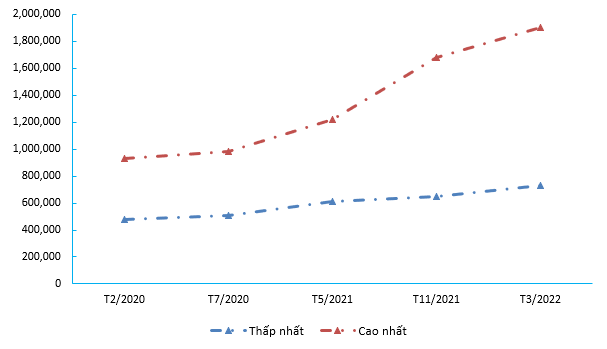

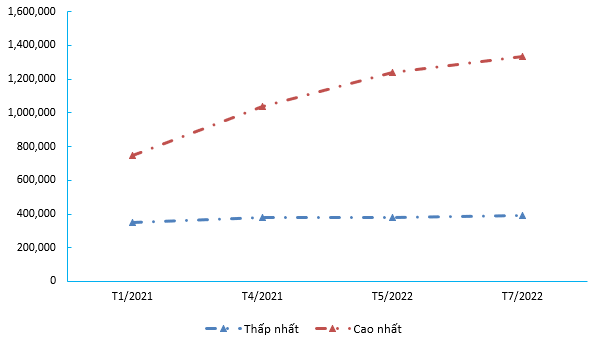

Lợi nhuận tăng trưởng ổn định kèm với giá cước tăng cao

Với đặc thù kinh doanh, khi đối mặt với khó khăn trên về chi phí vận hành, mức giá cước sẽ được đẩy lên cao. Điều này dẫn đến việc TCL vẫn sẽ giữ được mức tăng trưởng doanh thu đều đặn.

Cước nâng hạ Container rỗng tại Depot Tân Cảng - Mỹ Thủy. Đvt: VNĐ trên Container

Nguồn: Tancanglogistics

Cước nâng hạ Container rỗng tại ICD Tân Cảng - Nhơn Trạch. Đvt: VNĐ trên Container

Nguồn: Tancanglogistics

Chú thích: Người viết chỉ đánh dấu những mốc thay đổi giá cước quan trọng trong quá khứ.

Theo đó, với việc giá cước tăng mạnh so với thời điểm 2021, doanh thu của TCL vẫn giữ được sự tăng trưởng ổn định dù cho khối lượng hàng hóa xuất nhập cảng trong năm 2022 không có sự tăng trưởng quá đột biến.

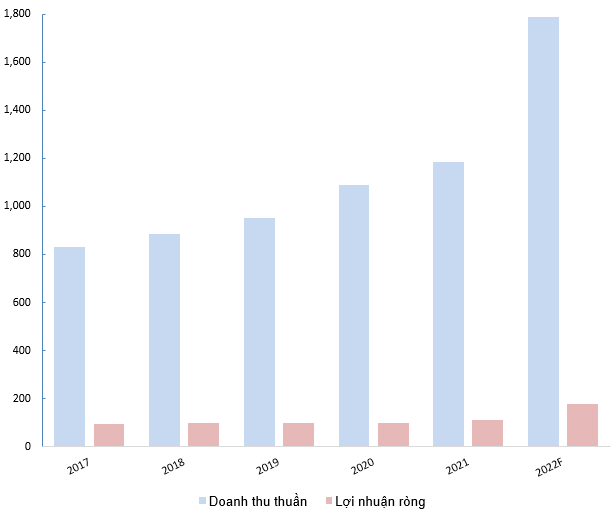

Biến động kết quả kinh doanh của TCL giai đoạn 2017-2022F. Đvt: Tỷ đồng

Nguồn: VietstockFinance

Tình hình sức khỏe tài chính luôn ổn định

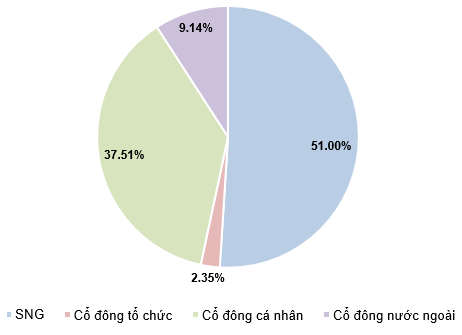

Là thành viên của Tổng Công ty Tân Cảng Sài Gòn (SNG) - nhà khai thác cảng lớn nhất Việt Nam với gần 50% thị phần container xuất nhập khẩu cả nước và 92% thị phần khu vực phía Nam.

Cơ cấu cổ đông của TCL tại ngày 31/12/2021

Nguồn: VietstockFinance

Với việc SNG chiếm 51% cổ phần của công ty, TCL có thể đảm bảo về tình hình sức khỏe luôn giữ ở mức ổn định. Mặt khác, trong nhóm cổ đông cũng có bao gồm quỹ PYN Elite Fund, điều này chứng tỏ tiềm năng sinh lời của cổ phiếu TCL cũng đã được cả các đơn vị phân tích đầu tư thừa nhận.

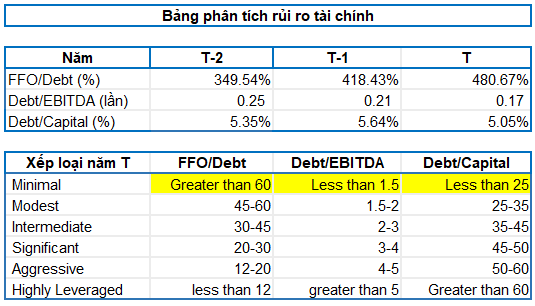

Theo xếp hạng đánh giá rủi ro của Standard and Poor’s, sức khỏe tài chính của TCL được đánh giá rất tốt. Ba chỉ số FFO/Debt, Debt/EBITDA và Debt/Capital đều đang ở mức Minimal.

Nguồn: VietstockFinance

Ngoài sức khỏe tài chính ổn định, TCL còn là một trong số ít những công ty trả cổ tức rất cao (7,000 đồng/cổ phiếu trong năm 2019 và 5,000 đồng/cổ phiếu trong năm 2020). Dự kiến phong độ của TCL sẽ tiếp tục được giữ vững khi công ty đã công bố kế hoạch chi trả 42% cổ tức trong năm 2021 (dự kiến sẽ trả 21% trong tháng 9 năm 2022 và phần còn lại vào năm sau)

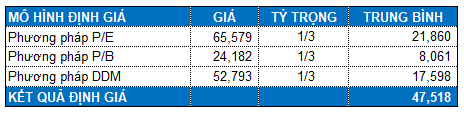

Định giá cổ phiếu

Mức P/E và P/B trung vị của các cổ phiếu cùng ngành lần lượt là 11.14 lần và 1.32 lần. Với tỷ trọng tương đương giữa phương pháp P/E, P/B và DDM. Chúng tôi tính được mức định giá hợp lý của TCL là 47,518 đồng.

Như vậy, TCL đang ở trong vùng khá hấp dẫn để mua vào cho mục tiêu đầu tư dài hạn.

Bộ phận Phân tích Doanh nghiệp, Phòng Tư vấn Vietstock