Yến sào Khánh Hòa: Chi phí tăng khiến lợi nhuận ròng quý 2 đi lùi

CTCP Nước giải khát Yến sào Khánh Hòa (UPCoM: SKV) ghi nhận lợi nhuận ròng quỳ 2/2021 đi lùi 8% so với cùng kỳ năm trước, còn hơn 21 tỷ đồng mặc dù doanh thu thuần và doanh thu tài chính đều tăng.

Yến sào Khánh Hòa: Chi phí tăng khiến lợi nhuận ròng quý 2 đi lùi

CTCP Nước giải khát Yến sào Khánh Hòa (UPCoM: SKV) ghi nhận lợi nhuận ròng quỳ 2/2021 đi lùi 8% so với cùng kỳ năm trước, còn hơn 21 tỷ đồng mặc dù doanh thu thuần và doanh thu tài chính đều tăng.

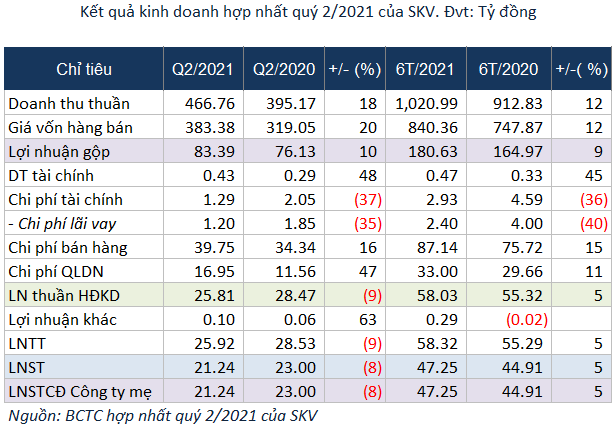

Kết thúc quý 2, SKV đạt gần 467 tỷ đồng doanh thu thuần, tăng gần 18% so với cùng kỳ năm trước. Tuy nhiên biên lãi gộp sụt giảm từ 19.3% xuống còn 17.9% do giá vốn tăng mạnh hơn doanh thu.

Bên cạnh đó, doanh thu tài chính (lãi tiền gửi) tăng 48% so với cùng kỳ nhưng con số cũng không đáng kể trong khi chi phí tài chính (lãi vay) giảm 35%, còn hơn 1 tỷ đồng.

Tuy nhiên, chi phí bán hàng và quản lý doanh nghiệp lần lượt tăng 16% và 47% so với cùng kỳ, lên gần 40 tỷ đồng và 17 tỷ đồng đã “bào mòn” bớt lãi gộp.

Kết quả, lợi nhuận ròng của SKV đi lùi 8% so với cùng kỳ năm trước, còn hơn 21 tỷ đồng.

Khép lại 6 tháng đầu năm, SKV đạt hơn 47 tỷ đồng doanh thu thuần, tăng nhẹ 5% so với cùng kỳ chủ yếu là do giá vốn và các chi phí tăng vọt.

Năm 2021, SKV đặt mục tiêu doanh thu đạt 1,860 tỷ đồng và lợi nhuận sau thuế gần 89 tỷ đồng, đều đi ngang so với thực hiện năm 2020. Như vậy, SKV đã thực hiện được 53% mục tiêu lợi nhuận cả năm sau 6 tháng.

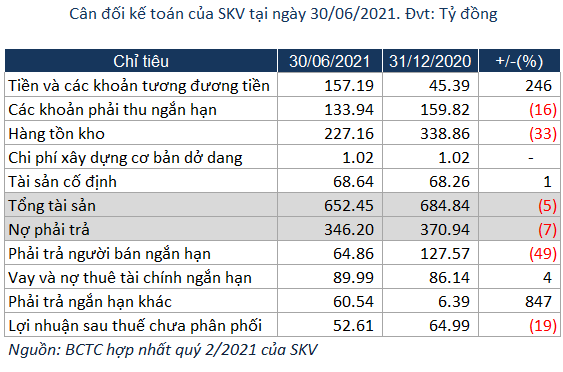

Tổng tài sản của SKV tính đến cuối quý 2 giảm 5% so với đầu năm, còn hơn 652 tỷ đồng. Đáng chú ý, tiền và các khoản tương đương tiền gấp 3.5 lần đầu năm, lên hơn 157 tỷ đồng.

Trong khi đó, hàng tồn kho và các khoản phải thu ngắn hạn lần lượt giảm 33% và 16%, còn hơn 227 tỷ đồng và 134 tỷ đồng.

Nợ phải trả của Công ty đều là nợ ngắn hạn chủ yếu bao gồm 90 tỷ đồng nợ vay tài chính, 61 tỷ đồng phải trả ngắn hạn khác và 65 tỷ đồng phải trả người bán.

Khang Di