Tài chính - Ngân hàng | 17/04/2023

3 sai lầm khi phân tích dòng tiền chiết khấu

Phân tích dòng tiền chiết khấu (DCF) là một trong những phương pháp định giá tài sản được các nhà phân tích chứng khoán ưa chuộng. Về lý thuyết, phương pháp này hoạt động rất hiệu quả. Nhưng trên thực tế, DCF có thể khó áp dụng trong việc đánh giá cổ phiếu.

Hiểu cơ bản về phương pháp phân tích dòng tiền chiết khấu (DCF)

Phương pháp phân tích dòng tiền chiết khấu (Discounted Cash Flow – DCF) là một phương pháp định giá tài sản doanh nghiệp thông qua việc dự đoán dòng tiền trong tương lai rồi chia cho một cộng mức lãi suất chiết khấu từ thời điểm hiện tại. Phương pháp này được sử dụng rộng rãi trong lĩnh vực tài chính để định giá các tài sản như chứng khoán, dự án đầu tư hay tài sản doanh nghiệp.

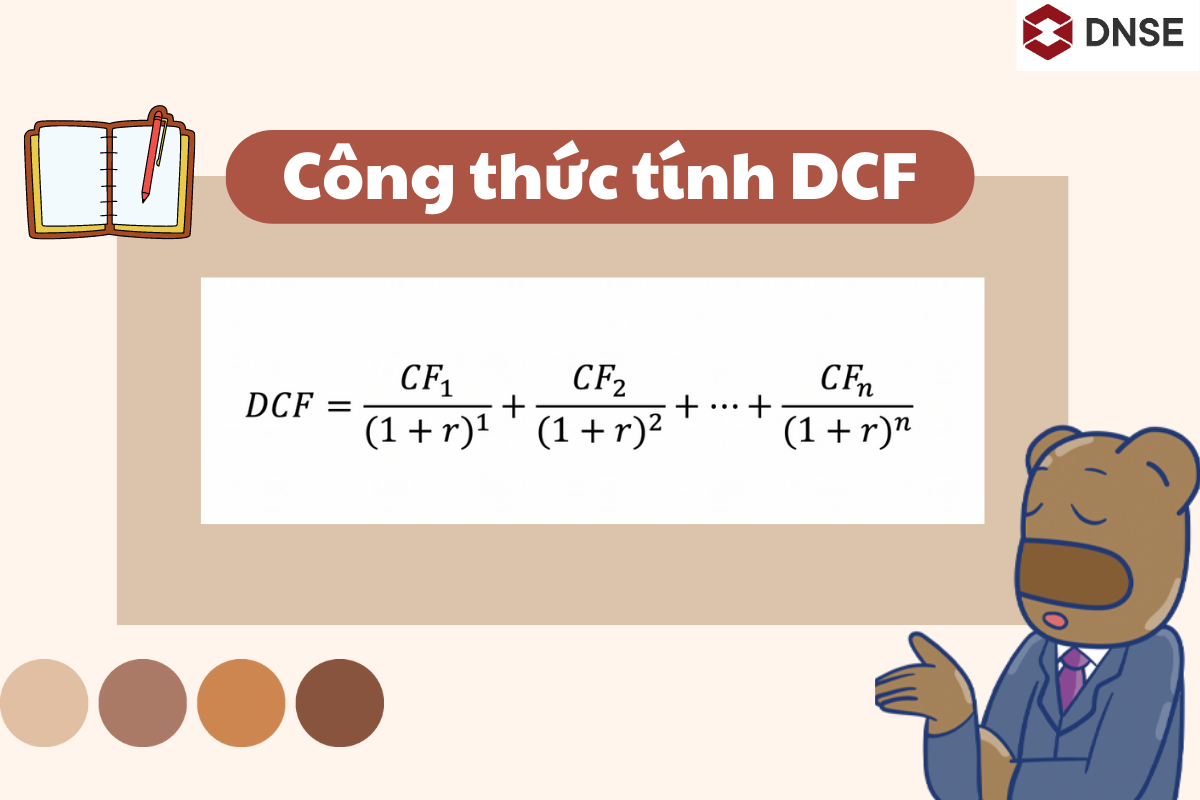

Trong đó:

- CF = Dòng tiền trong kỳ n

- r = lãi suất chiết khấu dựa trên mức độ rủi ro của dòng tiền

- n = số kỳ/tuổi thọ của tài sản

Nguyên tắc chung cho các nhà đầu tư: một cổ phiếu được coi là có tiềm năng tốt nếu giá trị phân tích DCF cao hơn giá trị hiện tại hoặc mệnh giá của cổ phiếu đó.

3 sai lầm dễ mắc phải khi tính toán DCF

Dự báo dòng tiền thuần lưu chuyển từ hoạt động kinh doanh (Operating Cash Flow – OCF)

Yếu tố quan trọng đầu tiên trong việc tính toán giá trị DCF của một doanh nghiệp là ước lượng dòng tiền lưu chuyển thuần từ hoạt động kinh doanh. Đây là chỉ số đo lường khả năng sinh lời của doanh nghiệp, là cơ sở để xây dựng các dự báo trong DCF, giúp các nhà đầu tư đánh giá liệu doanh nghiệp có thể duy trì hoặc cải thiện lợi nhuận trong tương lai hay không.

Tuy nhiên, không phải lúc nào OCF cũng giúp dự đoán được giá trị của DCF. Các nhà phân tích có thể đưa ra dự đoán về dòng tiền sẽ hoạt động như thế nào trong năm hiện tại và năm tiếp theo, nhưng sau đó, họ không thể dự đoán những yếu tố bất ngờ trong một khoảng thời gian dài đến 5-10 năm.

Hơn nữa, việc dự báo dòng tiền hầu như chỉ dựa trên kết quả của những năm trước đó. Nếu việc tính toán dữ liệu quá khứ có sai sót, việc dự báo cũng sẽ không chính xác.

Khi dự báo dòng tiền trong tương lai, chúng ta nên xem xét các yếu tố như tăng trưởng doanh thu, biên lợi nhuận, chi phí hoạt động,… không phải chỉ dựa vào dòng tiền lưu chuyển thuần từ hoạt động kinh doanh.

Dự báo chi tiêu vốn (CapEx)

CapEx là các khoản tiền được doanh nghiệp dùng để mua, nâng cấp và duy trì các tài sản vật chất như nhà máy, tòa nhà, công nghệ hoặc thiết bị máy móc. CapEx thường được sử dụng để thực hiện các dự án hoặc khoản đầu tư mới của một công ty.

CapEx là các khoản tiền được doanh nghiệp dùng để mua, nâng cấp và duy trì các tài sản vật chất như nhà máy, tòa nhà, công nghệ hoặc thiết bị máy móc. CapEx thường được sử dụng để thực hiện các dự án hoặc khoản đầu tư mới của một công ty.

Các khoản chi tiêu vốn phần lớn sẽ không cố định. Nếu tình hình của công ty đang gặp khó khăn, họ có thể hạn chế các kế hoạch chi tiêu vốn và ngược lại. Do đó, các dự báo về chi tiêu vốn thường không được chính xác.

Mặc dù có một số phương pháp để tính toán chi tiêu vốn hợp lý, chẳng hạn như sử dụng tỷ lệ vòng quay tài sản cố định hay tỷ lệ phần trăm doanh thu, nhưng những thay đổi nhỏ trong các giả định của mô hình này vẫn sẽ có thể ảnh hưởng lớn đến kết quả tính toán DCF.

Lãi suất tăng và giảm

DCF cực kỳ nhạy cảm với các giả định liên quan đến tỷ lệ tăng trưởng và tỷ lệ chiết khấu. Nhiều chuyên gia phân tích cho rằng các công ty hoạt động lâu năm thường sẽ tuân theo một quy luật phát triển nhất định, trong đó tỷ lệ tăng trưởng bền vững đi liền với mức tăng trưởng kinh tế dài hạn.

Nhưng trên thực tế, tỷ lệ tăng trưởng của một công ty sẽ không cố định, đôi khi có những biến động lớn từ năm này sang năm khác hoặc giữa các thập kỷ. Rất hiếm những công ty có mức tăng trưởng ổn định hay giữ mãi tại một mức nào đó.

Trọng tâm của phân tích DCF là tăng trưởng dài hạn nên đây không phải là công cụ thích hợp để đánh giá tiềm năng lợi nhuận trong ngắn hạn. Bên cạnh đó, là một nhà đầu tư, bạn nên tránh việc quá phụ thuộc vào một phương pháp nhất định khi phân tích giá trị cổ phiếu.

Việc kết hợp phương pháp DCF với nhiều phương pháp tiếp cận hữu ích khác sẽ giúp bạn đưa ra được những dự báo khách quan về giá trị của một cổ phiếu.