Tài chính - Ngân hàng | 13/03/2023

Ân hạn nợ gốc là gì? Những điều cần biết về ân hạn nợ gốc

Nếu từng vay vốn ngân hàng hẳn bạn đã biết qua về ân hạn nợ gốc. Đây là cách mà ngân hàng sử dụng để hỗ trợ khách hàng nếu chưa thể lập tức trả khoản vay định kỳ. Dù vậy, nhiều người vẫn thường xuyên nhầm lẫn hoặc không nắm rõ về khái niệm này.

Vậy ân hạn nợ gốc là gì? Cần phải lưu ý những gì khi xin ân hạn nợ? Hãy cùng DNSE tìm hiểu trong bài viết dưới đây.

Ân hạn nợ gốc là gì?

Ân hạn nợ gốc là chính sách ngân hàng cho phép người vay hoãn thanh toán một phần hoặc toàn bộ số tiền nợ gốc trong một khoảng thời gian nhất định, thường kéo dài từ 6-12 tháng. Trong thời gian ân hạn, người đi vay không cần trả gốc, chỉ cần đóng lãi hoặc người vay không cần trả gốc lẫn lãi( tùy thỏa thuận).

Ví dụ, bạn vay ngân hàng tiền để mua nhà. Ngân hàng quy định rằng bạn sẽ phải trả tiền gốc cộng lãi định kỳ hàng tháng. Tuy nhiên, nếu bạn trong thời gian ân hạn thì bạn sẽ chỉ phải trả tiền lãi, hoặc thậm chí là miễn cả gốc và lãi. Sau khi hết thời gian ân hạn, bạn sẽ phải thanh toán cho ngân hàng số tiền như trong hợp đồng.

Có thể coi đây là khoảng thời gian mà ngân hàng tạo điều kiện cho người đi vay để chuẩn bị tiền, đảm bảo rằng họ có thể có đủ tiền trả ngân hàng định kỳ sau đó.

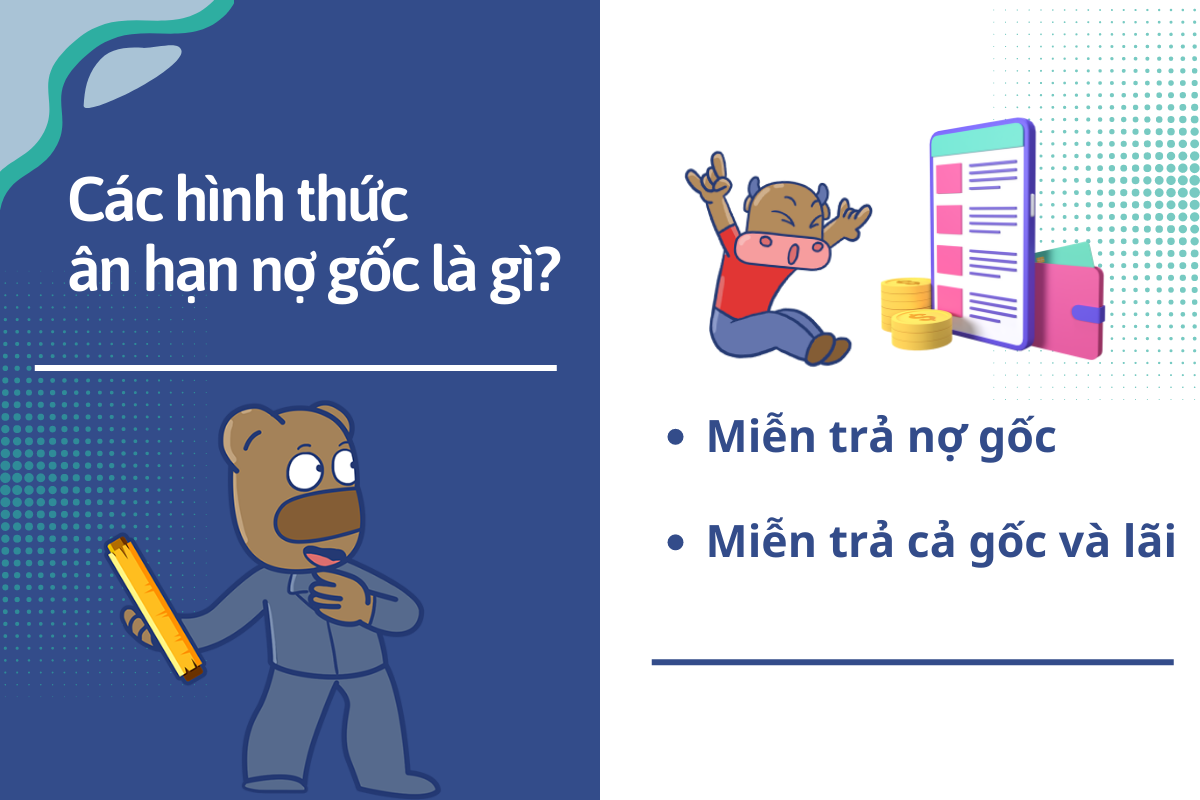

Các hình thức ân hạn nợ gốc là gì?

Như đã đề cập thì có hai loại ân hạn nợ gốc được áp dụng. Chúng bao gồm: Miễn trả nợ gốc và Miễn trả cả gốc và lãi.

Miễn trả nợ gốc

Trong thời gian ân hạn, bạn có thể được miễn trả nợ gốc và chỉ phải trả tiền lãi. Khi hết thời gian ân hạn, số tiền vay sẽ được chia đều cho số tháng còn lại để tính tiền gốc phải trả hàng tháng. Điều này đồng nghĩa rằng thời gian ân hạn càng dài thì số tiền hàng tháng bạn phải trả sau này càng lớn. Đây là hình thức phổ biến được nhiều ngân hàng áp dụng.

Ví dụ, bạn vay 500 triệu tại ngân hàng với lãi suất 12%/năm, thời hạn cho vay là 24 tháng. Thời gian ân hạn miễn trả nợ gốc là 3 tháng. Vậy số tiền bạn phải trả ngân hàng theo từng tháng sẽ là:

| Thời gian | Tiền gốc | Tiền lãi |

| Tháng đầu – tháng thứ 3 | 0đ | 500.000.000 x 12%/12 = 5 triệu đồng |

| Tháng thứ 4 | 500.000.000/21 = 23.8 triệu | 5 triệu (tính tương tự như trên) |

| Tháng thứ 5 | 23.8 triệu | 5 triệu |

| … | …. | …. |

| Tháng thứ 24 | 23.8 triệu | 5 triệu |

Miễn trả cả gốc và lãi

Với hình thức này, bạn sẽ không phải trả ngân hàng bất kỳ khoản tiền nào trong khi ân hạn. Cách tính số tiền gốc phải trả hàng tháng sau này cũng tương tự như khi miễn trả gốc.

Ví dụ, bạn vay 500 triệu tại ngân hàng với lãi suất 12%/năm, thời hạn cho vay là 24 tháng. Thời gian ân hạn miễn cả gốc lẫn lãi là 2 tháng. Tại tháng thứ 3 bạn chỉ được miễn trả tiền gốc. Tức là bạn sẽ phải trả lãi từ tháng thứ 3. Vậy số tiền bạn phải trả ngân hàng theo từng tháng sẽ là:

| Thời gian | Tiền gốc | Tiền lãi |

| Tháng đầu | 0đ | 0đ |

| Tháng thứ 2 | 0đ | 0đ |

| Tháng thứ 3 | 0đ | 500 triệu x 12%/12 = 5 triệu đồng |

| Tháng thứ 4 | 500 triệu/21 = 23.8 triệu | 5 triệu |

| Tháng thứ 5 | 23.8 triệu | 5 triệu |

| … | … | … |

| Tháng thứ 24 | 23.8 triệu | 5 triệu |

Những lưu ý khi ân hạn nợ gốc là gì?

Để tận dụng thời gian ân hạn một cách tối đa, bạn cần hiểu rõ về ân hạn nợ gốc là gì cũng như một vài lưu ý sau:

- Ân hạn nợ gốc và gia hạn thời gian trả nợ là hai khái niệm hoàn toàn khác nhau. Gia hạn nợ là tình trạng khoản nợ của bạn đã đáo hạn nhưng bạn chưa có đủ tiền để trả. Do đó bạn cần xin ngân hàng để kéo dài thời gian trả nợ ra. Việc gia hạn xảy ra vào thời gian cuối của kỳ hạn vay tiền. Ngược lại, ân hạn nợ gốc, như đã giải thích ở trên, là trường hợp bạn được miễn tiền gốc (hoặc cả tiền lãi) trong thời kỳ đầu của hạn vay.

- Số tiền gốc không phải trả trong thời gian ân hạn nhưng vẫn sẽ được chia đều cho thời gian còn lại. Như ví dụ trên, thời hạn khoản vay là 24 tháng và bạn được ân hạn 3 tháng. Vậy khoản vay của bạn sẽ được chia đều cho 21 tháng còn lại. Về bản chất, việc ân hạn chỉ là để tạo điều kiện cho bạn chuẩn bị sẵn sàng tài chính để trả nợ. Nó không miễn giảm hay trừ bất kỳ khoản tiền nào cả.

- Ân hạn có thể được chấp thuận trong một số khoản vay trung hoặc dài hạn. Tuy nhiên, để thực hiện ân hạn nợ gốc bạn cần đề xuất với ngân hàng để thực hiện thủ tục theo đúng quy trình. Bạn có thể trình bày hoàn cảnh và mong muốn của mình để được hỗ trợ nhanh nhất. Thời gian ân hạn sẽ được quyết định tùy vào tình hình kinh tế của bạn.

Cách tính ân hạn nợ gốc thường sẽ được xác định trên chính sách của từng ngân hàng. Thông thường, trong thời gian ân hạn nợ gốc, người vay sẽ chỉ trả lãi suất hoặc trả tiền nợ gốc thấp hơn so với bình thường. Các khoản tiền trả gốc bị hoãn sẽ được chuyển sang nợ chính để trả sau khi thời gian ân hạn kết thúc.

Phân biệt ân hạn nợ gốc và gia hạn nợ gốc

Ân hạn nợ gốc và gia hạn nợ gốc là 2 khái niệm bị nhầm lẫn khá nhiều.Tuy nhiên, ý nghĩa của nó là hoàn toàn khác nhau. Sau đây sẽ là bảng so sánh về hai khái niệm này:

| Đặc điểm | Ân hạn nợ gốc | Gia hạn nợ gốc |

| Khái niệm cơ bản | Khi bạn chưa có đủ tài chính để trả nợ, thì ngân hàng sẽ đưa ra ân hạn nợ gốc để hỗ trợ bạn thêm thời gian để chuẩn bị. | Bạn chưa thể trả hết khoản vay khi tới thời hạn tất toán. Lúc này, bạn có thể xin gia hạn thêm thời gian để hoàn thành trả nợ. |

| Thời điểm | Thời gian bắt đầu của khoản vay | Giai đoạn cuối của thời gian trả nợ |

| Đối tượng áp dụng | Ngân hàng chủ động áp dụng cho mọi khách hàng | Chỉ khi khách hàng yêu cầu gia hạn |

| Lãi suất được tính | Trong thời gian ân hạn, khách hàng được miễn trả lãi. Sau khi kết thúc thời gian ân hạn, bạn vẫn phải thanh toán lãi được cộng dồn trước đó như bình thường. | Lãi vẫn được tính từng ngày trong thời gian gia hạn. |

Trên đây là giải đáp của DNSE cho câu hỏi “ân hạn nợ gốc là gì”. Mong rằng bài viết đã cung cấp cho bạn những thông tin liên quan hữu ích. Để cập nhật thêm những kiến thức tài chính – chứng khoán thú vị, hãy ghé thăm DNSE thường xuyên nhé.