Bảo hiểm - Thuế | 14/03/2024

Bancassurance là gì? Hiểu rõ để có cái nhìn đúng đắn hơn

Bancassurance là kênh phân phối bảo hiểm tiềm năng đem lại nguồn thu rất lớn cho doanh nghiệp bảo hiểm và ngân hàng. Cùng DNSE tìm hiểu về Bancassurance qua bài viết dưới đây.

Bancassurance là gì?

Bancassurance là một thuật ngữ tiếng Pháp, kết hợp giữa ngân hàng (banca) và bảo hiểm (assurance). Thuật ngữ này miêu tả hoạt động phân phối bảo hiểm nhân thọ thông qua ngân hàng.

Khi một công ty bảo hiểm ký kết hợp đồng hợp tác phân phối bảo hiểm với ngân hàng, ngân hàng sẽ phân phối sản phẩm bảo hiểm cũng như một số dịch vụ khác thông qua hệ thống chi nhánh và nguồn khách hàng hiện hữu của mình.

Bản chất và đặc trưng của Bancassurance

Sự hợp tác giữa ngân hàng và công ty bảo hiểm dựa trên thỏa thuận đôi bên cùng có lợi:

- Bên mua bảo hiểm sẽ có thêm kênh phân phối uy tín mới, cung cấp sản phẩm, dịch vụ đến nhiều khách hàng hơn.

- Ngân hàng cũng có thêm nguồn thu từ tiền phí môi giới và hoa hồng trên mỗi sản phẩm bảo hiểm bán được.

Các hình thức của Bancassurance

- Thỏa thuận phân phối: Ngân hàng ký thỏa thuận phân phối sản phẩm với doanh nghiệp bảo hiểm. Lúc này, ngân hàng sẽ đóng vai trò là người đại diện bán hàng hoặc môi giới bảo hiểm cho công ty bảo hiểm.

- Đồng minh chiến lược: Ngân hàng và công ty bảo hiểm nắm giữ cổ phần của nhau.

- Liên doanh: Ngân hàng và công ty bảo hiểm cùng thành lập một công ty bảo hiểm mới để cùng kinh doanh

- Công ty bảo hiểm thuộc ngân hàng: Ngân hàng mua lại toàn bộ hoặc một phần công ty bảo hiểm.

- Ngoài ra, ngân hàng cũng có thể tự thành lập và điều hành một công ty bảo hiểm.

Lợi ích của Bancassurance

Đối với ngân hàng

- Đa dạng hóa hoạt động kinh doanh: Các sản phẩm hiện tại của ngân hàng đều “đơn thuần” hướng đến gia tăng và bảo vệ tiền cho khách hàng. Sản phẩm bảo hiểm là “làn gió” mới giúp khách hàng nhận được sự bảo vệ về tinh thần, sức khỏe.

- Gia tăng nguồn thu: Ngân hàng sẽ nhận được hoa hồng trên mỗi sản phẩm bảo hiểm bán ra. Mạng lưới khách hàng của ngân hàng rất lớn. Vì vậy, nếu phân phối thành công khoản hoa hồng này sẽ đóng góp rất lớn vào doanh thu cho ngân hàng.

- Củng cố lòng trung thành: Các sản phẩm bảo hiểm thường có kỳ hạn dài hơn các sản phẩm tiết kiệm hay khoản vay tại ngân hàng. Do đó, khi phân phối sản phẩm bảo hiểm, ngân hàng có cơ hội gia tăng sự gắn bó với khách hàng.

Đối với công ty bảo hiểm

- Giảm thiểu chi phí: Doanh nghiệp bảo hiểm tận dụng mạng lưới sẵn có của ngân hàng để bán sản phẩm mà không cần phải xây dựng nhân lực và hệ thống chi nhánh đồ sộ.

- Gia tăng thị phần: Mạng lưới khách hàng khổng lồ đã được ngân hàng “phân loại” rõ ràng, ví dụ: KH thường, KH thân thiết, KH VIP, KH Diamond, … Vì vậy, đây là cơ hội tốt để doanh nghiệp bảo hiểm phân phối “đúng” sản phẩm đến “đúng” tệp khách hàng.

- Nâng tầm thương hiệu: Ngân hàng là tổ chức tài chính uy tín. Khi hợp tác với ngân hàng, doanh nghiệp bảo hiểm sẽ nâng cao mức độ nhận diện thương hiệu, hình ảnh. Đặc biệt là khi hợp tác với các ngân hàng có tiếng trên thị trường.

Đối với khách hàng

- An tâm: Các sản phẩm bảo hiểm được phân phối có sự hỗ trợ vững chắc từ phía ngân hàng. Ngoài ra, khách hàng cũng được cán bộ nhân viên ngân hàng và nhân viên bảo hiểm đồng thời chăm sóc.

- Tiết kiệm thời gian: Khi có nhu cầu giao dịch hay vấn đề bảo hiểm, khách hàng chỉ cần đến ngân hàng là có thể giải quyết được cả hai.

- Tiết kiệm chi phí: Tận dụng mạng lưới sẵn có của ngân hàng doanh nghiệp bảo hiểm không phải tiêu tốn quá nhiều chi phí để xây dựng kênh phân phối mới. Vì vậy, khách hàng có cơ hội được tham gia các sản phẩm “giá rẻ”.

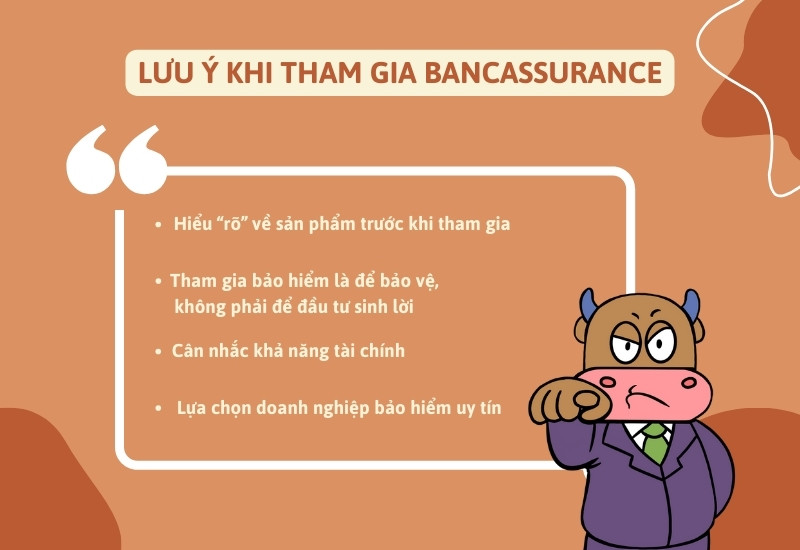

Lưu ý khi tham gia Bancassurance

Để phát huy tối đa lợi ích của việc mua bảo hiểm tại ngân hàng, khách hàng cần lưu ý những điều sau để tránh trường hợp “tiền mất tật mang”:

- Hiểu “rõ” về sản phẩm trước khi tham gia

Trước đây, không ít trường hợp khách hàng chỉ sử dụng các dịch vụ của ngân hàng (tín dụng, tiết kiệm, …) nhưng lại được các nhân viên giao dịch “mời chào” về dịch vụ bảo hiểm.

Và thực tế, khách hàng chỉ được tư vấn các thông tin “mập mờ” về bảo hiểm.

Điều này khiến cho nhiều khách hàng bất ngờ. Bởi sau khi nộp tiền mới biết, mình đã tham gia bảo hiểm liên kết đầu tư, thay vì gửi tiền và được tặng bảo hiểm như những gì nhân viên tư vấn.

Việc vô tình tham gia vào loại hình này khiến khách hàng có nguy cơ mất toàn bộ số tiền ban đầu vì doanh nghiệp bảo hiểm sẽ yêu cầu khách hàng đóng tiền trong nhiều năm.

Do đó bản thân khách hàng cũng cần kiểm tra kỹ lưỡng thông tin trước khi tham gia bất kỳ sản phẩm nào có liên quan giữa doanh nghiệp bảo hiểm và ngân hàng.

- Tham gia bảo hiểm là để bảo vệ, không phải để đầu tư sinh lời

Nguyên tắc hoạt động của bảo hiểm là lấy số đông bù số ít. Doanh nghiệp bảo hiểm sẽ tập hợp các khoản phí mà số đông khách hàng đóng thành một quỹ bảo hiểm.

Khi có những khách hàng không may mắc phải, doanh nghiệp bảo hiểm sẽ sử dụng số tiền này để bù đắp rủi ro.

Do đó, bạn cần hiểu rằng, mục tiêu chính của bảo hiểm là để bảo vệ tài chính cho bản thân và gia đình trước những biến cố bất ngờ chứ không phải để đầu tư gia tăng tài sản.

- Cân nhắc khả năng tài chính

Để quyết định nên tham gia sản phẩm bảo hiểm nào, bạn cần có cái nhìn khái quát, chân thực về hoàn cảnh và nhu cầu hiện tại của bản thân dựa trên yếu tố thu nhập, độ tuổi, nghề nghiệp,…

Mức phí bảo hiểm được khuyên là hợp lý chỉ nên chiếm khoảng 10 – 15% tổng thu nhập của bạn. Thời gian tham gia tối thiểu là 5 năm để đảm bảo bù đắp tài chính nếu gặp rủi ro về tai nạn, bệnh tật, …

Ngoài ra, trong quá trình tìm hiểu bảo hiểm tại ngân hàng, bạn cũng đừng quên trao đổi với tư vấn viên để được giới thiệu các giải pháp bảo hiểm phù hợp.

- Lựa chọn doanh nghiệp bảo hiểm uy tín

Chọn công ty bảo hiểm uy tín, có kê khai thông tin minh bạch, rõ ràng. Ngoài ra, bạn cũng cần đọc kỹ mọi điều khoản trong hợp đồng bảo hiểm và lưu ý về thủ tục, quy trình giải quyết quyền lợi bảo hiểm.

Việc trình bày và giải thích rõ ràng các điều khoản, quyền lợi của sản phẩm bảo hiểm sẽ đảm bảo bạn có lựa chọn “sáng suốt” phù hợp với nhu cầu và tránh bị từ chối chi trả quyền lợi khi xảy ra rủi ro.

Qua bài viết, mong rằng bạn đọc sẽ có cái nhìn đúng đắn hơn về bảo hiểm nói chung và Bancassurance nói riêng. Hãy nhớ tìm hiểu thật kỹ lưỡng và lựa chọn sản phẩm bảo hiểm sao cho phù hợp với khả năng tài chính của bản thân.