Chứng khoán | 24/06/2025

Cách định giá cổ phiếu đắt hay rẻ: Hướng dẫn chi tiết và phương pháp phổ biến

Định giá cổ phiếu là bước đầu tiên và thiết yếu để nhà đầu tư nhận biết liệu một cổ phiếu đang được định giá cao, thấp hay hợp lý. Việc hiểu rõ giá trị thật của cổ phiếu không chỉ giúp bạn tránh được những khoản đầu tư rủi ro mà còn mở ra cơ hội sinh lời bền vững. Bài viết này sẽ chia sẻ cách định giá cổ phiếu đắt hay rẻ, giúp bạn tự tin hơn khi lựa chọn cổ phiếu để đầu tư dài hạn hoặc lướt sóng ngắn hạn.

Định giá cổ phiếu là gì?

Định giá cổ phiếu là quá trình xác định giá trị thực (giá trị nội tại) của một cổ phiếu, thường dựa trên các yếu tố tài chính, kinh tế và tiềm năng tăng trưởng của công ty.

Trong đó:

- Giá trị nội tại là giá trị thực của cổ phiếu dựa trên các yếu tố cơ bản của doanh nghiệp, như lợi nhuận, dòng tiền, tài sản, nợ, và tiềm năng phát triển trong tương lai.

- Giá thị trường là giá mà cổ phiếu được giao dịch trên thị trường chứng khoán tại một thời điểm cụ thể.

Mục tiêu của việc định giá là để so sánh giá trị nội tại này với giá thị trường, giúp nhà đầu tư đánh giá xem cổ phiếu đó đang được định giá quá cao, quá thấp, hay đúng giá. Mục đích cụ thể bao gồm:

- Giúp nhà đầu tư biết cổ phiếu đang “rẻ” hay “đắt”

- Là cơ sở ra quyết định đầu tư

- Hỗ trợ phân tích rủi ro và kỳ vọng lợi nhuận

- Giúp doanh nghiệp, ngân hàng và các tổ chức tài chính ra quyết định

- Phục vụ quản trị tài sản cá nhân hoặc danh mục quỹ

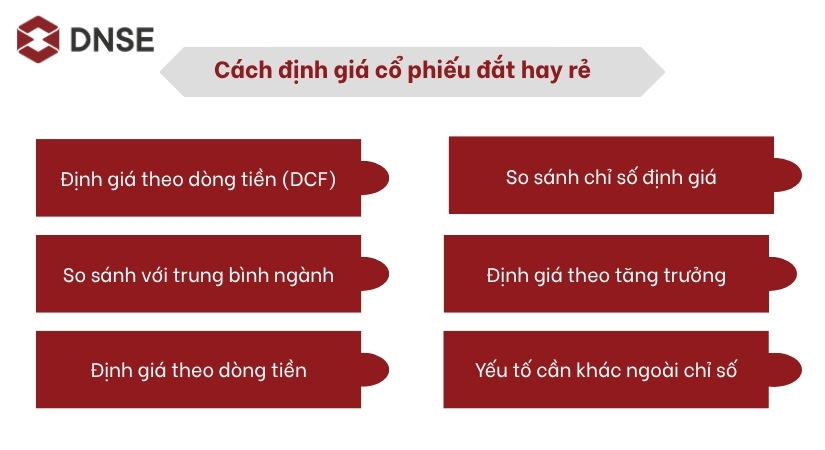

Cách định giá cổ phiếu đắt hay rẻ

Định giá cổ phiếu không phải là một công việc đơn giản. Dù không có phương pháp nào hoàn hảo tuyệt đối, việc hiểu và áp dụng các mô hình định giá sẽ giúp nhà đầu tư xác định được liệu cổ phiếu đang đắt hay rẻ một cách hợp lý hơn. Dưới đây là những phương pháp định giá phổ biến nhất:

1. Định giá theo dòng tiền (DCF)

Phương pháp DCF dựa trên nguyên lý rằng giá trị hiện tại của cổ phiếu là tổng giá trị chiết khấu của các dòng tiền mà doanh nghiệp sẽ tạo ra trong tương lai.

- Xác định dòng tiền tự do dự kiến trong các năm tới.

- Áp dụng tỷ lệ chiết khấu phù hợp để đưa dòng tiền về hiện tại.

- Tính tổng giá trị hiện tại để xác định giá trị nội tại của cổ phiếu.

Nếu giá thị trường thấp hơn giá trị nội tại, cổ phiếu có thể đang bị định giá thấp. Ngược lại, nếu giá cao hơn giá trị nội tại, có khả năng cổ phiếu đang bị định giá cao. Đây là phương pháp được đánh giá cao về độ chính xác, tuy nhiên đòi hỏi kiến thức phân tích tài chính sâu và số liệu đầu vào đáng tin cậy.

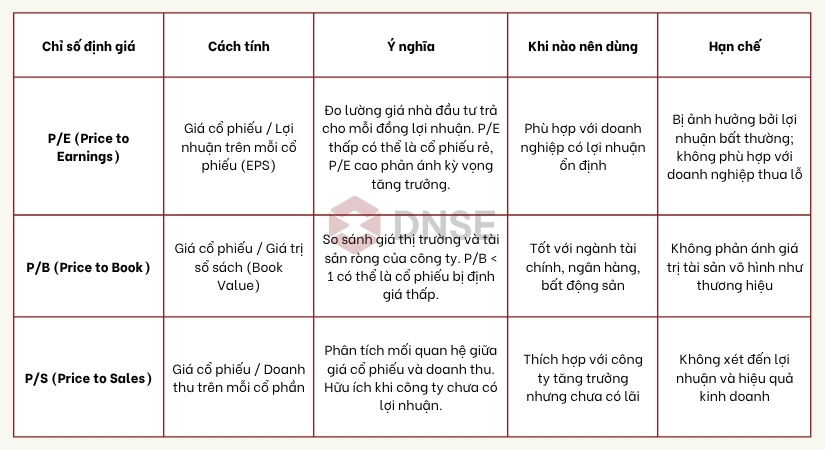

2. So sánh chỉ số định giá

Trong quá trình tìm hiểu cách định giá cổ phiếu đắt hay rẻ, một trong những phương pháp đơn giản, dễ tiếp cận nhất là so sánh các chỉ số tài chính cơ bản. Những chỉ số này phản ánh mối quan hệ giữa giá cổ phiếu và các yếu tố nền tảng như lợi nhuận, tài sản và doanh thu. Dưới đây là ba chỉ số định giá phổ biến mà nhà đầu tư cần nắm vững:

Các chỉ số trên là công cụ không thể thiếu khi phân tích cách định giá cổ phiếu đắt hay rẻ. Để có đánh giá chính xác, nhà đầu tư nên sử dụng kết hợp các chỉ số và đặt trong bối cảnh ngành nghề cụ thể. Mỗi chỉ số sẽ có ưu nhược điểm riêng và cần được xem xét trong mối quan hệ với các yếu tố khác của công ty.

3. So sánh với trung bình ngành

Khi phân tích cách định giá cổ phiếu đắt hay rẻ, một bước quan trọng không thể bỏ qua là so sánh các chỉ số tài chính của doanh nghiệp với trung bình ngành. Việc này giúp nhà đầu tư không chỉ nhìn thấy giá trị nội tại của doanh nghiệp, mà còn đánh giá được mức độ hấp dẫn của cổ phiếu trong bối cảnh cạnh tranh hiện tại.

- So sánh P/E: Nếu P/E của công ty cao hơn trung bình ngành, có thể cho thấy cổ phiếu đang bị định giá cao. Ngược lại, nếu P/E thấp hơn, có thể cổ phiếu đang bị đánh giá thấp. Ví dụ, nếu một doanh nghiệp ngành công nghệ có P/E là 18, trong khi trung bình ngành là 25, nhà đầu tư có thể xem đây là cơ hội mua vào nếu công ty vẫn đang tăng trưởng tốt.

- So sánh P/B: Tỷ lệ P/B của công ty cũng nên được so sánh với trung bình ngành. Một tỷ lệ quá cao có thể cho thấy cổ phiếu bị thổi phồng, trong khi tỷ lệ quá thấp có thể phản ánh sự bất ổn trong công ty.

Giả sử cổ phiếu CTG (VietinBank) đang có P/B = 0.95, trong khi trung bình ngành ngân hàng là 1.4. Điều này cho thấy CTG đang được giao dịch dưới giá trị tài sản sổ sách và thấp hơn mặt bằng chung, gợi ý rằng cổ phiếu này có thể đang bị định giá thấp – cơ hội tiềm năng cho nhà đầu tư dài hạn nếu các yếu tố tài chính khác vẫn ổn định.

Lưu ý: Không nên đánh giá P/E hay P/B đơn lẻ mà cần kết hợp với các yếu tố khác như tốc độ tăng trưởng doanh thu, lợi nhuận, biên lợi nhuận gộp, nợ vay và đặc điểm ngành nghề.

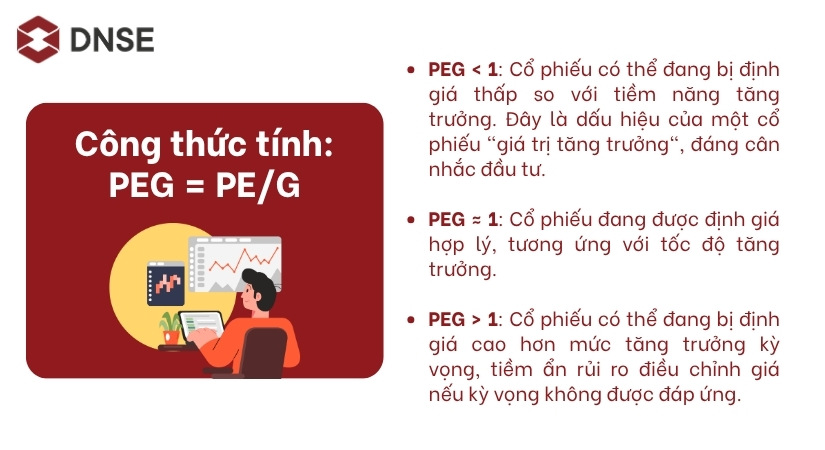

4. Định giá theo tăng trưởng

Khi phân tích cách định giá cổ phiếu đắt hay rẻ, nhà đầu tư không nên chỉ dựa vào lợi nhuận hiện tại mà cần tính đến tiềm năng phát triển trong tương lai của doanh nghiệp. Đó chính là lý do phương pháp định giá theo tăng trưởng ngày càng được ưa chuộng, đặc biệt trong bối cảnh thị trường xuất hiện nhiều cổ phiếu có tốc độ tăng trưởng vượt trội nhưng lợi nhuận hiện tại chưa phản ánh đầy đủ giá trị thực.

Một trong những công cụ tiêu biểu của phương pháp này là chỉ số PEG (Price to Earnings to Growth). Đây là chỉ số mở rộng từ P/E, nhằm điều chỉnh theo tốc độ tăng trưởng lợi nhuận của doanh nghiệp.

Ví dụ thực tế:

Giả sử cổ phiếu A có P/E = 15, tốc độ tăng trưởng EPS hàng năm dự kiến là 20%.

=> PEG = 15 / 20 = 0.75

=> Đây là mức PEG thấp hơn 1, gợi ý rằng cổ phiếu đang bị định giá thấp so với tốc độ tăng trưởng, có thể là cơ hội đầu tư giá trị trong dài hạn.

5. Định giá theo dòng tiền

Phương pháp chiết khấu dòng tiền (DCF – Discounted Cash Flow) là một trong những công cụ hiệu quả nhất để xác định cách định giá cổ phiếu đắt hay rẻ. Thay vì chỉ nhìn vào các chỉ số tài chính bề nổi, DCF tập trung vào giá trị nội tại thực sự của doanh nghiệp thông qua việc dự báo dòng tiền mà công ty sẽ tạo ra trong tương lai.

Nguyên lý của phương pháp này là: giá trị hiện tại của cổ phiếu bằng tổng các dòng tiền tương lai được chiết khấu về thời điểm hiện tại, sử dụng một tỷ lệ chiết khấu phản ánh rủi ro và chi phí sử dụng vốn. Tỷ lệ này thường dựa trên lãi suất đầu tư an toàn cộng với phần bù rủi ro thị trường (WACC).

- Khi kết quả định giá từ mô hình DCF cao hơn giá thị trường, cổ phiếu có thể đang bị định giá thấp – cơ hội tiềm năng cho nhà đầu tư.

- Ngược lại, nếu giá trị nội tại thấp hơn thị giá, cần cân nhắc kỹ vì có thể cổ phiếu đang bị định giá cao hơn giá trị thực.

Dù có độ chính xác cao, phương pháp này đòi hỏi khả năng dự báo tài chính chính xác và hiểu rõ mô hình kinh doanh của doanh nghiệp. Do đó, nhà đầu tư nên kết hợp DCF với các phương pháp khác để có cái nhìn toàn diện hơn.

6. Các yếu tố cần xem xét ngoài chỉ số

Khi đánh giá cách định giá cổ phiếu đắt hay rẻ, nhà đầu tư không nên chỉ dựa vào các chỉ số định lượng như P/E, P/B hay DCF. Mặc dù những công cụ này rất hữu ích, nhưng để có cái nhìn toàn diện và chính xác hơn về giá trị cổ phiếu, bạn cần phân tích thêm các yếu tố định tính có ảnh hưởng lớn đến tiềm năng phát triển dài hạn của doanh nghiệp.

- Tăng trưởng ngành: Mức độ tăng trưởng của ngành nghề mà doanh nghiệp đang hoạt động có vai trò rất quan trọng. Một công ty có thể hoạt động hiệu quả, nhưng nếu toàn ngành đang trong giai đoạn bão hòa hoặc suy thoái, tiềm năng tăng trưởng dài hạn sẽ bị hạn chế. Ngược lại, doanh nghiệp trong ngành đang bùng nổ (như năng lượng tái tạo, công nghệ tài chính…) thường có cơ hội định giá cao hơn so với trung bình.

- Chất lượng quản trị doanh nghiệp: Đội ngũ lãnh đạo có tầm nhìn, chiến lược rõ ràng và khả năng điều hành hiệu quả là yếu tố then chốt quyết định sự bền vững trong tăng trưởng. Những công ty được dẫn dắt bởi ban điều hành minh bạch, chuyên nghiệp và ổn định thường được thị trường đánh giá cao, dù các chỉ số tài chính chưa hẳn vượt trội.

- Vị thế cạnh tranh: Một doanh nghiệp có lợi thế cạnh tranh mạnh như thương hiệu lớn, mạng lưới phân phối rộng, công nghệ độc quyền hoặc chi phí vận hành thấp sẽ có khả năng tạo ra lợi nhuận cao và duy trì tăng trưởng bền vững. Đây là yếu tố nền tảng để biện minh cho mức định giá cao hơn so với các đối thủ cùng ngành.

Tóm lại, để định giá cổ phiếu một cách chính xác, nhà đầu tư cần kết hợp giữa phân tích chỉ số và đánh giá các yếu tố nền tảng nói trên. Điều này giúp tránh được cái nhìn phiến diện và nâng cao khả năng ra quyết định đầu tư đúng thời điểm.

Ví dụ minh họa

Để hiểu rõ hơn cách áp dụng các phương pháp định giá cổ phiếu, hãy cùng xem xét một ví dụ cụ thể.

Dưới đây là cách bạn có thể tiếp cận:

Phương pháp so sánh hệ số P/E:

- P/E của công ty A: 15

- P/E trung bình ngành: 18

Hệ số P/E cho biết nhà đầu tư đang trả bao nhiêu tiền cho mỗi đồng lợi nhuận mà công ty tạo ra. Với mức P/E của công ty A thấp hơn trung bình ngành, điều này có thể cho thấy cổ phiếu của công ty A đang được định giá thấp hơn so với các đối thủ cùng ngành. Đây có thể là cơ hội nếu các yếu tố cơ bản khác cũng tốt, hoặc cũng có thể là dấu hiệu cho thấy nhà đầu tư đang lo ngại về triển vọng tương lai của công ty.

Phương pháp phân tích PEG:

- PEG của công ty A: 0.8

PEG dưới 1 thường được hiểu là cổ phiếu đang bị định giá thấp so với tốc độ tăng trưởng lợi nhuận dự kiến. Trong trường hợp này, công ty A với PEG = 0.8 cho thấy thị trường chưa phản ánh đầy đủ tiềm năng tăng trưởng của công ty vào giá cổ phiếu. Đây là một tín hiệu tích cực, đặc biệt nếu tốc độ tăng trưởng lợi nhuận được duy trì ổn định hoặc có xu hướng tăng trong tương lai.

Phương pháp phân tích định giá theo phương pháp chiết khấu dòng tiền (DCF):

Bạn tiến hành xây dựng mô hình DCF bằng cách dự phóng dòng tiền tự do (FCF) trong 5 năm tới và chiết khấu về hiện tại với tỷ suất chiết khấu phù hợp (ví dụ 12%).

- Giá trị nội tại tính theo DCF: 100.000 VND

- Giá thị trường hiện tại của cổ phiếu: 90.000 VND

Kết quả này cho thấy cổ phiếu đang giao dịch thấp hơn giá trị nội tại khoảng 10%, nghĩa là đang có tiềm năng tăng giá nếu các giả định về tăng trưởng và dòng tiền được giữ vững. Tuy nhiên, bạn cũng cần xét đến độ chính xác của các giả định đầu vào và các rủi ro vĩ mô có thể ảnh hưởng đến doanh thu, chi phí, và dòng tiền tương lai.

=> Tổng hợp lại:

- P/E thấp hơn trung bình ngành => Định giá hấp dẫn

- PEG < 1 => Tăng trưởng chưa được phản ánh đầy đủ

- DCF cho thấy giá cổ phiếu thấp hơn giá trị nội tại => Có biên an toàn

Từ ba phương pháp trên, có thể thấy cổ phiếu của công ty A có dấu hiệu đang bị định giá thấp, là một cơ hội tiềm năng để đầu tư. Tuy nhiên, nhà đầu tư cũng cần kết hợp với phân tích định tính như vị thế cạnh tranh, ban lãnh đạo, môi trường ngành và rủi ro vĩ mô để đưa ra quyết định toàn diện hơn.

Kết luận

Định giá cổ phiếu đắt hay rẻ không chỉ dựa vào các chỉ số tài chính mà còn cần xem xét các yếu tố khác như tăng trưởng ngành, quản trị công ty và vị thế cạnh tranh. Việc sử dụng các phương pháp định giá phù hợp sẽ giúp bạn đánh giá được giá trị của cổ phiếu, từ đó đưa ra quyết định đầu tư đúng đắn.