Kiến thức tổng quan | 10/04/2024

Bật mí cách ghi sổ chi tiêu gia đình hiệu quả

Hiện nay, có rất nhiều hộ gia đình có mức thu nhập cao nhưng lại không tiết kiệm được khoản nào nhưng cũng có nhiều hộ gia đình dù thu nhập không cao nhưng lại tiết kiệm được một khoản kha khá. Tại sao lại có sự chênh lệch như vậy? Bài viết này sẽ giúp bạn hiểu được chi tiêu trong gia đình là gì? Có những cách ghi sổ chi tiêu trong gia đình hiệu quả nào?

Chi tiêu trong gia đình là gì?

Chi tiêu trong gia đình là tất cả những chi phí được dùng để chi trả cho các nhu cầu chi tiêu hay các chi phí phát sinh trong cuộc sống hàng ngày của mọi thành viên trong gia đình.

Tuỳ vào mỗi hộ gia đình mà có những mức thu nhập khác nhau và thu nhập này đến từ mọi thành viên trong gia đình. Những khoản tiền này sẽ được chi trả cho các nhu cầu về vật chất như ăn uống, đi lại, mua sắm,… và những khoản về tinh thần như các hoạt động vui chơi, giải trí,…

Cách ghi sổ chi tiêu trong gia đình hiệu quả mà bạn nên biết

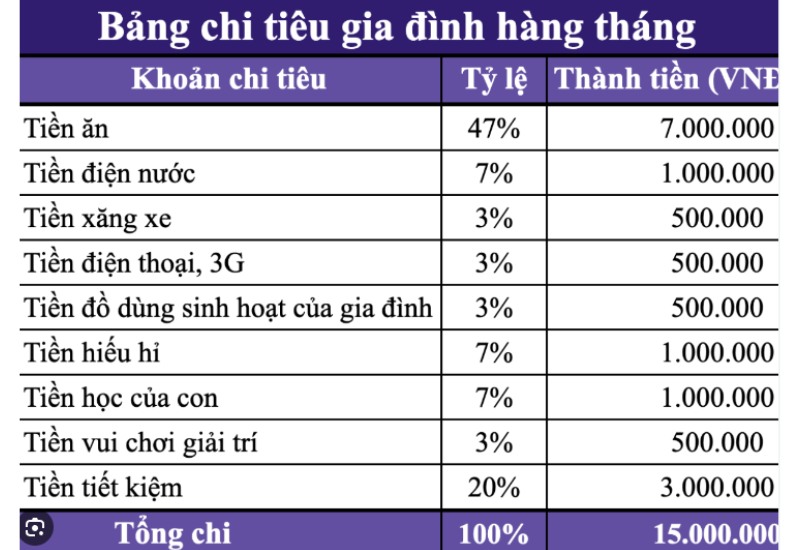

Thống kê các khoản chi bắt buộc thuộc chi tiêu trong gia đình

- Chi cho nhu cầu sinh hoạt hàng ngày: Các nhu cầu hàng ngày như: ăn uống, đồ dùng cá nhân, những vật dụng thiết yếu, mua sắm online,… Đây là những nhu cầu cần thiết và thường xuyên trong mỗi hộ gia đình, thường thì khoản chi này sẽ chiếm phần lớn trong bảng chi tiêu.

- Khoản chi cho dịch vụ: Các dịch vụ như: mạng Internet, tiền điện, nước, tiền điện thoại,…được thanh toán mỗi tháng. Dù riêng lẻ nhưng gộp chung lại thì đây cũng là một khoản chi tiêu chiếm hơn 20% tổng chi tiêu trong tháng (được thống kê dựa vào khảo sát các hộ gia đình có mức thu nhập khá trở lên).

- Chi cho con cái: Khoản này sẽ dựa theo từng gia đình có con (hoặc chưa có con). Đối với những gia đình chưa có con thì khoản này sẽ không ảnh hưởng đến tổng chi tiêu trong tháng. Còn đối với những hộ gia đình đang có con thì khoản chi này không hề nhỏ. Những nhu cầu như: tiền sữa, bỉm, đồ chơi, thuốc thang khi con bị ốm hay nằm viện, việc học tập của con cũng nằm trong khoản này.

- Chi cho các hoạt động giải trí, xã giao: Tuỳ vào từng hộ gia đình mà khoản chi cho các hoạt động giải trí sẽ khác nhau, bao gồm: tiền tập gym, yoga, tiền cho các dịp nghỉ dưỡng hay du lịch, cà phê, dạo phố,… Khoản chi cho hoạt động xã giao như: tiền mừng cưới, ma chay, tiền mừng sinh nhật, lễ tết hay những khoản tiền dùng để biếu bố mẹ, mang đi từ thiện,…

Thống kê các nguồn thu nhập trong gia đình

Các nguồn thu nhập chính trong gia đình thường bao gồm những khoản sau:

- Thu nhập bằng tiền: Tiền lương hàng tháng, tiền thưởng, tiền tiết kiệm, lương hưu và các khoản trợ cấp xã hội,…

- Thu nhập bằng hiện vật: Các sản phẩm tự sản xuất ra như rau củ quả, gia súc, gia cầm (lợn, vịt,..),…

Phân bổ và sắp xếp ngân sách hợp lý

Phân bổ ngân sách hợp lý là điều vô cùng quan trọng trong việc lên kế hoạch chi tiêu hàng tháng của mỗi hộ gia đình. Bạn nên lập danh sách những thứ cần chi tiêu trong tháng một cách hợp lý với số tiền đã được phân bổ để tránh tình trạng mất cân bằng trong chi tiêu gây lãng phí tiền vào các mục không cần thiết.

Phân bổ ngân sách càng chi tiết, cụ thể thì bạn sẽ càng dễ dàng quản lý dòng tiền hơn. Bạn có thể tham khảo một số phương pháp dưới đây:

Phân bổ ngân sách theo cách JARS

Phương pháp JARS hay còn được gọi với cái tên khác quen thuộc là phương pháp 6 cái lọ. Phương pháp này rất đơn giản, bạn chỉ cần chuẩn bị sáu chiếc lọ (sáu cái quỹ tài chính), mỗi lọ sẽ có tên và những chức năng riêng biệt. Sau đó, bạn hãy chia thu nhập của gia đình vào 6 chiếc lọ với tỷ trọng nhất định. Nên làm việc này ngay khi bạn nhận được thu nhập, tạo thành thói quen trong việc chi tiêu.

Hướng dẫn sử dụng 6 chiếc lọ

| STT | Các lọ chi tiêu | Tỷ lệ | Chi tiết |

| 1 | Nhu cầu thiết yếu (NEC) | 55% | Là khoản dùng cho những nhu cầu thiết yếu hàng ngày của bạn như: sinh hoạt, vui chơi, mua sắm, điện nước và một số chi phí khác. |

| 2 | Tiết kiệm dài hạn (LTSS) | 10% | Đây là chiếc lọ được sử dụng nhằm thực hiện những ước mơ của bạn như: mua nhà, mua xe, lập gia đình,… |

| 3 | Giáo dục đào tạo (EDUC) | 10% | Quỹ này sẽ được sử dụng nhằm mục đích đầu tư cho chính bản thân bạn. Bạn nên đầu tư vào trí tuệ cũng như sắc vóc, vì đây sẽ là khoản đầu tư có lời nhất cho bản thân bạn sau này. |

| 4 | Hưởng thụ (PLAY) | 10% | Quỹ này sẽ dành cho các hoạt động vui chơi giải trí của bạn như: xem phim, du lịch, cà phê,… mà không phải đắn đo cân nhắc. Quỹ này bạn cần phải được sử dụng liên tục và hết vào cuối tháng. |

| 5 | Cho đi (GIVE) | 5% | Quỹ này được dùng để giúp đỡ những người khác, thể hiện sự trách nhiệm cho xã hội như những hoạt động thiện nguyện,… |

| 6 | Quỹ tự do tài chính (FFA) | 10% | Là quỹ chi tiêu của chính bạn mà không phải phụ thuộc vào bất kỳ ai khác. Quỹ này bạn có thể dùng để đầu tư hoặc gửi quỹ tiết kiệm để làm giàu cho bạn. Chú ý là quỹ này bạn sẽ không được sử dụng mà nó chỉ được dùng để tạo ra thu nhập thụ động. |

Phương pháp Kakeibo

Đây là phương pháp có nguồn gốc xuất phát từ nước Nhật Bản với ý nghĩa là “sổ ghi chép chi tiêu tài chính”. Phương pháp này chủ yếu được ghi lại bằng những quyển sổ thay vì ghi chép bằng phần mềm hay bảng tính Excel. Với phương pháp đơn giản này bạn có thể tiết kiệm được lên đến 35% cho năm tiếp theo.

- Phương pháp Kakeibo hoạt động bằng cách đặt ra những câu hỏi chính như:

- Bạn đang có bao nhiêu tiền?

- Bạn muốn tiết kiệm bao nhiêu tiền?

- Bạn đã chi bao nhiêu?

- Bạn có kế hoạch gì để thay đổi chi tiêu trong tương lai?

- Cách thực hiện phương pháp Kakeibo:

- Bước 1: Xác định số tiền bản thân có

- Bước 2: Xác định được số tiền mà bạn muốn tiết kiệm

- Bước 3: Xác định được số tiền mà bạn sẽ chi tiêu

- Bước 4: Tìm cách cải thiện và cam kết thực hiện nó

- Bước 5: Nhìn lại, tổng kết và rút kinh nghiệm

Phân bổ ngân sách theo quy tắc 50/50

Phương pháp này tương đối đơn giản khi bạn chỉ cần chia thu nhập của bạn thành 2 phần bằng nhau là được. Một phần được sử dụng để chi trả những khoản dùng cho sinh hoạt hàng ngày và một phần còn lại được dùng cho mục đích tiết kiệm.

Ví dụ: Bình quân thu nhập trung bình của một hộ gia đình tầm trung ở Việt Nam thuộc khoảng 20 triệu. Nếu áp dụng phương pháp này thì bạn sẽ phải chia 20 triệu này thành hai phần nhỏ: 10 triệu sẽ được dùng để chi tiêu cho những khoản sinh hoạt thiết yếu trong tháng và 10 triệu còn lại bạn dùng để bỏ tiết kiệm nhằm phục vụ những mong muốn cũng như nhu cầu của bạn trong tương lai.

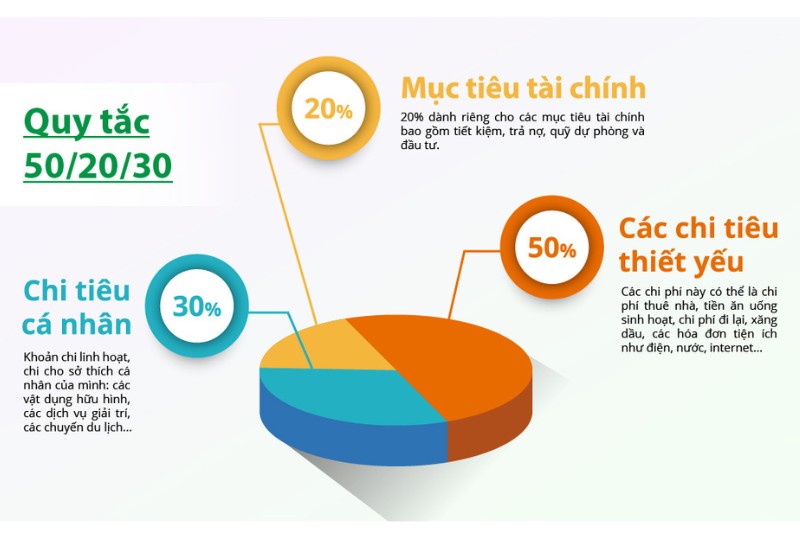

Phân bổ ngân sách theo quy tắc 50/30/20

Tương tự với phương pháp JARS, phương pháp này cũng chia thu nhập thành 3 phần nhỏ tương ứng với:

- Nhu cầu thiết yếu (50%): gồm các khoản như tiền nhà, tiền điện, tiền nước, tiền thực phẩm, tiền đi lại, nhu cầu thiết yếu,…

- Chi tiêu cá nhân (30%): đi cà phê, đi du lịch, phục vụ các nhu cầu giải trí,…

- Tiết kiệm (20%): dùng để tiết kiệm cho các mục tiêu trường hợp khẩn cấp, kế hoạch dài hạn như mua nhà, mua xe, nghỉ hưu sớm,…

Cách quản lý chi tiêu thì có rất nhiều nhưng để áp dụng được nó vào cuộc sống hàng ngày thì rất khó. Tuy nhiên, qua những phân tích ở trên ta có thể thấy rằng phương pháp 50/30/20 rất đơn giản, dễ áp dụng vào thực tế và phù hợp với mọi đối tượng sử dụng. Với phương pháp này bạn có thể quản lý dòng tiền của mình một cách có hiệu quả và tránh tình trạng nợ nần chồng chất.

Ví dụ: Giả sử thu nhập của bạn một tháng là 20 triệu, với phương pháp 50/30/20 bạn nên phân bổ ngân sách như sau: 50% tương ứng với 10 triệu sẽ được dùng để chi trả cho tiền nhà, các hoá đơn điện nước; 30% ứng với 6 triệu được dùng để phục vụ cho các chi tiêu cá nhân như đi du lịch, các buổi tụ tập với bạn bè; 20% còn lại ứng với 4 triệu được dùng để tiết kiệm phòng hờ các trường hợp khẩn cấp hay các mục tiêu dài hạn.

Kiểm tra, cân đối chi tiêu hàng tuần

Thường thì các hộ gia đình sẽ chi tiêu quá số tiền đã định hàng tuần chính vì vậy bạn nên kiểm tra lại những khoản bạn đã chi tiêu để từ đó có thể căn chỉnh lại sao cho phù hợp. Từ đó, tránh được việc vung tay quá trán và gây mất cân bằng chi tiêu. Vậy nên bạn hãy luôn giữ thói quen kiểm tra khoản thu, chi tiêu của mỗi tuần.

Ghi chép các khoản thu chi, giao dịch hằng ngày

Dùng sổ tay ghi chép

Bạn nên có một cuốn sổ để có thể ghi chép toàn bộ các chi tiêu diễn ra từng ngày. Trong đó liệt kê ra những vật phẩm đã mua, đã bán,…càng chi tiết càng tốt. Cuốn sổ nên được ghi chép một cách rõ ràng, rành mạch. Để tránh nhầm lẫn giữa các khoản chi tiêu bạn nên chia cột ghi rõ từng mục như thời gian, tên khoản chi,….

Đây là phương pháp đơn giản cũng như dễ dàng nhất mà bạn có thể dùng để ghi chép việc chi tiêu. Dù đơn giản nhưng nó cũng là phương pháp tốn nhiều thời gian nhất vì bạn phải tự tay ghi lại những khoản thu chi trong ngày. Bạn cần cất sổ kỹ lưỡng tránh việc lạc mất sổ.

Lập bảng thống kê Excel

Phương này khá dễ dàng đối với những ai sử dụng máy tính thường xuyên. Bạn chỉ cần lập một bảng tính và chia cột ghi các thông tin mà bạn cảm thấy dễ hiểu và dễ thực hiện nhất, trong đó cũng bảo gồm các cột ghi thông tin như thời gian chi, tên khoản chi, số tiền đã chi và ghi chú. Hãy điền thật nghiêm túc và chi tiết các khoản thu chi nhé. Phương pháp này tiện ích hơn sổ tay ghi chép vì nó sẽ lưu trữ sẵn trong máy tính của bạn mà không lo nguy cơ bị thất lạc.

Một vài điều lưu ý để quản lý chi tiêu trong gia đình

Chia thành 2 sổ chi và tiêu

Để tránh tình trạng nhầm lẫn giữa các khoản chi tiêu thì bạn nên chia thành 2 cuốn sổ ghi chép riêng:

- Một cuốn ghi những khoản thu: Những khoản thu được từ các nguồn thu nhập mà bạn đang có như tiền lương, đầu tư có lãi hay từ những khoản tiết kiệm trước đó,…

- Một khoản ghi những khoản chi: Cuốn sổ này dành cho những khoản mà bạn đã chi tiêu như tiền dịch vụ, nhu cầu thiết yếu, giải trí, xã giao,…

Việc phân bổ chi tiêu sẽ giúp bạn dễ dàng quản lý dòng tiền của mình một cách dễ dàng hơn và tránh việc dùng tiền cho những khoản không cần thiết.

Đặt ra một mục tiêu tài chính cho gia đình

Việc đặt ra một mục tiêu tài chính cho gia đình sẽ giúp các thành viên trong gia đình ý thức được cũng như cố gắng hoàn thành mục tiêu đó. Nếu có một mục tiêu cụ thể nào đó thì bạn sẽ chủ động hơn trong việc tiết kiệm cũng như chi tiêu.

Ví dụ, bạn đang chuẩn bị sinh em bé thì với tâm lý muốn dành những điều tốt đẹp nhất cho con mình thì bạn phải sắm sửa cũng như tìm hiểu kỹ càng từng thứ một, và sánh đôi với nó chính là tiền, vì vậy bạn sẽ phải chủ động cân nhắc những thứ mà bạn có thể bỏ khi cảm thấy nó không quá cần thiết.

Hãy để 1 khoản tiết kiệm trước khi phân bổ tiền chi tiêu

Khi bắt đầu phân bổ ngân sách chi tiêu hàng tháng qua việc tính tổng thu nhập mà bạn có thì bạn hãy dành ra một khoản chi phí dùng để tiết kiệm trước khi bạn lên kế hoạch chi tiêu trong tháng. Do đó, bạn có thể tiết kiệm được một khoản kha khá nhằm phục vụ cho những dự định trong tương lai mà lại không ảnh hưởng đến việc thu chi hợp lý hay không.

Đặt ra một con số cố định về chi tiêu cho các thành viên trong gia đình

Cách khác để việc quản lý chi tiêu trở nên tốt hơn là hãy đặt ra một con số cố định về chi tiêu cho các thành viên trong gia đình, họ sẽ không được vượt quá số chi tiêu được cho.

Ví dụ như một sinh viên có thể nhận được 3,5 triệu tiền sinh hoạt một tháng, trong đó bao gồm các chi phí như tiền trọ (đã bao gồm tiền dịch vụ) 1,3 triệu; tiền ăn uống 1,3 triệu; tiền xăng xe 500 nghìn; 300 nghìn cho các chi tiêu cá nhân; 100 nghìn còn lại dùng để dự phòng cho những việc cần thiết.

Hãy chú ý đến cách sử dụng điện và nước

Điện, nước cũng góp phần không nhỏ trong việc tiêu tốn tiền của bạn. Bạn hãy hình thành thói quen tiết kiệm năng lượng bằng cách bạn có thể sử dụng năng lượng mặt trời thay một số thiết bị điện khác, tắt hết các thiết bị khi bạn không dùng đến chúng. Do đó, bạn nên sử dụng chúng một cách có hiệu quả và tiết kiệm nhất để tránh lãng phí tiền.

Cách ghi sổ chi tiêu trong gia đình không phải là việc quá khó nhưng bạn cần phải thực hiện nghiêm túc và có hiệu quả. Bạn có thể thấy rõ hiệu quả sau khi thực hiện một thời gian. Hãy tiếp tục theo dõi DNSE để có thêm những thông tin mới nhất nhé!