Tài chính - Ngân hàng | 30/12/2021

Cách tính lãi suất tiền gửi ngân hàng đúng nhất

Mỗi ngân hàng sẽ có những mức lãi suất khác nhau tùy vào hình thức gửi tiền. Bạn băn khoăn cách tính lãi suất tiền gửi ngân hàng thế nào để chọn ngân hàng có mức lãi cao nhất? Cùng với đó là khả năng sinh lời nhiều nhất? Những câu hỏi đó sẽ được DNSE giải đáp trong bài viết này.

Lãi suất tiền gửi tiết kiệm ngân hàng là gì?

Nếu bạn có một khoản tiền nhàn rỗi, hầu hết mọi người nghĩ đến kênh sinh lời ổn định nhất – gửi tiết kiệm ngân hàng. Hình thức này không sinh lời nhanh và nhiều như các kênh đầu tư khác nhưng nó khá an toàn.

Khi gửi tiết kiệm, khoản tiền dư ra, sinh lời được gọi là tiền lãi gửi tiết kiệm. Số tiền lãi này được tính dựa trên lãi suất gửi tiết kiệm theo quy định của ngân hàng. Lãi suất cao thì đương nhiên số tiền lãi của bạn càng lớn. Lãi suất phụ thuộc vào nhiều yếu tố: loại tiền gửi, số tiền gửi, kỳ hạn gửi, hình thức gửi tiền, sản phẩm gửi tiết kiệm, ngân hàng bạn chọn.

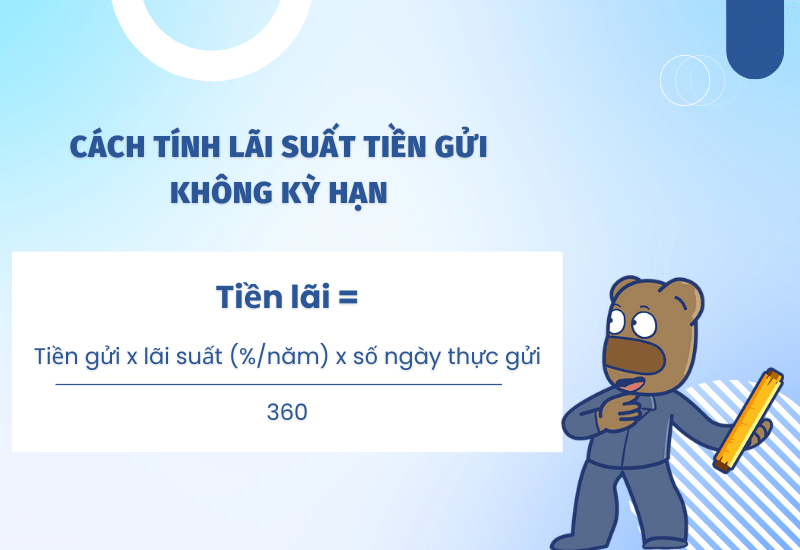

Cách tính lãi suất tiền gửi không kỳ hạn

Đây là hình thức gửi tiền không có mức kỳ hạn nào kèm theo. Khách hàng có thể rút tiền mặt bất cứ khi nào muốn mà không cần báo trước với ngân hàng. Chính vì vậy mà mức lãi suất thường thấp dưới 1%/ năm.

Theo đó, công thức tính lãi suất như sau:

Tiền lãi = Tiền gửi x lãi suất (%/năm) x số ngày thực gửi / 360

Ví dụ:

Bạn có khoản gửi tiết kiệm 80,000,000 VNĐ không kỳ hạn tại ngân hàng có mức lãi suất là 1.4%/năm. Lúc bạn rút số tiền gửi đó là 9 tháng. Ta có cách tính lãi suất tiền gửi ngân hàng như sau:

Tiền lãi = Tiền gửi x 1.4%/360 x 270 ( 9 tháng = 30 x 9 = 270 ngày)

= 80,000,000 x 1.4%/360 x 180 = 560,000 VNĐ

Vậy, bạn gửi 80,000,000 VNĐ với hình thức tiền gửi tiết kiệm không kỳ hạn, sau 9 tháng bạn sẽ nhận được số tiền lãi là 560,000 VND.

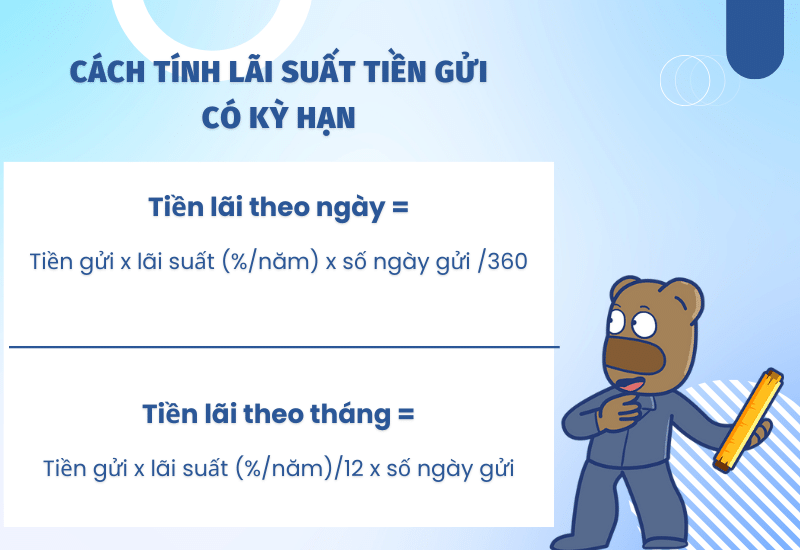

Cách tính lãi suất tiền gửi có kỳ hạn

Với gửi tiết kiệm có kỳ hạn, số tiền gửi sẽ được quy định với một mức kỳ hạn đi kèm với lãi suất đã cam kết từ trước. Chỉ khi hết kỳ hạn đó thì mới được rút ra. Tùy nhu cầu của khách hàng mà ngân hàng sẽ đưa ra các mức kỳ hạn: ngày, tháng, quý, năm,…

Cách tính lãi như sau:

Tiền lãi theo ngày = Tiền gửi x lãi suất (%năm) x số ngày gửi/360

Hoặc:

Tiền lãi theo tháng = Tiền gửi x lãi suất (%năm) / 12 x số tháng gửi

Ví dụ:

- Tiền gửi 150.000.000 VNĐ kỳ hạn 1 năm lãi suất 8% lãnh cuối kỳ thì tiền lãi được nhận là: 150.000.000 x 8%/12 x 12 = 12.000.000 VNĐ.

- Tiền gửi 150.000.000 VNĐ với kỳ hạn 6 tháng, với lãi suất 7% lĩnh cuối kỳ thì tiền lãi nhận được sẽ là: 150.000.000 x 7%/12 x 6 = 5.250.000 VNĐ.

- Tiền gửi 150.000.000 với kỳ hạn 3 tháng với lãi suất 5% lĩnh cuối thì thì số tiền lãi nhận được sẽ là: 150.000.000 x 0,05 x 90/360= 1.875.000 VNĐ.

Rõ ràng, tiền lãi của bạn phụ thuộc nhiều vào số tiền gốc, kỳ hạn và lãi suất tiền gửi. Số tiền gốc, kỳ hạn và lãi suất ngân hàng càng lớn, tiền lãi càng nhiều.

Lợi ích của hình thức tiền gửi có kỳ hạn

- Mức lãi suất cao hơn nhiều so với tiền gửi không kỳ hạn

- Nếu đúng thời hạn cam kết bạn mới rút thì sẽ có toàn bộ số tiền lãi đã được cam kết.

Lưu ý: Nếu bạn rút trước kỳ hạn, toàn bộ tiền lãi sẽ quy về lãi suất không kỳ hạn. Việc cộng dồn vào những tháng tiếp chỉ tính khi bạn không tới lĩnh tiền lãi khi đã hết thời hạn.

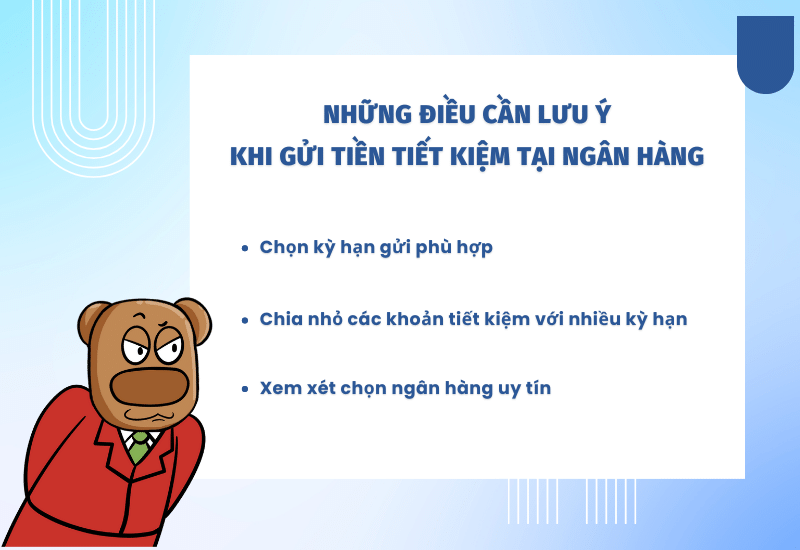

Những điều cần lưu ý khi gửi tiền tiết kiệm tại ngân hàng

Ngoài việc suy nghĩ xem lãi suất tiền gửi của mình sẽ ra sao trong thời gian tới, được nhiều hay ít thì bạn còn cần cân nhắc đến những vấn đề sau:

Chọn kỳ hạn gửi phù hợp

Nên chọn kỳ hạn phù hợp với nhu cầu của bản thân để tránh phải rút trước làm giảm số tiền lãi không như mong muốn. Nếu chọn không kỳ hạn hoặc kỳ hạn ngắn, hãy chọn thời điểm mức lãi suất cao nhất.

Chia nhỏ các khoản tiết kiệm với nhiều kỳ hạn

Việc làm này giúp bạn vẫn đảm bảo khả năng sinh lời với các khoản tiết kiệm mà vẫn có nguồn tiền để sử dụng trong trường hợp khẩn cấp.

Xem xét chọn ngân hàng uy tín

Chọn những ngân hàng có sự uy tín, quy trình làm việc rành mạch, rõ ràng, có chất lượng dịch vụ tốt, để đảm bảo mật thông tin và sự an toàn cho khoản tiền của bản thân mình.

Kết luận

Trên đây là cách tính lãi suất tiền gửi ngân hàng và những điều cần biết khi khi gửi tiết kiệm tại ngân hàng. Hy vọng bạn sẽ có cho mình những lựa chọn đúng đắn để đạt được số tiền lãi cao nhất. Chúc bạn thành công.