Doanh nghiệp | 24/05/2024

CAPEX là gì? Hiểu về chi phí vốn và cách doanh nghiệp đầu tư tăng trưởng

Các công ty công nghệ hàng đầu như Microsoft, Google, Amazon chi trung bình 15-20% doanh thu cho CAPEX mỗi năm. Vậy CAPEX là gì mà được các doanh nghiệp tầm cỡ chú tâm đến vậy? Sự khác biệt quan trọng giữa CAPEX và OPEX (chi phí vận hành) là gì và có ảnh hưởng như thế nào đến chiến lược tăng trưởng của công ty. Hãy cùng DNSE tìm hiểu chi tiết trong bài viết dưới đây!

Capex là gì?

Khái niệm CAPEX là gì?

CAPEX (Capital Expenditure) – Chi phí vốn – là các khoản tiền mà doanh nghiệp chi ra để mua mới, nâng cấp hoặc duy trì các tài sản cố định hữu hình phục vụ cho hoạt động sản xuất kinh doanh lâu dài.

Tài sản cố định ở đây bao gồm: nhà máy, thiết bị, máy móc, phương tiện vận tải, hệ thống công nghệ, hạ tầng…

Mục đích của CAPEX là gì?

- Mở rộng quy mô hoạt động

- Nâng cấp hệ thống sản xuất, công nghệ

- Duy trì năng lực vận hành hiện tại

CAPEX phản ánh chiến lược dài hạn của doanh nghiệp, cho thấy họ đang đầu tư vào đâu và với tầm nhìn gì. Do đó, đây là một chỉ số quan trọng mà cả nhà quản lý và nhà đầu tư đều quan tâm.

Cách tính CAPEX?

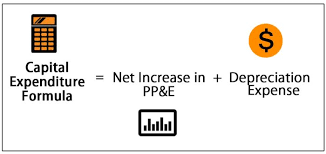

CAPEX = Δ PP&E ròng + Khấu hao trong kỳ

Trong đó:

- PP&E (Property, Plant & Equipment): Tài sản cố định hữu hình

- Δ PP&E ròng: Sự thay đổi trong giá trị tài sản cố định trong kỳ (lấy số cuối kỳ trừ số đầu kỳ)

- Khấu hao: Khoản chi phí phân bổ dần giá trị hao mòn của tài sản cố định

Ví dụ:

- Tài sản cố định đầu kỳ: 500 tỷ

- Tài sản cố định cuối kỳ: 580 tỷ

- Khấu hao trong kỳ: 30 tỷ

⇒ CAPEX = (580 – 500) + 30 = 110 tỷ

Lưu ý: Một số doanh nghiệp ghi nhận thêm thông tin về CAPEX trong phần thuyết minh báo cáo tài chính hoặc lưu chuyển tiền tệ từ hoạt động đầu tư.

Phân biệt Chi phí vốn (CAPEX) với Chi phí hoạt động (OPEX)

Chi phí hoạt động (OPEX) là gì?

Chi phí hoạt động (OPEX) là chi phí cho một công ty để điều hành hoạt động kinh doanh hàng ngày, bao gồm các khoản như chi phí quản lý, chi phí bán hàng, chi phí thuế tài sản…

Chi phí hoạt động OPEX đại diện cho các chi phí hàng ngày khác cần thiết để duy trì hoạt động kinh doanh. Đây là những chi phí ngắn hạn và được sử dụng hết trong cùng kỳ kế toán mà họ đã mua.

Chi phí hoạt động (OPEX) chiếm phần lớn chi phí thường xuyên của công ty, ban lãnh đạo thường tìm cách giảm chi phí hoạt động mà không làm giảm chất lượng hoặc sản lượng sản xuất. Ngược lại với chi phí vốn, chi phí hoạt động được khấu trừ thuế hoàn toàn trong năm chúng được thực hiện.

Điều quan trọng cần lưu ý là đôi khi một mặt hàng thường có được thông qua chi phí vốn có thể được gán chi phí cho chi phí hoạt động nếu một công ty chọn thuê mặt hàng đó thay vì mua nó. Đây có thể là một lựa chọn hấp dẫn về mặt tài chính nếu công ty có dòng tiền hạn chế và muốn có thể khấu trừ tổng chi phí mặt hàng trong năm.

Chi phí vốn (CAPEX) với Chi phí hoạt động (OPEX) khác nhau như thế nào?

|

Tiêu chí |

CAPEX (Chi phí vốn) |

OPEX (Chi phí hoạt động) |

|

Mục đích |

Mua sắm, nâng cấp tài sản cố định |

Duy trì hoạt động hàng ngày |

|

Thời gian sử dụng |

Dài hạn (trên 1 năm) |

Ngắn hạn, tiêu dùng trong kỳ kế toán |

|

Tính khấu hao |

Được phân bổ dần trong nhiều kỳ |

Ghi nhận ngay trong kỳ phát sinh |

|

Ghi nhận trên báo cáo tài chính |

Dòng tiền đầu tư |

Dòng tiền hoạt động kinh doanh |

|

Ví dụ |

Mua máy móc, xây nhà xưởng, đầu tư công nghệ,… |

Lương nhân viên, thuê văn phòng, marketing,… |

Lưu ý: Một tài sản có thể được ghi nhận là CAPEX hoặc OPEX tùy vào cách doanh nghiệp xử lý. Ví dụ, thay vì mua máy móc (CAPEX), doanh nghiệp có thể chọn thuê (OPEX), để ghi nhận toàn bộ chi phí vào cùng kỳ và giảm áp lực dòng tiền đầu tư.

Ý nghĩa của CAPEX là gì trong đầu tư?

CAPEX có thể cho bạn biết một doanh nghiệp đang đầu tư bao nhiêu vào tài sản cố định mới và hiện có để duy trì hoặc phát triển. CAPEX chiếm tỷ trọng quan trọng trong dòng tiền từ hoạt động đầu tư của doanh nghiệp.

Các doanh nghiệp có lợi thế cạnh tranh dài hạn thường chỉ cần sử dụng một phần nhỏ lợi nhuận hàng năm cho hoạt động đầu tư tài sản cố định (CAPEX) để duy trì vị thế và hoạt động kinh doanh của mình so với những đối thủ cạnh tranh khác.

- Tỷ lệ CAPEX/ Lợi nhuận sau thuế trong khoảng thời gian vòng đời của tài sản cho biết doanh nghiệp có lợi thế cạnh tranh về chi phí hay không.

- Tỷ lệ CFO (Dòng tiền hoạt động kinh doanh)/ CAPEX cho biết mức đáp ứng nhu cầu tài trợ cho tài sản cố định của doanh nghiệp

Xem xét CAPEX của một công ty có thể chia làm hai phần từ đó dự phóng tiềm năng tăng trưởng

- CAPEX duy trì : Là các chi phí cần thiết để giữ cho hoạt động hiện tại của doanh nghiệp diễn ra bình thường, trơn tru.

- CAPEX tăng trưởng: Là các khoản đầu tư được sử dụng để thu hút khách hàng, tạo ra năng lực sản xuất lớn hơn, tạo điều kiện cho doanh nghiệp tăng trưởng

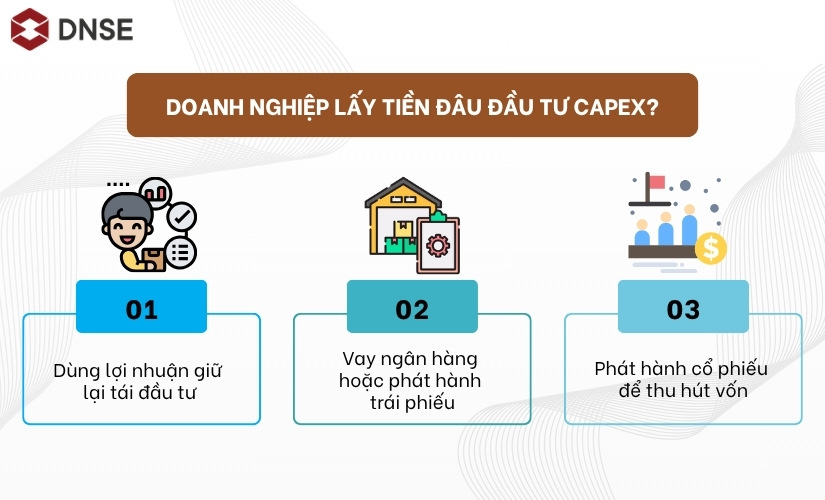

Doanh nghiệp lấy tiền đầu tư CAPEX?

Để đầu tư vào nhà xưởng, máy móc hay tài sản cố định khác (CAPEX), doanh nghiệp cần có một khoản vốn lớn. Tuỳ vào tình hình tài chính, mỗi doanh nghiệp sẽ chọn cách xoay vốn khác nhau:

- Dùng lợi nhuận giữ lại tái đầu tư: Nếu công ty đang có lãi và dòng tiền ổn định, họ có thể dùng chính phần lợi nhuận sau thuế chưa chia để tái đầu tư. Đây là cách ít rủi ro nhất vì không phải đi vay hay phát hành thêm cổ phiếu.

- Vay ngân hàng hoặc phát hành trái phiếu: Khi cần đầu tư nhanh nhưng không muốn chia nhỏ cổ phần, doanh nghiệp có thể vay tiền từ ngân hàng hoặc phát hành trái phiếu. Cách này giúp tận dụng đòn bẩy tài chính, nhưng sẽ phát sinh chi phí lãi vay và áp lực trả nợ.

- Phát hành cổ phiếu mới: Nếu doanh nghiệp niêm yết, họ có thể gọi vốn từ thị trường chứng khoán bằng cách bán thêm cổ phiếu mới. Tuy nhiên, điều này sẽ làm pha loãng tỷ lệ sở hữu của cổ đông hiện tại.

Mỗi lựa chọn đều có ưu nhược điểm riêng và sẽ ảnh hưởng đến cấu trúc vốn, chi phí sử dụng vốn, cũng như khả năng sinh lời dài hạn của doanh nghiệp.

Tóm lại, CAPEX không chỉ là một chỉ số kế toán mà còn là tấm gương phản chiếu chiến lược tăng trưởng của doanh nghiệp. Hiểu rõ cách doanh nghiệp đầu tư và huy động vốn cho CAPEX sẽ giúp bạn đánh giá chính xác tiềm năng dài hạn, mức độ rủi ro và khả năng sinh lời bền vững.

Đừng quên theo dõi DNSE để cập nhật kiến thức đầu tư và tài chính mới nhất!