Phân tích kỹ thuật | 12/11/2021

Mô hình CAPM là gì? Công thức tính CAPM và ứng dụng của mô hình này

CAPM được biết tới là mô hình giúp định giá vốn nổi tiếng, được sử dụng nhiều nhất.

Định nghĩa mô hình CAPM – Capital Asset Pricing Model là gì?

Capital Asset Pricing Model CAPM là một mô hình định giá vốn tài sản được phát triển bởi ba nhà kinh tế học hàng đầu thế giới: John Lintner, William Sharpe, Jack Treynor.

Mô hình CAPM chỉ ra mối quan hệ giữa lợi nhuận kỳ vọng của khoản đầu tư và rủi ro thị trường. Là công cụ đánh giá tài sản hoàn hảo để tính lợi tức của một khoản đầu tư.

Trên thực tế mọi loại hình đầu tư luôn tồn tại những rủi ro nhất định. Bởi vậy, lợi nhuận thực tế có thể cao hơn hoặc thấp hơn lợi nhuận kỳ vọng. Thậm chí nếu doanh nghiệp hoạt động không hiệu quả, nhà đầu tư còn phải chịu lỗ.

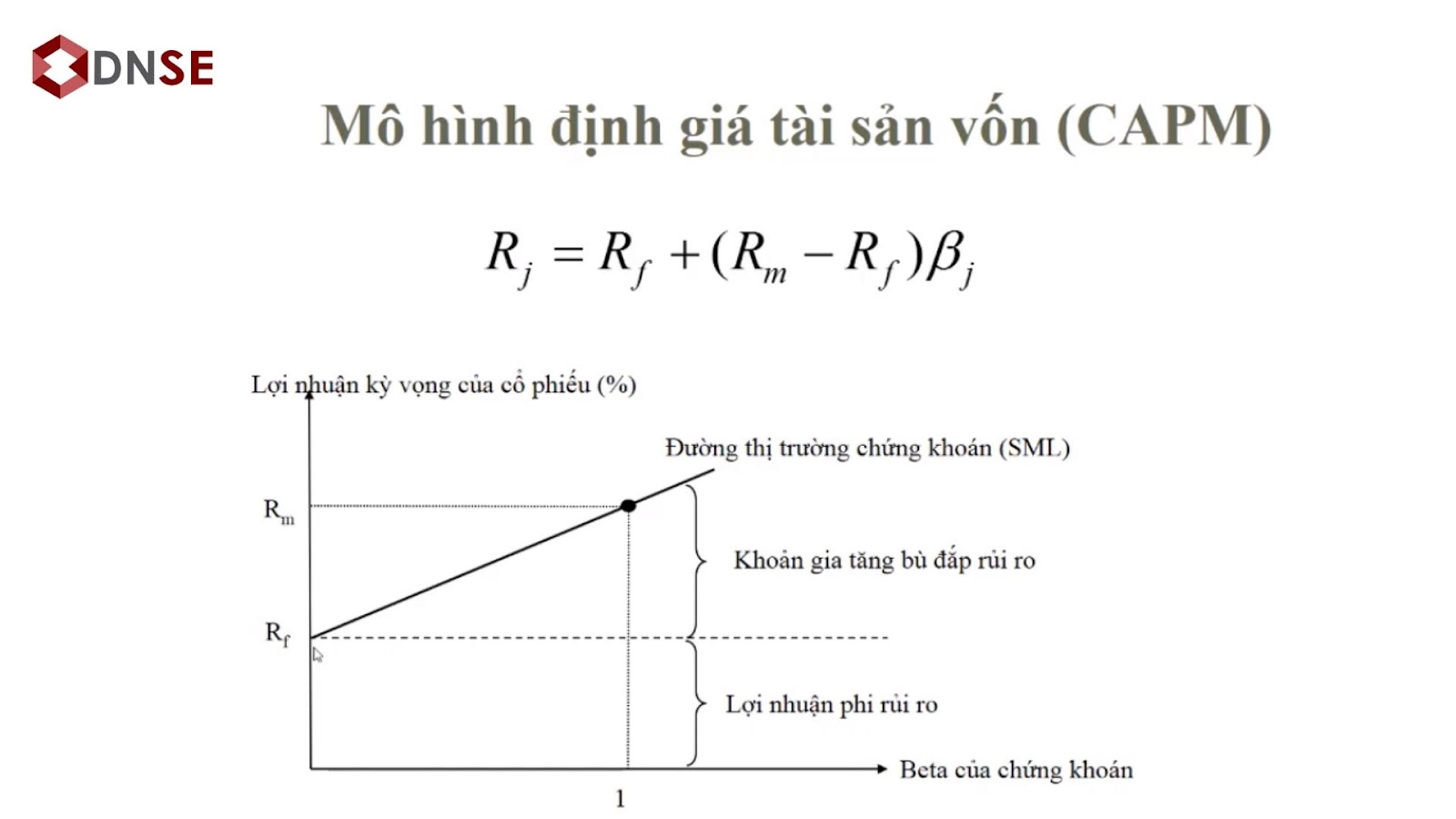

Công thức CAPM tính như thế nào?

Để tính lợi nhuận kỳ vọng của một tài sản có rủi ro, chúng ta áp dụng công thức sau:

r = Rf + β.(Rm-Rf)

Trong đó:

- r: Lợi nhuận sinh lời kỳ vọng

- Rf: (risk free rate) là lãi suất phi rủi ro. Nó là loại lãi suất mà tại đó rủi ro của tài sản gần bằng 0. Rủi ro phi lãi suất thường được lấy là lãi suất trái phiếu kho bạc chính phủ trong 10 năm

- β: cho biết độ nhạy cảm của tài sản đầu tư đối biến động thị trường

- Rm: (Required market return) là tỷ suất sinh lời yêu cầu

- Rm-Rf: risk premium là khoản gia tăng bù đắp rủi ro thị trường

Ví dụ: Bạn dự định đầu tư 200 triệu đồng vào cổ phiếu VNM với cổ tức 3%/năm. Hệ số β lúc này là 1.1 (rủi ro lớn hơn so với thị trường). Giả sử lãi suất phi rủi ro cũng là 3%, bạn kỳ vọng thị trường có thể tăng giá trị 5%/năm.

Vậy lợi nhuận kỳ vọng được tính dựa vào mô hình CAPM như sau:

3% + 1.1 × (5% – 3%) = 5.2%

Lợi nhuận kỳ vọng trong mô hình CAPM (r)

Lợi nhuận kỳ vọng là khoản sinh lời mà một khoản đầu tư đạt được trong thời gian nhất định. Khoản lợi nhuận này có thể là âm hoặc dương. Là dương nếu đầu tư sinh lời, còn âm nếu đầu tư thua lỗ.

Lợi nhuận của tài sản phi rủi ro (Rf)

Trên thực tế, không có bất kỳ tài sản nào là không tồn tại rủi ro. Trong đó, trái phiếu chính phủ được xem là khoản đầu tư ít rủi ro nhất. Vì vậy, lợi nhuận của tài sản phi rủi ro được xét là lãi trái phiếu chính phủ. Nó thường xét trong khoảng thời gian 10 năm .

Hệ số rủi ro (β)

Hệ số là hệ số đo lường mức độ biến động của lợi nhuận cổ phiếu riêng biệt, so với mức độ biến động lợi nhuận danh mục đầu tư thị trường.

- Hệ số rủi ro của một công ty nằm trong khoảng từ 0 đến 2.

- Nếu β>1: Khi nền kinh tế phát triển tốt thì lợi nhuận cổ phiếu riêng biệt tăng nhanh hơn lợi nhuận thị trường. Nhưng khi nền kinh tế xấu, lợi nhuận cổ phiếu cũng giảm nhanh hơn thị trường.

- Nếu β=1: Dù nền kinh tế xấu hay tốt, thì lợi nhuận cổ biết cũng tăng/giảm bằng thị trường.

- Nếu 0<β<1: Rủi ro từ thị trường chứng khoán lúc này thấp hơn của thị trường.

Xác định chỉ số β giúp nhà đầu tư lường trước những tình hình và diễn biến sẽ xảy ra. Từ đó rút ra được có phù hợp với mục tiêu lợi nhuận hay không.

Khoản gia tăng bù đắp thị trường (Rm-Rf)

Về mặt lý thuyết, phần bù rủi ro thị trường được đưa ra bởi công thức:

Lợi nhuận kỳ vọng trung bình của thị trường – Lãi suất phi rủi ro

- Trong ngắn hạn, giá cổ phiếu có thể tăng hoặc giảm, khó dự báo trước. Vì vậy, lợi nhuận kỳ vọng trung bình của thị trường có thể âm hơn là dương. Để giải quyết những thay đổi ngắn hạn trong phần bù rủi ro vốn cổ phần. Nhà đầu tư có thể thực hiện phân tích đường thị trường chứng khoán (SML) trong khoảng thời gian dài hơn.

- Một nghiên cứu cho thấy, phần bù rủi ro thị trường thay đổi từ 4% đến 5.5%

Ưu điểm khi sử dụng mô hình CAPM

- Dễ áp dụng: Mô hình CAPM đơn giản chỉ là một công thức tính toán. Chính vì vậy, nó vô cùng dễ hiểu và áp dụng đối với mọi nhà đầu tư.

- Áp dụng được cho nhiều danh mục đầu tư: Mô hình CAPM giả định về nhà đầu tư sở hữu danh mục đa dạng. Chính bởi vậy, nó được áp dụng tính toán cho nhiều danh mục đầu tư khác nhau. Ví dụ như danh mục thị trường, loại bỏ yếu tố phi rủi ro từ hệ thống.

Ví dụ: Trong một danh mục có cổ phiếu ACB và FPT với hệ số rủi ro lần lượt là 1,5 và 0.7. Lợi nhuận phi rủi ro là 7%, lợi nhuận danh mục thị trường là 13,4%. Nếu nhà đầu tư kết hợp hai loại cổ phiếu này theo tỷ trọng bằng nhau. Lúc đó, lợi nhuận kỳ vọng sẽ được tính như sau:

Áp dụng công thức mô hình CAPM ta có:

- Lợi nhuận kỳ vọng của ACB = 7 + 1,5 x (13.4 – 7)= 16.6%

- Lợi nhuận kỳ vọng của FPT = 7 + 0,7 x (13.4 – 7)= 11.48%

- Tỷ suất lợi nhuận của danh mục đầu tư là= 0.5 x (13.6+11.48) = 14.04%

- Có tính đến cả yếu tố rủi ro thị trường: Công thức tính lợi nhuận kỳ vọng trong mô hình CAPM có tính đến cả rủi ro thị trường. Điều này cho thấy sự tính toán kỹ lưỡng, chi tiết hơn những mô hình khác. Đặc biệt yếu tố thị trường luôn tác động mạnh mẽ đến kết quả đầu tư.