Chứng khoán | 17/06/2023

Chứng khoán sẵn sàng để bán là gì? Những dạng của loại chứng khoán này

Trong lĩnh vực đầu tư tài chính, chứng khoán sẵn sàng để bán (AFS) là một loại là một chứng khoán phổ biến được các công ty và nhà đầu tư sử dụng. Hãy cùng tìm hiểu để hiểu rõ hơn về loại chứng khoán này và cách chúng được ghi nhận trong báo cáo tài chính.

Chứng khoán sẵn sàng để bán là gì?

Chứng khoán sẵn sàng để bán (Available-for-Sale Security hay AFS) là một loại chứng khoán nợ hoặc chứng khoán vốn mà người mua có ý định bán trước khi nó đến hạn, hoặc giữ nó trong một thời gian dài nếu không có ngày đáo hạn.

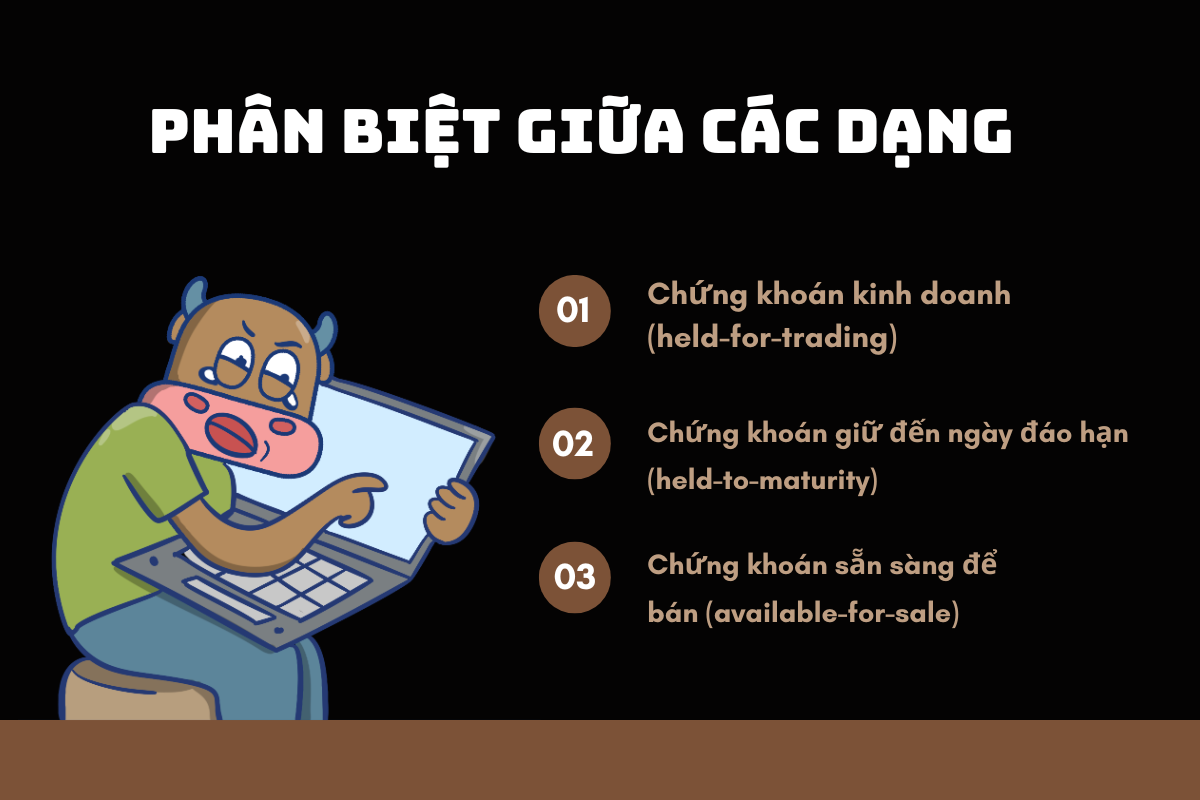

Khi mua chứng khoán này, các công ty phải tuân thủ các quy chuẩn kế toán và phân loại chúng vào các dạng:

- Chứng khoán giữ đến ngày đáo hạn.

- Chứng khoán kinh doanh.

- Chứng khoán sẵn sàng để bán.

Đặc điểm của AFS

Chứng khoán AFS là thuật ngữ được sử dụng để miêu tả và phân loại các tài sản tài chính. Loại chứng khoán này thường được coi là không quan trọng so với các loại chứng khoán khác và có thể được mua bán dễ dàng trên thị trường tài chính.

Lợi tức và lỗ lãi từ một chứng khoán AFS không được tính vào lợi nhuận ròng (khác với các khoản đầu tư giao dịch), mà được ghi nhận trong phần lợi nhuận tổng hợp khác (OCI) cho đến khi được bán.

Lợi nhuận ròng được ghi nhận trên báo cáo tài chính. Do đó, lỗ và lãi chưa thực hiện với các chứng khoán AFS không được ghi nhận trên báo cáo kết quả kinh doanh.

Bên cạnh đó, lợi nhuận ròng tích lũy từ nhiều giai đoạn sẽ được ghi vào mục lợi nhuận chưa phân phối trên bảng cân đối kế toán. Điều này thể hiện lợi nhuận cuối cùng mà công ty đã kiếm được sau khi trừ đi tất cả các chi phí và thuế.

Phân biệt giữa các dạng chứng khoán sẵn sàng để bán

Như đã đề cập ở trên, có ba loại chứng khoán là: chứng khoán sẵn sàng để bán (available-for-sale), chứng khoán kinh doanh (held-for-trading) và chứng khoán giữ đến ngày đáo hạn (held-to-maturity)

Chứng khoán kinh doanh (held-for-trading)

Chứng khoán này được mua chủ yếu để bán trong thời gian ngắn. Mục đích là kiếm lợi nhuận từ việc giao dịch nhanh chóng chứ không phải đầu tư dài hạn.

Chứng khoán giữ đến ngày đáo hạn (held-to-maturity)

Đây là các chứng khoán nợ hoặc chứng khoán vốn mà một công ty dự định giữ cho đến ngày đáo hạn. Điều này ám chỉ rằng công ty không có ý định bán nó trước ngày đáo hạn, mà muốn giữ cho đến khi thu hồi giá trị gốc cùng với lợi suất.

Chứng khoán sẵn sàng để bán (available-for-sale)

Chứng khoán AFS là nằm ở giữa 2 loại trên. Nó bao gồm cả chứng khoán nợ và chứng khoán vốn mà công ty dự định giữ trong một khoảng thời gian nhưng cũng có thể bán đi.

Từ góc độ kế toán, mỗi loại chứng khoán này được xử lý khác nhau và ảnh hưởng đến lỗ, lãi được ghi nhận trong bảng cân đối kế toán hoặc báo cáo lợi nhuận.

Bên cạnh đó, chúng được ghi nhận theo giá trị công bằng. Điều này có nghĩa là giá trị của chứng khoán được thể hiện dựa trên giá thị trường hiện tại.

Ví dụ về AFS

Giả sử Công ty A đầu tư vào 1.000 cổ phiếu của Công ty B với giá 10 đô la mỗi cổ phiếu, tổng chi phí là 10.000 đô la. Vào cuối kỳ báo cáo hiện tại, giá cổ phiếu đã tăng lên 12 đô la mỗi cổ phiếu, tổng giá trị của khoản đầu tư khi đó là 12.000 đô la.

Trong ví dụ này, Công ty A ban đầu sẽ ghi nhận khoản đầu tư AFS trị giá 10.000 đô la trong bảng cân đối kế toán. Vào cuối kỳ báo cáo, Công ty A sẽ điều chỉnh thành giá thị trường là 12.000 đô la. Lợi tức chưa thực hiện là 2.000 đô la (12.000 – 10.000) sẽ được ghi nhận trong thu nhập tổng hợp khác và không ảnh hưởng đến báo cáo lợi nhuận.

Nếu Công ty A quyết định bán khoản đầu tư vào năm sau khi giá thị trường của cổ phiếu Công ty B là 13 đô la mỗi cổ phiếu, Công ty A sẽ thu về lợi nhuận là 3.000 đô la (13.000 – 10.000).

Việc hiểu và ứng dụng các nguyên tắc kế toán liên quan đến chứng khoán AFS khá quan trọng. Điều này sẽ giúp tăng cường khả năng đưa ra quyết định thông minh, quản lý rủi ro và tạo ra giá trị bền vững cho công ty.