Kiến thức tổng quan | 23/10/2022

Đảo nợ là gì? Những điều cần lưu ý về đảo nợ

Đảo nợ là một thuật ngữ phổ biến trong ngành tài chính, ngân hàng. Tuy nhiên, sẽ rất dễ nhầm lẫn giữa đảo nợ với các khái niệm khác trong hoạt động vay vốn. Nếu bạn muốn biết đảo nợ là gì, nó có vi phạm pháp luật không thì bài viết dưới đây sẽ giúp bạn.

Đảo nợ là gì?

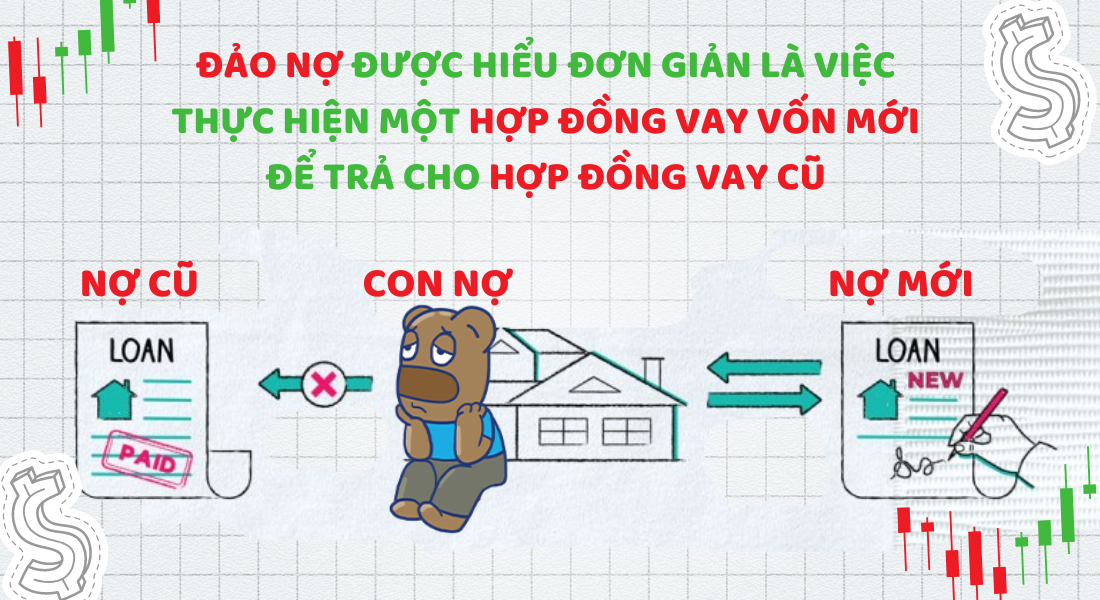

Đảo nợ (tiếng Anh là Refinancing) là việc thực hiện huy động vốn vay mới để trả trước một phần hoặc toàn bộ khoản nợ đến hạn nhưng chưa có khả năng chi trả. Nói cách khác, đảo nợ là việc thực hiện một hợp đồng vay vốn mới để trả cho hợp đồng vay cũ. Mọi lịch sử về thanh toán trễ hạn hay nợ cũ cần chú ý đều không còn lưu vết nữa.

Hoạt động này được tiến hành với chủ thể có thẩm quyền là ngân hàng, các tổ chức tín dụng. Khoản nợ có thể là của chính ngân hàng cho vay vốn mới hoặc từ một ngân hàng khác.

Vậy mục đích của đảo nợ là gì? Nó chính là việc thay thế một nghĩa vụ nợ hiện có bằng một nghĩa vụ nợ khác.

Các điều khoản và điều kiện đảo nợ có thể khác nhau tùy thuộc vào các yếu tố như: Rủi ro vốn có; Rủi ro dự kiến; Tình hình chính trị của quốc gia; Ổn định tiền tệ; Quy định ngân hàng; Mức độ tín nhiệm của người đi vay và xếp hạng chỉ số tín dụng của một quốc gia.

Nếu vẫn còn chưa hiểu rõ đảo nợ là gì, bạn có thể tham khảo ví dụ sau:

Công ty A đã vay Ngân Hàng B khoản nợ 2 tỷ với thời hạn 1 năm. Đến gần thời hạn trả, công ty A thua lỗ nên chưa có tiền thanh toán cho Ngân Hàng B.

Công ty A lo sợ phía Ngân hàng B sẽ chuyển khoản nợ 2 tỷ đó thành nợ xấu. Đồng thời bị thu hồi lại tài sản thế chấp nên A quyết định vay 1 tỷ ở Ngân hàng C và 1 tỷ ở Ngân hàng D để trả nợ cho Ngân Hàng B.

Tiếp đó, doanh nghiệp A tiếp tục thực hiện một khoản vay có giá trị 2 tỷ trong thời hạn 1 năm chính tại Ngân Hàng B này. A dùng số tiền đó để trả nợ cho bên C và D. Nhờ vậy công ty A có thể gia hạn thời hạn vay vốn thêm 1 năm.

Đảo nợ có vi phạm Pháp luật không?

Những căn cứ Pháp luật có liên quan đến hoạt động đảo nợ được quy định tại Điều 8 Thông tư số 39/2016/TT-NHNN.

Có thể thấy hoạt động cho vay đảo nợ là hành vi bị pháp luật nghiêm cấm. Tuy nhiên, trong 2 trường hợp sau thì sẽ được phép:

- Trường hợp đầu tiên: Khách hàng dùng khoản vay mới để thanh toán lãi tiền vay phát sinh trong quá trình thi công xây dựng công trình. Trong đó, chi phí lãi suất được tính trong tổng mức đầu tư xây dựng đã được cấp có thẩm quyền phê duyệt theo quy định của pháp luật. Lưu ý là khoản nợ mới phải được cho vay bởi chính tổ chức tín dụng đã cho vay khoản nợ cũ.

- Trường hợp thứ hai: Khách hàng sẽ được vay đảo nợ để trả khoản nợ tại tổ chức tín dụng khác hoặc nợ nước ngoài khi thuộc 3 mục đích sau:

- Vay phục vụ hoạt động kinh doanh;

- Thời hạn cho vay không vượt thời hạn cho vay còn lại của khoản vay cũ;

- Khoản vay chưa thực hiện cơ cấu lại thời hạn trả nợ.

Tại sao nhiều ngân hàng vẫn cho phép khách hàng đảo nợ?

Hoạt động đảo nợ hiện nay tuyệt đối nghiêm cấm với Ngân hàng Nhà Nước. Khách hàng chỉ có thể vay đảo nợ thông qua các Ngân hàng thương mại.

Cho vay đảo nợ là giải pháp giúp doanh nghiệp khó khăn về tài chính tăng kỳ hạn trả nợ. Nếu các ngân hàng tiếp tục tài trợ, doanh nghiệp này có thể trả nợ cũ. Đồng thời họ không bị ghi nợ xấu hay thu hồi tài sản.

Khi đó, đảo nợ sẽ giúp cho các doanh nghiệp có triển vọng phát triển nhưng đang gặp khó khăn về tài chính có cho mình những cơ hội kinh doanh mới. Bên phía ngân hàng hoàn toàn có thể thu lại được khoản nợ. Đồng thời có được mức lãi suất mong muốn.

Ngoài ra, đảo nợ còn được thực hiện như một biện pháp cơ cấu lại nợ. Mục đích của việc này là để giúp cho doanh nghiệp có thêm cơ hội hoạt động kinh doanh. Sau đó trả nợ cho ngân hàng. Còn về phía ngân hàng, điều này sẽ giúp hạn chế việc trích lập dự phòng tăng lên, làm giảm lợi nhuận của ngân hàng.

Tuy nhiên, nếu doanh nghiệp sử dụng đảo nợ để làm đẹp hồ sơ, nhằm che giấu tình trạng xấu của khoản nợ thì sẽ nguy hiểm. Càng để lâu, ngân hàng càng dễ đối mặt với nguy cơ thiệt hại nghiêm trọng một khi khoản nợ xấu bị vỡ. Khi đó, Ngân hàng phải tự đánh giá được doanh nghiệp đó có tiềm năng, có uy tín không sau khi đảo nợ.

Phân biệt đảo nợ và đáo hạn ngân hàng

Đáo hạn rất dễ nhầm lẫn với đảo nợ vì tính chất của nó. Mục đích chung của 2 khái niệm này đều nhằm thay thế một nghĩa vụ nợ hiện có bằng một nghĩa vụ nợ khác. Tuy nhiên nếu hiểu được bản chất giữa hai khái niệm trên thì bạn sẽ rất dễ phân biệt chúng:

Đáo hạn là một thuật ngữ được dùng khi nói đến một thời điểm. Khi hồ sơ vay vốn đến hạn, hợp đồng bảo hiểm hết hiệu lực, hoặc sổ tiết kiệm đến hạn tái tục… Nói chung, đáo hạn ám chỉ về thời gian.

Đảo nợ là một hành động chấm dứt khoản nợ cũ và phát sinh một khoản nợ mới. Đây là hành vi có chủ đích. Thông thường, thuật ngữ đảo nợ chỉ áp dụng cho doanh nghiệp đang khó khăn về tài chính. Đảo nợ ám chỉ về hành động.

Quy trình đảo nợ ngân hàng như thế nào?

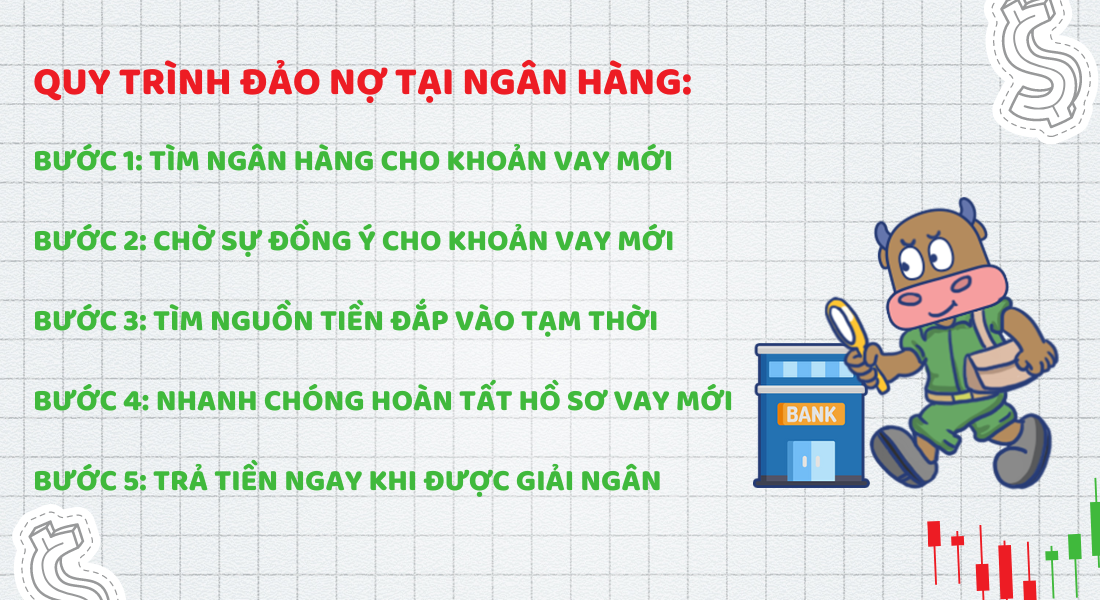

Việc đảo nợ nên thực hiện trước khi đến hạn thanh toán tầm 30 ngày. Việc này giúp bạn có đủ thời gian phòng rủi ro, sự kiện bất khả kháng. Để đảo nợ khoản vay, khách hàng sẽ phải thực hiện tối thiểu 5 bước sau

Bước 1: Tìm ngân hàng cho khoản vay mới

Bạn nên đề nghị với ngân hàng đang có khoản vay cũ cho đáo hạn. Nếu đề nghị không được ngân hàng chấp thuận thì mới tìm ngân hàng mới.

Bước 2: Chờ sự đồng ý cho khoản vay mới

Sau khi tìm được ngân hàng phù hợp, bạn cần đợi có văn bản trả lời cho việc chấp thuận khoản vay mới.

Bước 3: Tìm nguồn tiền thay thế tạm thời

Trong trường hợp thời gian trả nợ sắp tới nhưng vẫn chưa kịp giải ngân. Bạn có thể vay mượn tiền để trả tạm thời cho khoản vay cũ.

Bước 4: Nhanh chóng hoàn tất hồ sơ vay mới

Việc thực hiện hồ sơ nên được làm cẩn thận nhưng vẫn đảm bảo về thời gian. Cẩn thận để thực hiện đúng các quy định của Pháp luật. Hồ sơ chuẩn và đúng luật sẽ được giải quyết rất nhanh chóng.

Bước 5: Hoàn trả tiền ngay khi được giải ngân

Khi nhận được tiền giải ngân, bạn sẽ phải trả ngay số tiền nợ cũ để tránh các rủi ro không đáng có.

Những rủi ro khi đảo nợ ngân hàng là gì?

Những rủi ro mà nhà đầu tư có thể gặp khi đảo nợ ngân hàng:

- Rủi ro về trách nhiệm dân sự và hình sự. Khi điều này xảy ra, cả khách hàng và ngân hàng cho vay đều sẽ phải chịu trách nhiệm trước Pháp luật (ví dụ như hành vi làm giả giấy tờ hồ sơ,…)

- Rủi ro về nợ xấu. Đảo nợ có thể sẽ khiến nhiều người nghĩ rằng mình đã trả xong các khoản nợ quá hạn. Tỷ lệ nợ xấu cũng giảm thiểu đi. Tuy nhiên, nếu không có sự quản lý chặt chẽ thì nợ sẽ tiếp tục xoay vòng khi khách hàng vay không đủ khả năng trả nợ. Cứ như vậy việc đảo nợ sẽ tạo ra nợ xấu và gây ra rủi ro cho người đi vay.

- Không phản ánh chính xác “sức khỏe” tài chính của doanh nghiệp. Việc đảo nợ giúp doanh nghiệp che giấu đi phần nợ xấu hay nợ quá hạn của mình. Điều này gây khó khăn cho cơ quan quản lý khi kiểm tra tình hình tài chính, hoạt động kinh doanh thực tế của doanh nghiệp.

- Về phía ngân hàng, họ sẽ phải chịu rủi ro lớn nếu không tìm hiểu kỹ hồ sơ vay của khách hàng. Việc đánh giá khả năng phát triển, trả nợ của doanh nghiệp vay nợ là hết sức quan trọng.

- Về phía người vay, họ sẽ có rủi ro gặp phải những trường hợp xấu. Như không chuẩn bị kịp tiền ứng tạm, để gần sát ngày trả tiền mới làm hồ sơ, rủi ro về việc cán bộ ngân hàng cấu kết với bên cho vay nóng, cố tình giam ngâm hồ sơ của bạn để tăng phần tiền lãi.

Bài viết là chia sẻ của DNSE về đảo nợ là gì. Mong rằng qua đây, bạn đã có được những thông tin hữu ích cho mình.