Tự do tài chính | 16/06/2025

Đầu tư bất động sản – Chiến lược đầu tư hiệu quả và rủi ro cần tránh

Thị trường bất động sản Việt Nam đang hấp dẫn dòng vốn từ nhiều nhà đầu tư trong nước lẫn quốc tế. Theo báo cáo từ Hiệp hội bất động sản Việt Nam (VNREA), giá bất động sản Việt Nam đã tăng khoảng 59% giai đoạn 2019 – 2024, minh chứng sức nóng khó cưỡng của kênh đầu tư này. Vậy thật sự, những chiến lược, cơ hội, rủi ro nào bạn cần biết trước khi “rót vốn” vào đầu tư bất động sản?

Đầu tư bất động sản là gì?

Đầu tư bất động sản là một hoạt động kinh doanh liên quan đến việc mua, bán, sở hữu, quản lý, cho thuê hoặc cải tạo các sản phẩm bất động sản nhằm mục đích thu lợi nhuận. Nó bao gồm việc đầu tư vào đất đai, nhà cửa, công trình xây dựng, và các tài sản gắn liền với đất để kiếm lợi từ việc tăng giá, cho thuê hoặc bán lại với giá cao hơn.

Tóm lại, hiểu một cách ngắn gọn, đầu tư BĐS là việc mua, sở hữu hoặc quản lý tài sản bất động sản (như đất đai, nhà ở, chung cư, văn phòng, khách sạn…) với mục đích thu lợi nhuận.

Trong đó, lợi nhuận từ đầu tư BĐS chủ yếu đến từ hai nguồn:

- Tăng giá trị tài sản theo thời gian (mua vào giá thấp, bán ra giá cao).

- Dòng thu nhập từ việc cho thuê (cho thuê nhà, văn phòng, mặt bằng,…).

7 hình thức đầu tư bất động sản phổ biến hiện nay

- Mua bán: Mua bất động sản để bán lại khi giá tăng hoặc để cho thuê.

- Đầu tư đất phân lô: Mua một lô đất lớn, phân lô nhỏ để bán, thu lợi nhuận từ chênh lệch giá.

- Bất động sản nghỉ dưỡng: Đầu tư vào resort, khách sạn, homestay tại khu du lịch để thu dòng tiền từ khách thuê hoặc từ dịch vụ lưu trú.

- Cho thuê: Thuê bất động sản (nhà, căn hộ) để cho người khác thuê và thu lợi nhuận từ tiền thuê.

- Xây dựng: Đầu tư xây dựng các dự án bất động sản (nhà ở, chung cư) để bán hoặc cho thuê.

- Quản lý và cải tạo: Quản lý các bất động sản cho thuê, cải tạo các bất động sản để tăng giá trị.

- Shophouse và Officetel: Đầu tư vào loại hình bất động sản vừa để ở, vừa để kinh doanh hoặc làm văn phòng kết hợp.

Các chiến lược đầu tư trên thị trường bất động sản

Có rất nhiều chiến lược đầu tư BĐS dành cho đa dạng nhà đầu tư từ mới bắt đầu, bán chuyên cho đến chuyên nghiệp. Điểm qua 6 chiến lược cơ bản như:

- Chiến lược tích lũy tài sản (Buy and Hold)

- Chiến lướt sóng (Flipping)

- Chiến lược dòng thu nhập (Cash Flow)

- Chiến lược phân lô (Subdivision)

- Chiến lược mua – cải tạo – bán (Buy, Renovate, Sell)

- Chiến lược M&A (Sáp nhập hoặc mua lại)

Dưới đây là những thông tin chi tiết của từng chiến lược kèm ví dụ minh họa để bạn có thể dễ hình dung và lựa chọn hơn:

1. Chiến lược tích lũy tài sản (Buy and Hold)

Nhà đầu tư mua tài sản với mục tiêu nắm giữ dài hạn, chỉ bán khi tài sản đạt mức sinh lời hấp dẫn hoặc thị trường nóng lên.

→ Phù hợp với những nhà đầu tư hướng đến dòng thu nhập bền vững hoặc tài sản tích lũy.

Ví dụ: Bạn mua một lô đất tại khu vực đang được quy hoạch phát triển, sau 5-10 năm, giá trị tài sản tăng gấp đôi hoặc gấp ba thì bán ra để lấy lãi.

2. Chiến lướt sóng (Flipping)

Mua vào tài sản ở thời điểm giá thấp hoặc chưa hoàn thiện, sau khi hoàn thành hoặc thị trường tăng giá, nhà đầu tư sẽ sang nhượng để thu về chênh lệch.

→ Phù hợp với nhà đầu tư lướt sóng, ưa mạo hiểm.

Ví dụ: Mua một căn hộ chưa hoàn thiện, hoàn thành nội thất, sau 6 tháng bán lại với giá cao hơn 20%.

3. Chiến lược dòng thu nhập (Cash Flow)

Tập trung vào dòng thu từ tài sản, chủ yếu từ việc cho thuê để hoàn vốn cũng như sinh lời đều đặn qua thời gian.

→ Phù hợp với những nhà đầu tư tìm kiếm dòng thu nhập bền vững.

Ví dụ: Bạn mua một tòa nhà văn phòng tại khu vực trung tâm, hoàn thiện thêm tiện nghi, sau khi hoàn tất sẽ cho các công ty hoặc văn phòng luật thuê.

4. Chiến lược phân lô (Subdivision)

Nhà đầu tư mua một khu đất rộng, sau khi hoàn thành thủ tục phân lô, tách riêng để bán lẻ với giá cao hơn tổng giá mua ban đầu.

→ Phù hợp với những nhà phát triển, chủ đất hoặc nhà đầu tư cá nhân có vốn lớn và nhiều kinh nghiệm về kinh doanh bất động sản.

Ví dụ: Bạn mua 5.000m² đất nông nghiệp, chuyển mục đích sử dụng sang đất ở, sau khi phân lô sẽ bán lẻ mỗi lô với giá hấp dẫn.

5. Chiến lược mua – cải tạo – bán (Buy, Renovate, Sell)

Nhà đầu tư mua tài sản xuống cấp hoặc chưa hoàn thiện, sau khi cải tạo hoặc hoàn tất sẽ bán với giá cao hơn.

→ Phù hợp với những nhà đầu tư am hiểu thị trường, xây dựng hoặc kiến trúc.

Ví dụ: Mua một nhà phố cũ, tu sửa hoàn toàn nội thất, thay thế hệ thống điện nước,… sau khi hoàn tất sẽ bán với mức giá thị trường hấp dẫn.

6. Chiến lược M&A (Sáp nhập hoặc mua lại)

Các nhà đầu tư mua lại những tài sản hoặc những công ty sở hữu tài sản để thực hiện tái cấu trúc, phát triển hoặc bán với giá cao hơn.

→ Phức tạp, phù hợp với nhà đầu tư tổ chức hoặc những nhà phát triển lớn.

Ví dụ: mua lại một công ty sở hữu 20 lô đất tại khu vực trọng điểm, sau khi hoàn tất thủ tục M&A, nhà đầu tư ghép các lô đất để thực hiện một dự án khu đô thị.

Cơ hội và rủi ro khi đầu tư bất động sản

Lợi ích

- Tăng giá trị tài sản: Bất động sản thường có giá trị tăng theo thời gian.

- Thu nhập từ cho thuê: Thu nhập từ việc cho thuê bất động sản giúp nhà đầu tư có thêm nguồn thu nhập ổn định.

- Tích trữ tài sản: Bất động sản có thể được xem là một hình thức tích trữ tài sản và bảo vệ tài sản khỏi lạm phát.

Rủi ro

- Thanh khoản hạn chế: Bất động sản thường khó bán nhanh chóng so với các loại tài sản khác.

- Chi phí quản lý và bảo trì: Bất động sản cần được quản lý và bảo trì thường xuyên, gây tốn chi phí.

- Rủi ro từ thị trường: Giá bất động sản có thể biến động theo thị trường, gây ảnh hưởng đến lợi nhuận của nhà đầu tư.

Top 4 hiểu nhầm “tai hại” liên quan đến đầu tư bất động sản

1. Cứ mua đất là sẽ có lãi

Rất nhiều người thường nghĩ đầu tư BĐS là “dễ ăn”, chỉ cần mua đất, giá sẽ luôn tăng theo thời gian. Tuy nhiên, thị trường bất động sản cũng biến động nhiều không kém các kênh đầu tư khác theo khu vực, cung – cầu, quy hoạch, chính sách,…

Chưa kể hiện nay có rất nhiều chiêu trò để “thổi giá” lùa nhà đầu tư vào bẫy. Vì vậy, chúng ta cần tìm hiểu thật kỹ trước những quyết định đầu tư giá trị lớn như bất động sản.

2. Đầu tư lướt sóng luôn có lãi “nhanh”

Thêm một hiểu nhầm tai hại đó là cứ lướt sóng lúc thị trường sốt chúng ta sẽ luôn thu được lãi hấp dẫn.

Quả thật là lướt sóng sẽ có lãi nhanh, nhưng nó chỉ dành cho những nhà đầu tư thật sự am hiểu thị trường, phản ứng cực nhạy, chấp nhận rủi ro và đặc biệt là tài chính vững. Nếu chưa đủ kiến thức hoặc chưa chuẩn bị tài chính, bạn hoàn toàn có thể “mắc kẹt” khi thị trường đóng băng. Thua lỗ khi lướt sóng bất động sản có thể khiến bạn trắng tay, phá sản và tệ hơn là những hậu quả về mặt tinh thần.

3. Vay vốn để đầu tư luôn luôn khôn ngoan

“Dùng đòn bẩy tài chính để mua thêm tài sản sẽ luôn giúp bạn sinh lời” không chỉ là hiểu nhầm mà còn là sai lầm nghiêm trọng của không ít nhà đầu tư khi mới chập chững bước vào thị trường bất động sản.

Thực tế, vay vốn mà chưa cân đối dòng tiền, chưa lường trước được lãi suất hoặc thời hạn trả nợ,… sẽ biến tài sản từ “đòn bẩy” thành “gánh nặng tài chính”, ảnh hưởng trực tiếp đến dòng tài chính cá nhân hoặc tổ chức.

4. Đầu tư BĐS chỉ phù hợp với những ai nhiều vốn

Hoàn toàn trái ngược với hiểu lầm trên, nếu bạn nghĩ chỉ những nhà đầu tư “đứt túi” hoặc thật nhiều vốn thì mới có thể mua được bất động sản thì hoàn toàn sai.

Vẫn có nhiều hình thức như liên doanh, đầu tư chung hoặc tài chính từ ngân hàng, quỹ,… giúp nhà đầu tư bắt đầu với số vốn vừa đủ. Quan trọng là biết tận dụng đòn bẩy tài chính một cách khôn ngoan để không bị “cháy túi”.

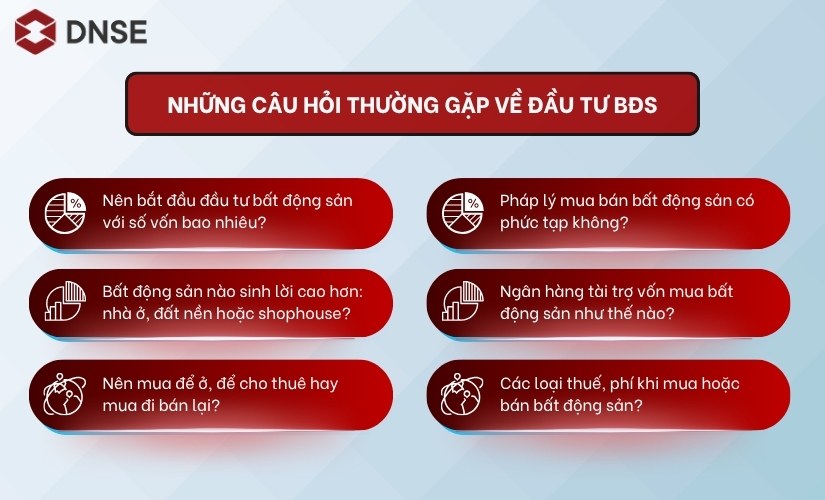

Những câu hỏi thường gặp về đầu tư bất động sản (FAQ)

- Nên bắt đầu đầu tư bất động sản với số vốn bao nhiêu?

→ Từ vài trăm triệu đến một tỷ đồng cũng hoàn toàn có thể bắt đầu, nếu bạn biết lựa chọn tài sản phù hợp. Tuy nhiên, nếu bạn là người mới bắt đầu, có ít vốn và khẩu vị rủi ro chưa cao thì nên cân nhắc xuống tiền với khối lượng vừa phải, hạn chế sử dụng đòn bẩy để ảnh hưởng đến tâm lý và tài chính cá nhân.

- Bất động sản nào sinh lời cao hơn: nhà ở, đất nền hoặc shophouse?

→ Mức sinh lời phụ thuộc vào vị trí, nhu cầu thị trường, khả năng thanh khoản… Mỗi loại đều có ưu thế riêng. Vì vậy, muốn so sánh nhà ở, đất nền hay các loại hình khác cái nào sinh lời hơn, bạn cần đặt trong một bối cảnh và điều kiện tương đồng để dễ cân nhắc.

- Nên mua để ở, để cho thuê hay mua đi bán lại?

→ Tùy vào mục tiêu tài chính, dòng vốn, thời gian, khả năng chấp nhận rủi ro của bạn.

- Pháp lý mua bán bất động sản có phức tạp không?

→ Thủ tục mua bán tương đối phức tạp, bạn cần kiểm thật kỹ sổ đỏ, quy hoạch, thế chấp… hoặc tìm đến luật sư, văn phòng công chứng để được hướng dẫn.

- Ngân hàng tài trợ vốn mua bất động sản như thế nào?

→ Thông thường, bạn có thể thế chấp tài sản hoặc chứng minh thu nhập để được vay đến 70-80% giá trị tài sản.

- Các loại thuế, phí khi mua hoặc bán bất động sản?

→ Thuế thu nhập cá nhân, thuế trước bạ, phí sang tên, phí công chứng… Mức thuế, phí sẽ thay đổi theo thời gian hoặc khu vực.

Kết luận

Tóm lại, đầu tư bất động sản là sân chơi mà cơ hội luôn song hành cùng rủi ro. Việc nắm vững kiến thức, lựa chọn chiến lược phù hợp và sử dụng đòn bẩy tài chính một cách khôn ngoan sẽ giúp bạn biến tài sản thành dòng thu nhập bền vững thay vì gánh nặng tài chính. Đừng quên chuẩn bị hành trang thật kỹ trước khi xuống tiền để luôn chủ động trước mọi biến động của thị trường.