Kinh tế | 23/06/2025

FED ảnh hưởng đến bất động sản không? Chiến lược đầu tư phù hợp

Lãi suất của Cục Dự trữ Liên bang Mỹ (FED) không chỉ ảnh hưởng đến nền kinh tế Mỹ mà còn có tác động đáng kể đến thị trường tài chính và bất động sản toàn cầu. Vậy việc FED thay đổi lãi suất sẽ làm thay đổi hướng đi của thị trường bất động sản như thế nào? Trong bài viết này, DNSE sẽ giúp bạn giải đáp thắc mắc “FED ảnh hưởng đến bất động sản không” cũng như những tác động cụ thể đến tâm lý của nhà đầu tư. Tìm hiểu ngay!

1. Tác động của việc FED tăng/giảm lãi suất đến bất động sản là gì?

FED (Cục Dự trữ Liên bang Mỹ) là ngân hàng trung ương của Hoa Kỳ, có vai trò quan trọng trong điều hành chính sách tiền tệ toàn cầu. Các quyết định của FED về lãi suất gây ảnh hưởng đáng kể đến thị trường bất động sản tại Mỹ và các quốc gia đang phát triển. Sau đây, hãy cùng phân tích sự ảnh hưởng tiêu cực và tích cực đến thị trường bất động sản khi FED thay đổi lãi suất.

FED tăng lãi suất – Tác động tiêu cực đến bất động sản

Chi phí vay vốn tăng cao

Khi FED tăng lãi suất thì các ngân hàng thương mại cũng sẽ điều chỉnh tăng lãi suất cho vay. Điều này khiến chi phí vay mua nhà hoặc đầu tư bất động sản trở nên đắt đỏ hơn. Từ đó làm giảm khả năng chi trả của người mua và giảm lượng giao dịch trong thị trường bất động sản.

Ví dụ:

Một khoản vay mua nhà 2 tỷ đồng với lãi suất 8%/năm có thể tăng lên 11%/năm, khiến số tiền trả lãi hàng tháng tăng hàng triệu đồng. Điều này ảnh hưởng trực tiếp đến khả năng tiếp cận vốn của người dân.

Giảm sức mua và nhu cầu thị trường

Với lãi suất cao, chi phí vay tăng lên khiến người tiêu dùng cân nhắc lại quyết định mua nhà, đặc biệt là những người mua để ở thay vì đầu tư. Nhu cầu giảm kéo theo số lượng giao dịch trên thị trường sụt giảm mạnh.

Áp lực giảm giá bất động sản

Khi nhu cầu mua giảm nhưng nguồn cung chưa kịp điều chỉnh, giá nhà sẽ chịu áp lực giảm. Đồng thời, các nhà đầu tư lo ngại rủi ro giá nhà tiếp tục giảm sâu nên có xu hướng rút lui khỏi thị trường hoặc bán tháo tài sản.

FED giảm lãi suất – Tác động tích cực đến bất động sản

Khuyến khích vay mượn và kích cầu thị trường

Khi lãi suất giảm, các khoản vay mua nhà trở nên hấp dẫn hơn. Những người mua nhà lần đầu và nhà đầu tư bất động sản đều có xu hướng quay lại thị trường.

Ví dụ:

Sau đợt FED cắt giảm lãi suất năm 2020 để hỗ trợ nền kinh tế hậu COVID-19, ở Mỹ và nhiều quốc gia đang phát triển, trong đó có Việt Nam, ghi nhận sự bùng nổ trong giao dịch bất động sản, đặc biệt ở phân khúc đất nền và nhà phố.

Bất động sản trở thành kênh đầu tư thay thế hấp dẫn

Lãi suất tiết kiệm ngân hàng thấp khiến dòng tiền có xu hướng chuyển sang các tài sản có tiềm năng tăng giá như bất động sản. Đặc biệt là phân khúc nhà phố, đất nền hoặc bất động sản nghỉ dưỡng.

Tăng khả năng chi trả và mở rộng đầu tư

Người mua nhà hoặc doanh nghiệp đầu tư có thể tiếp cận các khoản vay lớn hơn với mức chi phí thấp hơn, giúp họ mua được tài sản có giá trị cao hơn hoặc triển khai các dự án bất động sản quy mô lớn hơn.

2. FED ảnh hưởng đến bất động sản Việt Nam không? Phân tích chi tiết

Mặc dù Cục Dự trữ Liên bang Mỹ (FED) không điều hành chính sách tiền tệ tại Việt Nam, nhưng những thay đổi về lãi suất của FED vẫn có tác động đáng kể đến nền kinh tế và thị trường bất động sản Việt Nam thông qua nhiều kênh trung gian.

Tác động gián tiếp từ lãi suất FED đối với Việt Nam

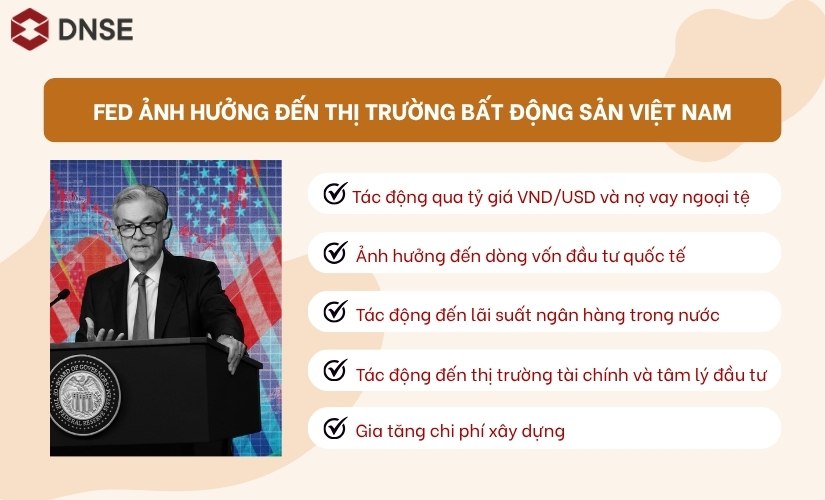

Tác động qua tỷ giá VND/USD và nợ vay ngoại tệ

Khi FED điều chỉnh tăng lãi suất, đồng USD thường có xu hướng mạnh lên so với các đồng tiền khác, trong đó có VND. Tỷ giá VND/USD tăng khiến chi phí nhập khẩu và chi phí trả nợ bằng USD của các doanh nghiệp bất động sản Việt Nam cũng tăng theo.

Ví dụ:

Một doanh nghiệp Việt Nam vay 10 triệu USD để phát triển dự án bất động sản, nếu tỷ giá tăng từ 23.000 lên 25.000 VND/USD, thì chỉ riêng phần chênh lệch tỷ giá đã khiến gánh nặng tài chính tăng thêm 20 tỷ đồng.

Ảnh hưởng đến dòng vốn đầu tư quốc tế

Khi lãi suất tại Mỹ cao, các quỹ đầu tư quốc tế có xu hướng rút vốn khỏi các thị trường mới nổi, trong đó có Việt Nam, để quay về Mỹ tìm kiếm lợi suất an toàn hơn. Điều này ảnh hưởng đến:

- Dòng vốn FDI đổ vào các dự án bất động sản lớn như khu công nghiệp, khu đô thị cao cấp.

- Dòng vốn gián tiếp (FII) vào cổ phiếu bất động sản trên thị trường chứng khoán.

Chính vì thế mà nhiều dự án quy mô lớn có thể sẽ bị chậm triển khai hoặc bị trì hoãn do thiếu vốn, nhất là ở các thành phố lớn như Hà Nội, Sài Gòn hoặc các địa phương đang kỳ vọng thu hút đầu tư nước ngoài.

Tác động đến lãi suất ngân hàng trong nước

Để giữ ổn định tỷ giá và kiểm soát lạm phát, Ngân hàng Nhà nước Việt Nam thường phải điều chỉnh chính sách lãi suất tham chiếu khi FED thay đổi lãi suất. Điều này ảnh hưởng một cách trực tiếp đến:

- Người mua nhà: Lãi suất cho vay mua nhà tăng, khiến chi phí vay vốn lớn hơn, làm giảm nhu cầu mua bất động sản.

- Chủ đầu tư: Chi phí vốn tăng dẫn đến việc khó triển khai hoặc mở rộng dự án, đặc biệt với các chủ đầu tư phụ thuộc nhiều vào vay ngân hàng.

Ví dụ:

Trong giai đoạn 2022 – 2023, nhiều ngân hàng thương mại tại Việt Nam nâng lãi suất vay lên tới 12 – 13%/năm khi FED liên tục tăng lãi suất. Hậu quả là nhiều người mua nhà phải dừng kế hoạch vay, thị trường thứ cấp gần như đóng băng.

Các yếu tố khác tác động đến bất động sản Việt Nam từ FED

Tác động đến thị trường tài chính và tâm lý đầu tư

Khi lãi suất toàn cầu tăng, các kênh đầu tư mang tính ổn định và thanh khoản cao như trái phiếu chính phủ Mỹ trở nên hấp dẫn hơn. Nhà đầu tư có xu hướng giảm đầu tư vào tài sản rủi ro cao như bất động sản ở thị trường mới nổi.

Những điều trên sẽ dẫn đến:

- Sự sụt giảm của dòng tiền đầu cơ vào bất động sản.

- Tâm lý “chờ đợi” và “thắt chặt” dòng vốn của cả nhà đầu tư cá nhân lẫn tổ chức.

Gia tăng chi phí xây dựng do tỷ giá và nguyên vật liệu nhập khẩu

Phần lớn vật liệu xây dựng (thép, nhôm, thiết bị nội thất,…) tại Việt Nam vẫn phụ thuộc vào nhập khẩu. Khi đồng USD mạnh lên khiến cho chi phí nhập khẩu tăng cao, từ đó gây ảnh hưởng đến:

- Chi phí xây dựng.

- Biên lợi nhuận của các dự án BĐS.

- Giá bán sản phẩm bất động sản, làm giảm sức hấp dẫn đối với người mua.

3. FED có ảnh hưởng đến tâm lý nhà đầu tư bất động sản không?

Những động thái điều chỉnh lãi suất từ FED lại có sức ảnh hưởng lớn đến tâm lý và hành vi của nhà đầu tư bất động sản, đặc biệt trong bối cảnh kinh tế toàn cầu ngày càng liên kết chặt chẽ.

Tâm lý nhà đầu tư trước sự biến động lãi suất của FED

Khi lãi suất tăng

Khi FED tăng lãi suất, chi phí vốn trên toàn cầu, bao gồm cả Việt Nam có xu hướng tăng theo. Điều này khiến:

- Chi phí vay vốn để đầu tư bất động sản cao hơn, làm giảm biên lợi nhuận.

- Tâm lý lo ngại mất giá tài sản, đặc biệt nếu lãi suất cao kéo dài có thể khiến giá bất động sản chững lại hoặc đi xuống.

Hệ quả là nhiều nhà đầu tư khi nhìn thấy FED tăng lãi suất sẽ tạm thời đứng ngoài cuộc, hoãn kế hoạch đầu tư hoặc thậm chí bán bớt tài sản để cắt lỗ và giữ thanh khoản. Tâm lý “phòng thủ” gia tăng trên thị trường.

Ví dụ:

Trong giai đoạn FED tăng lãi suất liên tục năm 2022, nhiều nhà đầu tư cá nhân tại Việt Nam giảm tỷ trọng bất động sản trong danh mục và chuyển sang kênh có tính thanh khoản cao hơn như trái phiếu, vàng hoặc gửi tiết kiệm.

Khi lãi suất giảm

Ngược lại, khi FED giảm lãi suất, chi phí vay rẻ hơn, dòng vốn trở nên dồi dào hơn, khiến bất động sản trở thành một trong những kênh đầu tư hấp dẫn.

Tâm lý thị trường thường chuyển từ “phòng thủ” sang “chủ động”, với xu hướng tìm kiếm các tài sản có tiềm năng sinh lời cao trong trung và dài hạn.

Tác động lên chiến lược của từng nhóm nhà đầu tư

Nhà đầu tư dài hạn

Nhóm này thường không phản ứng ngay lập tức với biến động ngắn hạn. Tuy nhiên, họ vẫn theo sát các diễn biến lãi suất để:

- Tái cấu trúc danh mục đầu tư.

- Ưu tiên các bất động sản có dòng tiền ổn định (cho thuê, khu công nghiệp…).

- Cân đối lại nguồn vốn để giảm rủi ro từ lãi vay hoặc tỷ giá.

Nhà đầu tư ngắn hạn

Đối với các nhà đầu tư lướt sóng, sự thay đổi của lãi suất có ảnh hưởng trực tiếp đến:

- Khả năng vay ngắn hạn để “xoay vòng vốn”.

- Tính thanh khoản thị trường: Khi thị trường chững lại, việc “thoát hàng” trở nên khó khăn hơn.

Do đó, nhà đầu tư ngắn hạn buộc phải chọn lựa các dự án bất động sản dễ bán, vị trí tốt, hoặc linh hoạt chuyển hướng sang các kênh đầu tư khác khi lãi suất biến động bất lợi.

4. Chiến lược đầu tư trước những động thái của FED

Đối với nhà đầu tư bất động sản, việc xây dựng chiến lược phù hợp trước những thay đổi của FED là yếu tố then chốt để duy trì hiệu quả đầu tư và kiểm soát rủi ro.

Theo dõi và phân tích xu hướng lãi suất của FED

- Nắm bắt tín hiệu thị trường:

Theo dõi sát các cuộc họp của FED, các tuyên bố chính sách và các chỉ báo kinh tế (như lạm phát, tỷ lệ thất nghiệp, tăng trưởng GDP) giúp nhà đầu tư đánh giá được xu hướng chính sách tiền tệ trong ngắn và trung hạn.

- Xây dựng tầm nhìn dài hạn:

Thay vì chỉ phản ứng theo từng đợt tăng/giảm lãi suất, nhà đầu tư cần đánh giá toàn cảnh kinh tế vĩ mô để đưa ra chiến lược phù hợp với chu kỳ lãi suất, từ giai đoạn thắt chặt đến giai đoạn nới lỏng tiền tệ.

Điều chỉnh chiến lược bất động sản theo chu kỳ lãi suất

Chọn phân khúc BĐS phù hợp để đầu tư:

- Khi lãi suất tăng: Ưu tiên bất động sản có dòng tiền ổn định (cho thuê, nhà xưởng, BĐS khu công nghiệp…) và ít phụ thuộc vào đòn bẩy tài chính.

- Khi lãi suất giảm: Có thể mở rộng sang các dự án tăng trưởng cao, đặc biệt là tại các khu vực đô thị mở rộng, hạ tầng đang phát triển.

Cân nhắc khả năng sinh lời so với chi phí vốn:

Chi phí vay cao sẽ “ăn mòn” lợi nhuận kỳ vọng, do đó cần tính toán kỹ lưỡng tỷ lệ lợi nhuận ròng (ROI) so với chi phí tài chính.

Đa dạng danh mục đầu tư BĐS để giảm rủi ro

- Không nên “đặt hết trứng vào một giỏ”:

Thị trường bất động sản có thể biến động mạnh trước các thay đổi lãi suất. Đa dạng hóa tài sản, kết hợp giữa bất động sản, chứng khoán, trái phiếu hoặc vàng sẽ giúp bạn cân bằng lợi nhuận và bảo vệ vốn.

- Kết hợp nhiều loại hình bất động sản với nhau:

Bên cạnh nhà ở, bạn có thể phân bổ nguồn vốn vào BĐS thương mại, khu công nghiệp, hoặc đất nền vùng ven. Mỗi một loại hình BĐS này thường có chu kỳ và khả năng phản ứng với lãi suất khác nhau.

Tận dụng cơ hội trong từng giai đoạn lãi suất

Giai đoạn lãi suất tăng:

- Ưu tiên tính thanh khoản cao, dễ bán, dễ cho thuê.

- Tập trung vào bất động sản tạo dòng tiền ổn định để duy trì khả năng chi trả nợ và bảo toàn dòng tiền.

Giai đoạn lãi suất giảm:

- Xem đây là thời điểm để mở rộng đầu tư, đặc biệt vào các khu vực có tiềm năng tăng trưởng dài hạn.

- Tận dụng chi phí vay thấp để triển khai các dự án quy mô lớn hoặc mua gom tài sản giá tốt.

Đảm bảo tình hình tài chính của bạn luôn vững vàng

Chủ động quản lý dòng tiền:

Bạn cần chuẩn bị các phương án dự phòng khi chi phí vay tăng đột ngột. Điều này đồng nghĩa với việc bạn cần tránh phụ thuộc hoàn toàn vào vốn vay, đặc biệt với các khoản vay ngắn hạn có lãi suất thả nổi.

Dùng đòn bẩy tài chính vào thời điểm phù hợp:

- Trong giai đoạn lãi suất thấp: Có thể tận dụng đòn bẩy để gia tăng quy mô đầu tư.

- Trong giai đoạn lãi suất cao: Cần thận trọng, tránh vay quá mức dẫn đến áp lực trả nợ lớn, ảnh hưởng tới khả năng xoay vòng vốn.

5. Kết luận

Bài viết trên đây đã trả lời cho bạn câu hỏi: “FED ảnh hưởng đến bất động sản không”? Lãi suất của FED là yếu tố vĩ mô có sức ảnh hưởng lớn đến thị trường bất động sản toàn cầu, bao gồm Việt Nam. Để tối ưu hóa lợi nhuận và kiểm soát rủi ro, nhà đầu tư BĐS cần theo dõi sát các chính sách của FED và linh hoạt điều chỉnh danh mục đầu tư.