Kiến thức tổng quan | 30/12/2021

Giải ngân là gì? Phân biệt các hình thức giải ngân phổ biến

Giải ngân là một thuật ngữ thường xuyên được sử dụng tại các ngân hàng và tổ chức tài chính. Nhiều bạn vẫn còn cảm thấy khá mơ hồ về khái niệm này hoặc không hiểu rõ về nó. Bài viết sau đây sẽ giải đáp cho bạn thắc mắc giải ngân là gì, các hình thức giải ngân phổ biến và cách phân biệt chúng.

Giải ngân là gì?

Hiểu đơn giản, giải ngân là hoạt động thanh toán khoản tiền vay được thực hiện bởi đơn vị cho vay đối với khách hàng. Đơn vị cho vay này có thể là ngân hàng hoặc các tổ chức tài chính khác. Chình vì vậy, chúng ta thường bắt gặp cụm từ “giải ngân” trong các hợp đồng tín dụng tại ngân hàng hoặc các tổ chức tài chính.

Ví dụ: Bạn đến ngân hàng A vay 100 triệu đồng. Việc ngân hàng thanh toán 100 triệu tiền vay đó cho bạn được gọi là giải ngân.

Hoạt động giải ngân được thực hiện khi cả hai bên đi vay và cho vay thống nhất với nhau theo cam kết. Chẳng hạn như hạn mức cho vay, lãi suất, kỳ hạn vay… Quy trình giải ngân có thể được thực hiện trong một lần duy nhất hoặc nhiều lần. Tùy thuộc vào thỏa thuận mà hai bên đã cam kết. Nguồn tiền có thể giải ngân bằng cách trả tiền mặt, chuyển khoản, thẻ tín dụng…

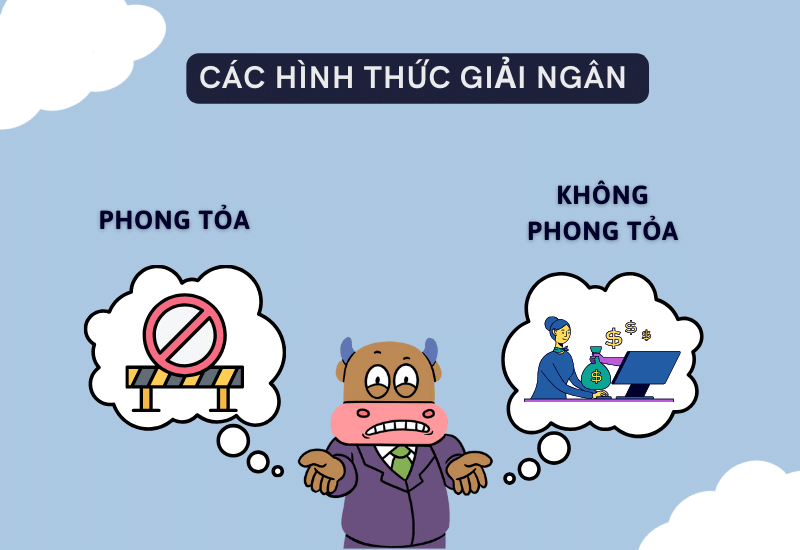

Phân biệt hình thức giải ngân phong tỏa và không phong tỏa

Với các mục đích vay vốn khác nhau, hình thức giải ngân mà khách hàng lựa chọn cũng có sự khác biệt. Các hình thức giải ngân phổ biến bao gồm: giải ngân một lần, giải ngân phong tỏa và giải ngân không phong tỏa. Trong đó, hình thức giải ngân phong tỏa và không phong tỏa được nhiều khách hàng ưu tiên lựa chọn.

Giải ngân phong tỏa

Đối với hình thức này thì khi khoản vay được giải ngân thành công, tiền sẽ nhanh chóng chuyển vào tài khoản của người vay. Tuy nhiên, số tiền vay này sẽ tạm thời bị phong tỏa. Khách hàng không được rút tiền từ tài khoản để sử dụng.

Thông thường, hình thức này được sử dụng cho mục đích mua sắm hàng hóa có giá trị. Như là nhà cửa, xe cộ, bất động sản… Số tiền vay sẽ tạm thời bị đóng băng cho đến khi khách hàng hoàn tất quá trình mua sắm. Hoặc hoàn thành thủ tục đăng ký sang tên tài sản như mục đích ban đầu cam kết trong hợp đồng.

Ví dụ: Bạn muốn vay 1 tỷ ở ngân hàng để mua nhà. Sau khi ký kết hợp đồng vay vốn xong, ngân hàng chuyển số tiền ấy về tài khoản của bạn. Tuy nhiên, bạn chưa được phép sử dụng số tiền này. Chỉ khi nào bạn hoàn tất thủ tục mua nhà hoặc đăng ký sang tên thì số tiền ấy mới được phép sử dụng. Đây được gọi là hình thức giải ngân phong tỏa.

Giải ngân không phong tỏa

Đối với hình thức này, khách hàng có thể sử dụng khoản vay ngay sau khi giải ngân thành công. Khoản tiền này sẽ được chuyển về tài khoản tín dụng hoặc nhận tiền mặt tại đơn vị cho vay. Ngoài ra, khách hàng còn có thể tiến hành chuyển tiền đến tài khoản khác một cách dễ dàng.

Mặc dù hình thức này khá thuận tiện và nhanh chóng nhưng lại ẩn chứa khá nhiều rủi ro đối với người cho vay. Chính vì vậy, hình thức này chỉ được áp dụng cho các khoản vay có giá trị thấp. Và đặc biệt là chỉ áp dụng tại một vài chi nhánh ngân hàng cụ thể mà thôi. Nếu bạn đang cần một số tiền nho nhỏ mà không thích chờ đợi quá lâu thì hình thức giải ngân không phong tỏa chính là một lựa chọn tối ưu.

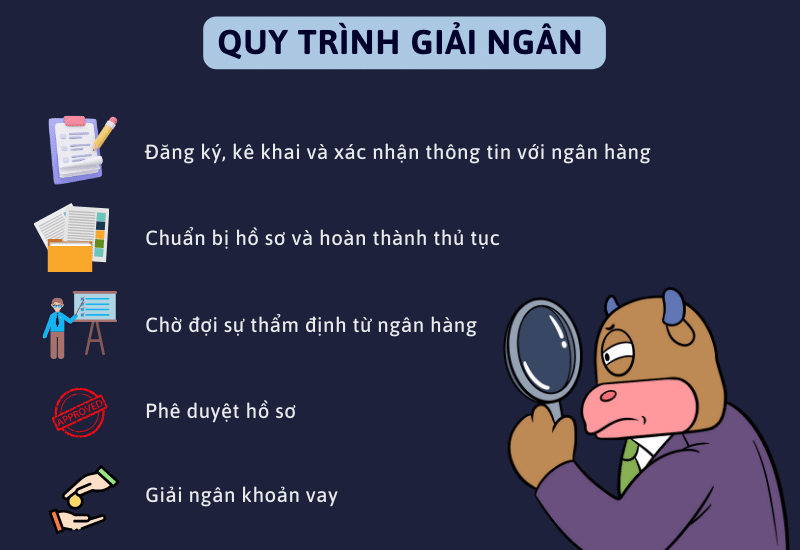

Quy trình giải ngân được diễn ra như thế nào?

Quy trình giải ngân thường khá phức tạp và mất nhiều thời gian. Thời gian giải ngân thường kéo dài từ 1-2 ngày hoặc 3-4 ngày. Trong trường hợp hồ sơ quá phức tạp, quá trình giải ngân có thể lên đến vài tuần.

Tùy thuộc vào ngân hàng và tổ chức tài chính mà quy trình này có thể khác nhau đôi chút. Nhìn chung, quy trình giải ngân sẽ được thực hiện qua 5 bước cơ bản sau:

Bước 1: Đăng ký, kê khai và xác nhận thông tin với ngân hàng

Để được giải ngân vay vốn, bạn cần đến ngân hàng đăng ký và kê khai thông tin. Thông tin cần xác nhận bao gồm thông tin cá nhân, mục đích vay và khả năng trả nợ của bạn. Sau đó, ngân hàng sẽ tiến hành kiểm tra và xác nhận tính chính xác của thông tin.

Bước 2: Chuẩn bị hồ sơ và hoàn thành thủ tục

Sau khi đăng ký vay vốn, bạn cần chuẩn bị hồ sơ theo yêu cầu của ngân hàng. Bạn cần chuẩn bị hồ sơ thật đầy đủ và chính xác để khả năng được duyệt vay vốn cao hơn. Hồ sơ này có thể bao gồm CMND/CCCD, hộ khẩu, sổ tạm trú, hồ sơ vay vốn…

Bước 3: Chờ đợi sự thẩm định từ ngân hàng

Sau khi nhận đủ thông tin và hồ sơ, ngân hàng sẽ tiến hành kiểm tra và thẩm định. Trong trường hợp bạn cung cấp thiếu thông tin, ngân hàng có thể yêu cầu bạn bổ sung. Quá trình thẩm định diễn ra nhanh hay chậm tùy thuộc vào sự chính xác và đầy đủ của thông tin mà bạn cung cấp. Ngoài ra, ngân hàng cũng có thể hỏi bạn một số câu hỏi để xem xét sự phù hợp về khoản vay này.

Bước 4: Phê duyệt hồ sơ

Đây là bước quyết định khoản vay của bạn có được ngân hàng giải ngân hay không. Sau khi thẩm định, chuyên viên ngân hàng sẽ chuyển hồ sơ của bạn cho cấp trên phê duyệt. Nếu bạn đủ điều kiện và phù hợp để vay khoản tiền này, ngân hàng sẽ tiến hành phê duyệt và ký kết hợp đồng.

Bước 5: Giải ngân khoản vay

Đây là bước cuối cùng của quy trình giải ngân. Ở bước này, nếu hồ sơ của bạn đã được phê duyệt, ngân hàng sẽ tiến hành giải ngân khoản vay cho bạn. Tùy thuộc vào hợp đồng mà bạn đã ký kết với ngân hàng mà khoản vay sẽ được chuyển một lần hay nhiều lần. Hình thức giải ngân cũng sẽ được thực hiện như những gì mà hai bên đã cam kết.

Lời kết

Trên đây là những giải đáp cho câu hỏi “giải ngân là gì” mà DNSE muốn truyền tải đến bạn. Hi vọng qua bài viết này, bạn sẽ hiểu được giải ngân là gì cũng như quy trình và các hình thức giải ngân phổ biến. Đừng quên ghé thăm DNSE thường xuyên để cập nhật nhiều kiến thức thú vị và bổ ích khác nhé.