Phân tích kỹ thuật | 22/10/2021

Học phân tích báo cáo tài chính đơn giản nhất

Báo cáo tài chính là gì?

Báo cáo tài chính (BCTC) là báo cáo của một công ty nhằm đo lường vận hành kinh doanh của doanh nghiệp đó.

Báo cáo tài chính đưa ra tầm nhìn về dòng tiền đến từ đâu, được chi tiêu như thế nào và đánh giá liệu sức khỏe tài chính của công ty ở mức độ nào, qua đó giúp người sử dụng tạo ra sự chắc chắn cho các quyết định kinh doanh.

Báo cáo tài chính gồm những phần nào?

Một bản báo cáo tài chính gồm 4 phần:

- Bảng cân đối kế toán (CĐKT)

- Bảng kết quả hoạt động kinh doanh (KQHĐKD)

- Bảng lưu chuyển tiền tệ (LCTT)

- Phụ lục đi kèm: Thuyết minh báo cáo tài chính

Báo cáo tài chính là nguồn thông tin tổng quan, cụ thể, thường kỳ mà các nhà đầu tư có thể tiếp cận để hiểu sâu về các doanh nghiệp. Tìm hiểu báo cáo tài chính là việc làm quan trọng cho các quyết định đầu tư vào doanh nghiệp.

Cách đọc báo cáo tài chính nhanh và hiệu quả

Để đọc báo cáo tài chính hiệu quả, nhà đầu tư cần tìm hiểu và thực hành thường xuyên. Nhằm giúp bạn có thể đọc báo cáo tài chính nhanh và hiệu quả, sau đây là một số bước cơ bản.

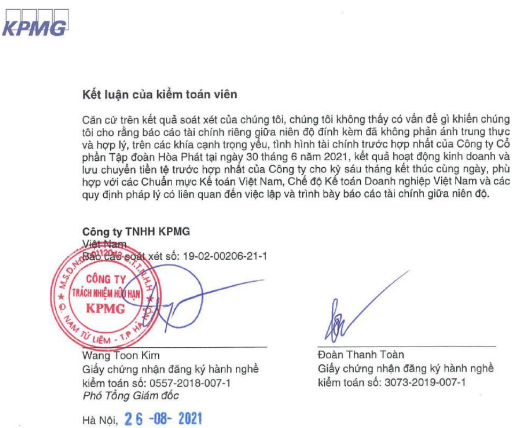

Bước 1: Xem ý kiến của Kiểm toán viên

Có 4 mức độ ý kiến của Kiểm toán viên (KTV) về tính trung thực của 1 bộ báo cáo, bao gồm:

- Chấp nhận toàn phần

- Ngoại trừ

- Không chấp nhận

- Từ chối

Mức độ phản ánh trung thực, hợp lý của BCTC thế hiện qua 4 cấp độ này. Bạn có thể dùng làm tiêu chí cơ sở đánh giá cho tính chính xác trong số liệu được công bố

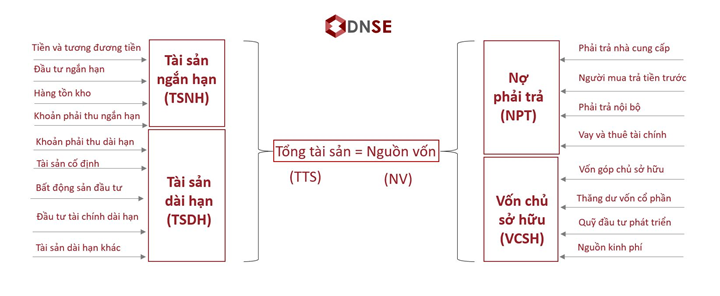

Bước 2: Đọc hiểu Bảng cân đối kế toán

Bảng cân đối kế toán được tính như sau:

Tổng tài sản = Tài sản ngắn hạn + Tài sản dài hạn = Vốn chủ sở hữu + Nợ phải trả

Bảng cân đối kế toán là “bức tranh về doanh nghiệp” cuối mỗi kỳ báo cáo, mang tính thời điểm và trả lời cho câu hỏi:

- Phần lớn tài sản của doanh nghiệp đang tập trung ở đâu?

- Nguồn hình thành tài sản của doanh nghiệp chủ yếu đến từ nguồn nào?

- Mức độ cân bằng tài chính của doanh nghiệp?

Các tài sản có tính thanh khoản khác nhau nên đòi hỏi phải được hình thành bởi các nguồn vốn có mức độ an toàn, độ ổn định khác nhau.

Các bước đọc bảng cân đối kế toán nhanh

Sau đây là các bước để đọc bảng cân đối kế toán một cách nhanh chóng:

- Xem nhanh các khoản mục trong các phần. Liệt kê các khoản mục chiến tỷ trọng lớn trong từng phần Tài sản và Nguồn vốn. Điều này giúp bạn nắm được câu trả lời đầu tiên: Phần lớn tài sản của doanh nghiệp đang tập trung ở đâu? Nguồn hình thành tài sản đến chủ yếu từ đâu?

- Tính toán tỷ trọng các khoản mục này trong Tài sản và Nguồn vốn, và sự thay đổi của các khoản mục tại thời điểm báo cáo. Bạn có thể tính toán tỷ trọng của các khoản mục trọng yếu để đánh giá mức độ đồng thời xem mức độ thay đổi so với kỳ trước.

- Đánh giá tỷ trọng, mức độ thay đổi dựa trên tính thanh khoản của tài sản, tính an toàn của nguồn vốn và tính công khai của khoản mục trong báo cáo tài chính.

- Đánh giá mức độ cân bằng tài chính qua xu hướng biến động của vốn lưu động

Để đo được tính thanh khoản, hiệu quả hoạt động và sức khỏe tài chính ngắn hạn của công ty, bạn cần chú ý đến chỉ số Vốn lưu động thuần (Net working capital – NWC). Chỉ số này được tính như sau:

Vốn lưu động thuần = Tài sản ngắn hạn – Nợ ngắn hạn

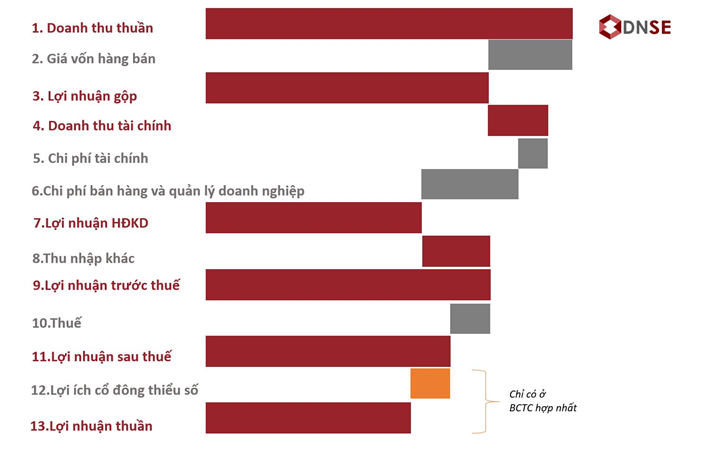

Bước 3: Đọc hiểu Báo cáo kết quả hoạt động kinh doanh

Báo cáo Kết quả hoạt động kinh doanh (KQHĐKD) là báo cáo tổng kết doanh thu, chi phí hoạt động, lợi nhuận của doanh nghiệp trong kỳ báo cáo (quý hoặc năm tài chính).

KQHĐKD đến từ 3 hoạt động: Hoạt động cốt lõi, Hoạt động tài chính và Hoạt động khác.

Hoạt động cốt lõi gồm các khoản mục:

- Doanh thu thuần về bán hàng và cung cấp dịch vụ: Đây là doanh thu từ hoạt động kinh doanh “nòng cốt” của doanh nghiệp (sau khi trừ các Khoản giảm trừ doanh thu). Thông thường, đây là hoạt động chiếm tỷ trọng lớn nhất trong cơ cấu doanh thu

- Giá vốn hàng bán: Thể hiện tất cả chi phí để làm ra hàng hóa, dịch vụ đã cung cấp

- Lợi nhuận gộp = Doanh thu thuần bán hàng, cung cấp dịch vụ – Giá vốn hàng bán

- Chi phí bán hàng, chi phí quản lý doanh nghiệp (QLDN)

Hoạt động tài chính bao gồm các mục:

- Doanh thu tài chính: có từ các nguồn như: lãi tiền gửi, lãi từ nhận đầu tư, lãi chênh lệch tỷ giá…

- Chi phí tài chính: gồm có chi phí lãi vay, lỗ chênh lệch tỷ giá, dự phòng các khoản đầu tư tài chính,… phát sinh trong kỳ báo cáo của doanh nghiệp.

Trong đó: Chi phí lãi vay và Lỗ chênh lệch tỷ giá (nếu có) là 2 loại chi phí quan trọng mà bạn cần chú ý.

Lợi nhuận thuần từ hoạt động kinh doanh = Lợi nhuận gộp + Doanh thu TC – Chi phí TC – Chi phí BH, QLDN.

Hoạt động khác

Những gì không nằm trong hoạt động kinh doanh chính và hoạt động tài chính thì sẽ nằm hết ở đây. Thông thường, hoạt động này chiếm tỷ trọng rất nhỏ trong cơ cấu kinh doanh của doanh nghiệp.

Các bước để xem nhanh một bảng kết quả hoạt động kinh doanh:

- Xem xu hướng tăng trưởng doanh thu và xu hướng tăng trưởng lợi nhuận qua các giai đoạn

- Nắm bắt biên lợi nhuận gộp, biên lợi nhuận hoạt động kinh doanh và biên lợi nhuận sau thuế (lấy lợi nhuận tương ứng chia doanh thu thuần)

- Xem xét tỉ trọng từng loại doanh thu và tỉ trọng từng loại chi phí và sự biến đổi của các kỳ.

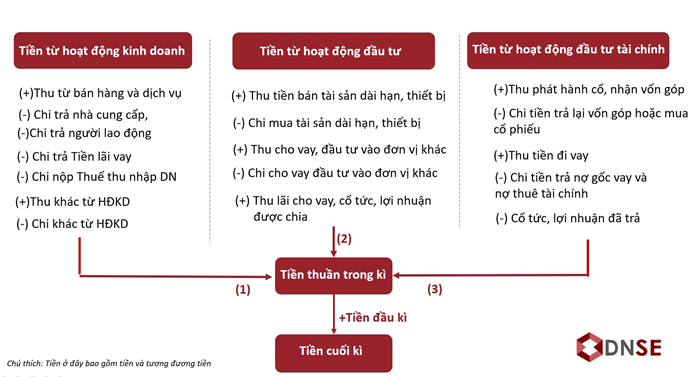

Bước 4: Đọc hiểu Báo cáo lưu chuyển tiền tệ

Báo cáo lưu chuyển tiền tệ (LCTT) là bản tổng hợp lại tình hình chi và thu tiền tệ, qua đó phản ảnh đầu ra và đầu vào của các dòng tiền doanh nghiệp trong thời gian nhất định.

Tiền tồn đầu kỳ + Tiền thu trong kỳ – Tiền chi trong kỳ = Tiền tồn cuối kỳ

Khi đọc báo cáo lưu chuyển tiền tệ lưu ý sau

- Khả năng tạo tiền thực tế: Dòng tiền hoạt động kinh doanh thể hiện khả năng tạo dòng tiền thực tế của doanh nghiệp và cân xem xét các yếu tố khoản mục trong mối quan hệ tạo ra dòng tiền và đem lại lợi nhuận.

- Các dòng tiền hoạt động đầu tư và tài chính bản chất là tăng ở kỳ hiện tại, giảm ở kỳ tương lai, hoặc ngược lại.

- Cơ cấu dòng tiền và Xu hướng biến động dòng tiền

Xem xét dòng tiền tiền trong kỳ đến từ đâu và đi vào đâu sẽ cho biết ưu tiên về chính sách dòng vốn của doanh nghiệp. Đồng thời xem xét xu hướng dòng tiền cuối kỳ cho biết thực trạng tình hình dòng tiền của doanh nghiệp.

Bên cạnh đó, dòng tiền trả cổ tức đều đặn cũng thể hiện tính lành mạnh của dòng tiền trong doanh nghiệp.

Bước 5: Thuyết minh về các khoản mục trên BCTC

Dưới đây là các thông tin chung về doanh nghiệp cơ sở lập báo cáo mà bạn cần đọc:

Bạn có thể dựa vào mức độ trọng yếu đã phân tích ở các phần trên để tra soát tương ứng để biết chi tiết hơn và số liệu trong từng khoản mục ở phần này. Với các khoản mục trọng yếu, mức độ minh bạch cụ thể thông tin sẽ giúp bạn đánh giá mức độ xác thực và logic của số liệu trong báo cáo.

Tổng kết

Trên đây là một số lưu ý để nắm bắt nhanh các ý chính trong báo cáo tài chính. Mức độ hiểu sâu và ứng dụng phụ thuộc vào quá trình thực hành qua thời gian của nhà đầu tư. Với các nhà đầu tư cẩn trọng, việc dành thời gian xem xét cẩn trọng và tỉ mỉ báo cáo tài chính sẽ giúp nâng cao sự chắc chắn của các quyết định đầu tư.