Tài chính - Ngân hàng | 06/03/2022

Lãi nhập gốc là gì? Bật mí cách gửi tiền ngân hàng hiệu quả nhất

Có nhiều cách để gửi tiết kiệm ngân hàng. Tùy thuộc vào nhu cầu của bạn mà sẽ có phương thức phù hợp nhất. Nếu bạn sẵn sàng để tiền ở ngân hàng một thời gian dài, đảm bảo không rút bất ngờ thì gửi dài kỳ là một lựa chọn tốt. Tuy nhiên, nếu bạn có nguồn tiền nhàn rỗi nhưng không muốn gửi tiết kiệm dài kỳ thì gửi ngắn hạn và để lãi nhập gốc cũng là một lựa chọn có thể cân nhắc. Vậy lãi nhập gốc là gì? Công thức tính ra sao? Hãy cùng DNSE tìm hiểu trong bài viết dưới đây nhé!

Lãi nhập gốc là gì?

Lãi nhập gốc là một cách tính lãi khi bạn gửi tiết kiệm tại ngân hàng. Cả tiền gửi không kỳ hạn và có kỳ hạn thì ngân hàng đều có thể áp dụng cách này. Cụ thể, đối với tiền gửi có kỳ hạn, trong trường hợp đã đến kỳ nhận lãi nhưng khách không tới làm thủ tục tất toán, ngân hàng sẽ cộng lãi vào tiền gốc ban đầu và mở một tài khoản tiết kiệm mới với số tiền đó. Nếu là gửi tiền không kỳ hạn thì tiền lãi sẽ tự động được cộng vào tài khoản mỗi cuối tháng.

Do tính chất cộng dồn nên để cách gửi lãi nhập gốc hiệu quả nhất, bạn cần khá kiên nhẫn. Bạn cần phải chờ khi tiền cộng gộp đạt đến mức nhất định. Khi đó, số tiền lãi hàng tháng của bạn sẽ tương đối lớn.

Công thức tính lãi nhập gốc là gì?

Công thức tính lãi nhập gốc sẽ khác nhau tùy vào việc bạn gửi tiền có kỳ hạn hay không có kỳ hạn. Cụ thể như sau:

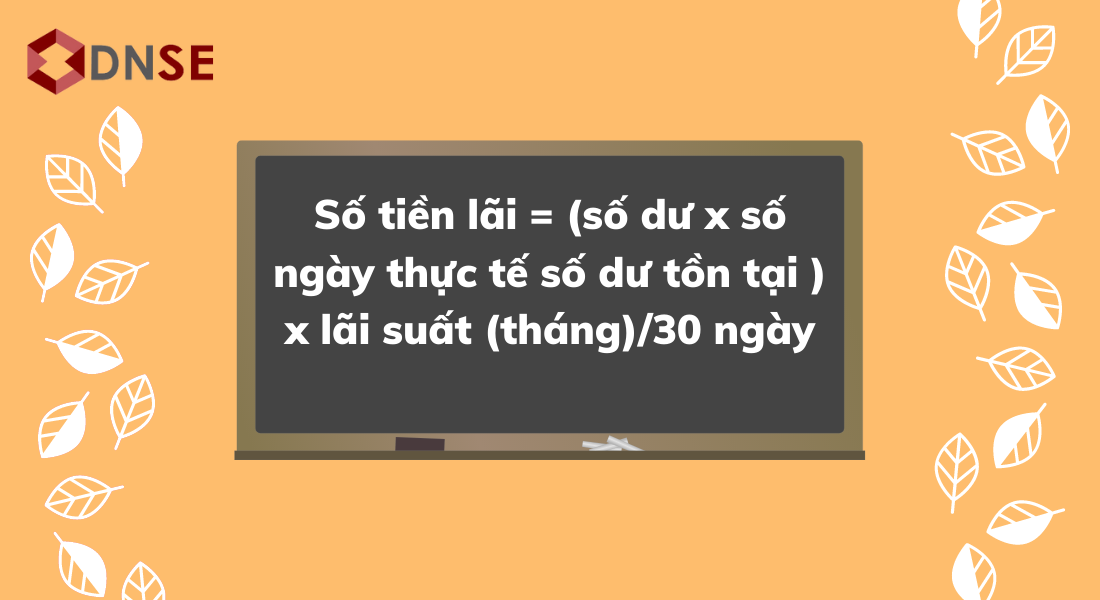

Công thức tính lãi nhập gốc khi gửi tiết kiệm không kỳ hạn là gì?

Số tiền lãi = (số dư x số ngày trên thực tế số dư tồn tại ) x lãi suất (tháng)/30 ngày

Ví dụ: Anh A gửi tiết kiệm không kỳ hạn với số tiền là 100 triệu. Lãi suất của ngân hàng là 2%. Tiền lãi được nhập lại tài khoản vào cuối tháng. Sau 52 ngày, anh A rút tiền.

Số tiền lãi trong tháng đầu: (100 triệu x 30) x 2%/12/30 = 0,17 triệu

Số tiền lãi trong 22 ngày tiếp theo: [(100 triệu + 0,17) x 22] x 2%/12/30 = 0,122 triệu

Vậy tổng tiền lãi anh A nhận được là: 0.17 + 0.122 = 0.292 triệu = 292.000đ

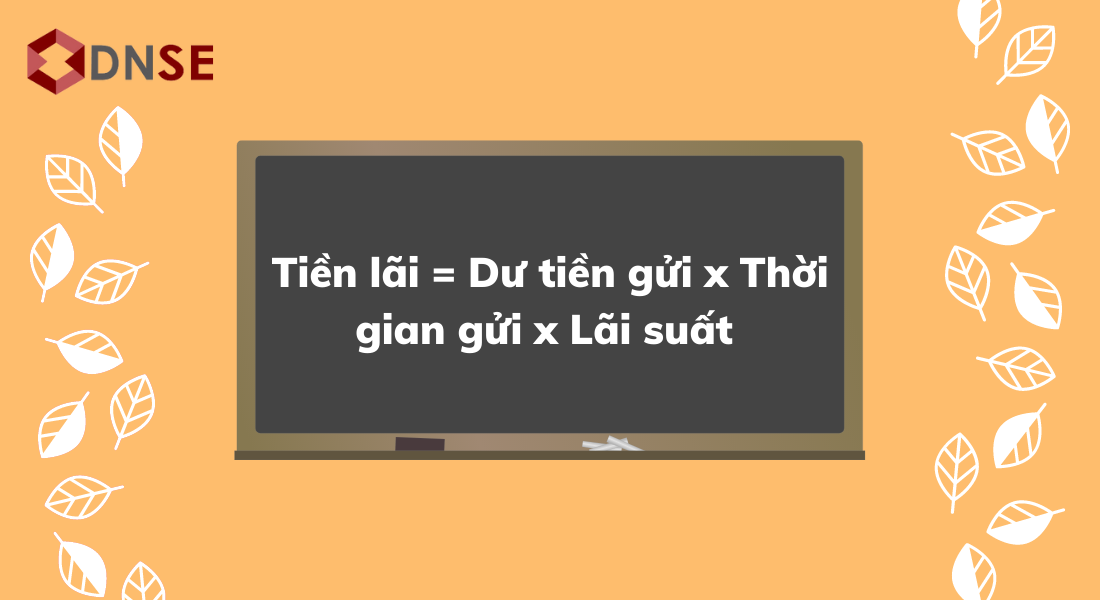

Công thức tính tiền lãi nhập gốc khi gửi tiết kiệm có kỳ hạn là gì?

Tiền lãi = Dư tiền gửi x Thời gian gửi x Lãi suất áp dụng cho thời gian gửi tiền

Ví dụ: Anh A gửi 100 triệu vào ngân hàng với kỳ hạn là 2 tháng và lãi suất 7%/năm. Tuy nhiên, anh không đến lấy lãi trong suốt 1 năm. Do đó ngân hàng nhập lãi vào gốc cho anh và tiếp tục gửi tiền với kỳ hạn ban đầu.

Số tiền lãi nhận được sau kỳ hạn 2 tháng sẽ là:

Tiền lãi = 100 triệu x 7%/12 x 2 = 1,16 triệu đồng.

Sau đó anh A không đến nhận lãi kỳ hạn mà để lãi nhập gốc hết năm thì các lần sau anh A sẽ nhận tiền lãi là:

Lần 2: Tiền lãi = (100 triệu đồng + 1,16 triệu đồng) x 7%/12 x 2 = 1,18 triệu đồng

Lần 3: Tiền lãi = (100 + 1,16 + 1,18) x 7%/12 x 2 = 1,19 triệu đồng

Lần 4: Tiền lãi = (100 + 1,16 + 1,18 + 1,19) x 7%/12 x 2 = 1,2 triệu đồng

Lần 5: Tiền lãi = (100 + 1,16+ 1,18 + 1.2) x 7%/12 x 2 = 1,22 triệu đồng

Lần 6: Tiền lãi = (100 + 1,16+ 1,18 + 1,2 + 1,22) x 7%/12 x 2 = 1,24 triệu đồng

Vậy tổng số tiền lãi gửi tiết kiệm kỳ hạn 02 tháng và thực hiện phương thức lãi nhập gốc thì sau 12 tháng là 7,19 triệu đồng.

Cách gửi tiền tiết kiệm hiệu quả

Xác định rõ nhu cầu của bản thân

Trước khi nói về việc nên gửi tiền như thế nào, các bạn hãy cân nhắc về nhu cầu của bản thân trước. Nếu gửi tiết kiệm, liệu bạn có phải rút gấp hay không? Bạn có thể đảm bảo tiền được gửi tại ngân hàng cho tới hết kỳ hay không?

Nếu bạn có nhu cầu thường xuyên rút và sử dụng tiền, hãy gửi tiền ngắn hạn và để lãi nhập gốc. Hãy đọc lại phần 1 nếu chưa rõ lãi nhập gốc là gì nhé! Còn nếu bạn ít phải dùng đến tiền tiết kiệm, hãy cân nhắc chọn gửi dài hạn hơn. Thường lãi suất gửi dài hạn sẽ lớn hơn khá nhiều so với gửi lãi nhập gốc ngắn hạn.

Lựa chọn ngân hàng có lãi suất tốt

Hiện nay, lãi suất tiền gửi của các ngân hàng có sự chênh lệch khá nhiều. Do đó, các bạn hãy tìm hiểu và tính toán kỹ càng xem ngân hàng nào có lãi suất tốt nhất nhé. Dưới đây là bảng lãi suất các ngân hàng (thời điểm T3/2022) bạn có thể tham khảo:

| Ngân hàng | 01 tháng | 03 tháng | 06 tháng | 12 tháng | 18 tháng | 24 tháng | 36 tháng |

| ABBank | 3,35 | 3,55 | 5,20 | 5,70 | 6,00 | 6,00 | 6,30 |

| Agribank | 3,10 | 3,40 | 4,00 | 5,50 | 5,50 | 5,50 | – |

| Bắc Á | 3,80 | 3,80 | 6,00 | 6,50 | 6,70 | 6,80 | 6,80 |

| Bảo Việt | 3,35 | 3,45 | 5,90 | 6,35 | 6,50 | 6,50 | 6,50 |

| BIDV | 3,10 | 3,40 | 4,00 | 5,50 | 5,50 | 5,50 | 5,50 |

| CBBank | 3,50 | 3,75 | 6,25 | 6,55 | 6,70 | 6,70 | 6,70 |

| Đông Á | 3,60 | 3,60 | 5,50 | 6,10 | 6,30 | 6,30 | 6,30 |

| GPBank | 4,00 | 4,00 | 6,50 | 6,70 | 6,70 | 6,70 | 6,70 |

| Kiên Long | 3,10 | 3,40 | 5,60 | 6,50 | 6,75 | 6,75 | 6,75 |

| MSB | 3,00 | 3,80 | 5,00 | – | 5,60 | 5,60 | 5,60 |

| MB | 2,70 | 3,40 | 4,25 | 4,85 | 5,70 | 5,35 | 6,40 |

| Nam Á Bank | 3,95 | 3,95 | 5,60 | 6,20 | 6,70 | – | 5,90 |

| NCB | 3,50 | 3,50 | 5,80 | 6,15 | 6,40 | 6,40 | 6,40 |

| OCB | 3,35 | 3,50 | 5,20 | 5,90 | 6,00 | 6,10 | 6,15 |

| OceanBank | 3,60 | 3,70 | 6,00 | 6,55 | 6,60 | 6,60 | 6,60 |

| PGBank | 3,90 | 3,90 | 5,40 | 6,10 | 6,60 | 6,60 | – |

| PublicBank | 3,30 | 3,60 | 5,30 | 6,30 | 6,80 | 6,00 | 6,00 |

| PVcomBank | 3,90 | 3,90 | 5,60 | 6,20 | 6,55 | 6,60 | 6,65 |

| Saigonbank | 3,20 | 3,60 | 5,10 | 5,90 | 6,30 | 6,30 | 6,30 |

| SCB | 4,00 | 4,00 | 5,90 | 7,00 | 7,00 | 7,00 | 7,00 |

| SeABank | 3,50 | 3,60 | 5,40 | 6,10 | 6,15 | 6,20 | 6,25 |

| TPBank | 3,20 | 3,45 | 5,30 | – | 6,00 | – | 6,00 |

| VIB | 3,50 | 3,70 | 5,30 | – | 5,80 | 5,90 | 5,90 |

| VietCapitalBank | 3,80 | 3,80 | 5,90 | 6,20 | 6,20 | 6,30 | 6,50 |

| Vietcombank | 3,00 | 3,30 | 4,00 | 5,50 | – | 5,30 | 5,30 |

| VietinBank | 3,10 | 3,40 | 4,00 | 5,60 | 5,60 | 5,60 | 5,60 |

| VPBank | 3,70 | – | 5,50 | 6,20 | – | 5,80 | – |

Tuy nhiên, chỉ riêng lãi suất thôi vẫn chưa đủ. Bạn nên quan tâm đến cả sự uy tín và bảo mật của ngân hàng gửi tiền nữa. Hãy lựa chọn ngân hàng có độ uy tín cao và khả năng bảo mật tốt để đảm bảo an toàn cho sổ tiền tiết kiệm của bạn nhé!

Phân chia tiền gửi hợp lý

Gửi tiết kiệm theo kiểu lãi nhập gốc thường không quá tối ưu. Tuy nhiên, nếu hiểu rõ lãi nhập gốc là gì, bạn hẳn có thể nhận ra rằng để phương pháp này phát huy hiệu quả, bạn cần theo dõi trong dài hạn. Vì thế, lời khuyên là bạn hãy chia nhỏ số tiền mình có và gửi ở nhiều ngân hàng. Bằng cách này, nếu bạn cần tiền gấp thì có thể rút một trong số này. Lượng tiền gửi ở các ngân hàng khác vẫn sẽ được duy trì và nhận lãi.

Gửi tiết kiệm là một trong những cách đầu tư an toàn nhất hiện nay. Thế nhưng không có điều gì đảm bảo chắc chắn cả. Nếu có bất kỳ vấn đề gì xảy ra với ngân hàng, hay tệ nhất là ngân hàng phá sản thì sẽ rất rủi ro đối với số tiền gửi của bạn. Vì vậy, hãy cân nhắc gửi tiền tại các ngân hàng khác nhau nhé!

Kết luận

Bài viết là chia sẻ của DNSE về lãi nhập gốc. Mong rằng qua bài viết, các bạn đã hiểu được lãi nhập gốc là gì cùng công thức tính tương ứng. Để theo dõi thêm những kiến thức và thông tin về tài chính – chứng khoán, hãy ghé thăm DNSE thường xuyên bạn nhé!