Kiến thức tổng quan | 31/12/2021

Net Profit Margin – Biên lợi nhuận ròng là gì? Công thức và ý nghĩa

Doanh thu và lợi nhuận là hai yếu tố quan trọng giúp nhà đầu tư biết doanh nghiệp đang hoạt động hiệu quả hay không. Trong đó, Net Profit Margin – một thước đo lợi nhuận cực kỳ quan trọng mà nhà đầu tư tuyệt đối không thể bỏ. Vậy Net Profit Margin – biên lợi nhuận ròng là gì? Vì sao nhà đầu tư nên quan tâm đến chỉ số này? Trong bài viết sau, DNSE sẽ cung cấp cho bạn những kiến thức về tỷ suất lợi nhuận ròng. Bên cạnh đó là những hạn chế khi sử dụng chỉ số này để đánh giá doanh nghiệp.

Biên lợi nhuận ròng – Net Profit Margin là gì?

Biên lợi nhuận ròng( hay Net profit margin) là tỷ lệ phần trăm (%) lợi nhuận sau thuế mà công ty thu được từ mỗi đồng doanh thu. Nghĩa là, với 1 đống doanh thu, công ty thu được bao nhiêu đồng lợi nhuận sau thuế. Cùng với Gross margin và Operating margin, Net profit margin là chỉ tiêu quan trọng trong việc đánh giá khả năng sinh lời của doanh nghiệp.

Ý nghĩa của Net Profit Margin như sau:

- Đo lường mức thu nhập ròng được tạo ra theo tỷ lệ phần trăm doanh thu nhận được.

- Giúp nhà đầu tư đánh giá hiệu quả hoạt động của doanh nghiệp thông qua việc công ty có tạo ra đủ lợi nhuận từ việc bán hàng của mình hay không.

- Là một trong những chỉ số quan trọng nhất giúp phản ánh sức khỏe tài chính doanh nghiệp.

Công thức tính Net Profit Margin

Net Profit Margin = (Lợi nhuận sau thuế : Doanh thu thuần) x 100%

Ví dụ:

Trên báo cáo tài chính thu nhập của công ty X năm 2020 gồm các danh mục sau:

- Doanh thu thuần: 100 tỷ VNĐ

- Chi phí hoạt động: 20 tỷ VNĐ

- Giá vốn hàng bán: 10 tỷ VNĐ

- Thuế: 15 tỷ VNĐ

- Lợi nhuận sau thuế: 55 tỷ VNĐ

Khí đó, Net Profit Margin (NPM) = (55 : 100) x 100% = 55%

Biên lợi nhuận ròng bằng 55% cho biết công ty kiếm được 55 đồng lợi nhuận trên 100 đồng doanh thu.

Cách tính biên lợi nhuận ròng dựa trên báo cáo tài chính

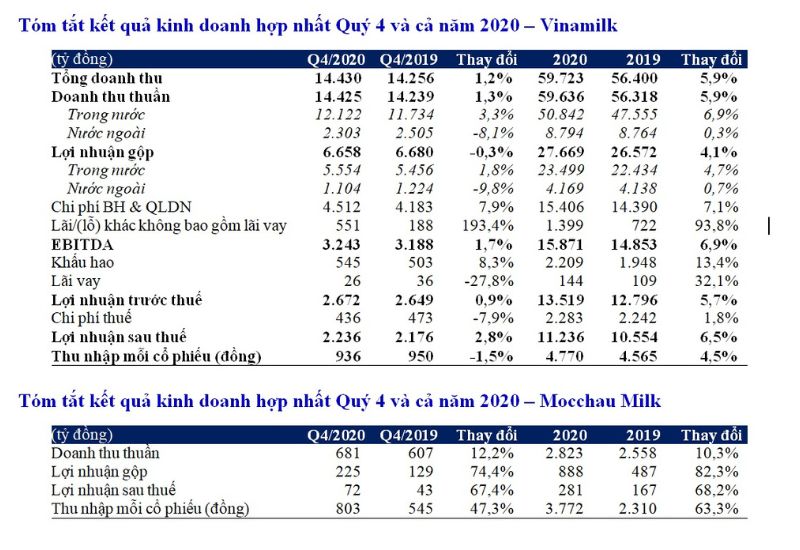

Các chỉ số dùng để tính biên lợi nhuận ròng nằm ở phần báo cáo kết quả hoạt động kinh doanh trong báo cáo tài chính doanh nghiệp. Sau đây, chúng ta sẽ đọc báo cáo kết quả kinh doanh của VNM trong năm 2020, và dựa vào báo cáo này để tính NPM của VNM trong năm 2020 như sau:

Dựa vào báo cáo ta có các số liệu sau:

- Doanh thu thuần 2020 (hàng 2, cột 4): 59.636 (tỷ đồng)

- Lợi nhuận sau thuế: 11.236 (tỷ đồng)

- Như vậy, NPM = (11.236 : 59.636) x 100 = 18.84%

Điều này có nghĩa, trong 100 đồng doanh thu, VNM thu được 18.92 đồng lợi nhuận sau thuế.

Ba yếu tố ảnh hưởng tới chỉ số biên lợi nhuận ròng

Dựa theo công thức ở trên, chúng ta có thể thấy biên lợi nhuận ròng được tính bởi hai thành tố: doanh thu thuần và lợi nhuận sau thuế. Vì vậy, các yếu tố ảnh hưởng đến kết quả này bao gồm: Chi phí, giá thành đầu vào và thuế doanh nghiệp.

- Chi phí hoạt động: Chi phí càng cao thì lợi nhuận càng thấp là lẽ tất nhiên. Vì thế, nếu doanh nghiệp phải bỏ ra một chi phí hoạt động lớn, thì NPM sẽ càng nhỏ. Vậy nên, để biên lợi nhuận lớn, doanh nghiệp cần phải tìm cách tối ưu chi phí hoạt động.

- Giá thành đầu vào: giá đầu vào của sản phẩm cũng có vai trò quyết định với chi phí hoạt động của doanh nghiệp. Khi chi phí này được tối ưu thì lãi ròng của doanh nghiệp sẽ càng lớn. Vậy nên doanh nghiệp nên tìm kiếm nhiều nhà cung cấp khác nhau, sao cho tối ưu được chi phí giá đầu vào xuống thấp nhất.

- Thuế doanh nghiệp: Thuế doanh nghiệp và trách nhiệm và nghĩa vụ phải thực hiện của mỗi công ty. Do đó, đây là chi phí cố định, không thể tối ưu.

Hạn chế của khi sử dụng biên lợi nhuận ròng

Có hai hạn chế cực lớn khi nhà đầu tư sử dụng chỉ số NPM để đánh giá doanh nghiệp:

- Chỉ có hiệu quả khi so sánh những doanh nghiệp cùng ngành

Trên thực tế, tỷ suất biên lợi nhuận ròng chỉ phù hợp để so sánh những công ty cùng một ngành. Do đó, hạn chế lớn nhất của chỉ số này là không dùng được với các doanh nghiệp khác nhau. Bởi mỗi ngành sẽ có những đặc trưng khác nhau. Điều này tạo nên sự chênh lệch khác biệt trong doanh thu và lợi nhuận.

Ví dụ, các công ty trong ngành ô tô có thể báo cáo tỷ suất lợi nhuận cao nhưng doanh thu lại thấp hơn so với một công ty trong ngành thực phẩm. Một công ty trong ngành thực phẩm có thể cho thấy tỷ suất lợi nhuận thấp hơn, nhưng doanh thu cao hơn.

Vì vậy, chúng ta không thể so sánh NPM giữa doanh nghiệp nói trên, sau đó rút ra kết luận doanh nghiệp nào hoạt động hiệu quả hơn. Ta chỉ nên so sánh các công ty trong cùng lĩnh vực có mô hình kinh doanh tương tự.

- Không sử dụng đánh giá độc lập

Tỷ suất lợi nhuận ròng của một doanh nghiệp thấp không đồng nghĩa với việc công ty hoạt động kém hiệu quả. Và tỷ suất lợi nhuận ròng cao cũng không phải do doanh nghiệp có dòng tiền cao. Vì vậy, việc đánh giá tình hình hoạt động của doanh nghiệp bằng mình chỉ số biên lợi nhuận ròng khó phản ánh chính xác. Nhà đầu tư cần kết hợp thêm nhiều chỉ số tài chính khác nữa để đảm bảo kết quả hơn.

Cách cải thiện biên lợi nhuận ròng hiệu quả cho doanh nghiệp

Khi biên lợi nhuận ròng của một công ty lớn hơn Net Profit Margin của ngành, thì doanh nghiệp đó có lợi thế cạnh tranh. Do vậy, các doanh nghiệp hiện đều đang hướng đến mục tiêu nâng cao chỉ số NPM. Vậy làm thế nào để cải thiện chỉ số này. Rất đơn giản, hãy tham khảo hai cách sau đây:

- Tăng doanh thu thông qua việc bán nhiều hàng hóa.

- Tối ưu chi phí (ví dụ: tìm kiếm nguồn nguyên liệu đầu vào rẻ hơn).

Tăng doanh thu để cải thiện biên lợi nhuận ròng

Cải thiện tỷ suất lợi nhuận ròng thông qua tăng doanh thu nói chung là lựa chọn phổ biến nhất. Các doanh nghiệp có thể tăng thu nhập từ việc bán hàng bằng cách tăng giá sản phẩm hoặc bán nhiều sản phẩm hơn.

Tuy nhiên, các doanh nghiệp phải cảnh giác với việc khách hàng nói không với những mức giá “trên trời”. Thêm vào đó, nếu nhu cầu đối với sản phẩm không đủ cao, việc tăng sản lượng và giá thành không đúng lúc có thể khiến hàng tồn kho có giá trị bị mất giá trong nhà kho.tăng lên đáng kể.

Tối ưu chi phí để cải thiện tỷ suất lợi nhuận ròng

Hằng ngày, mỗi doanh nghiệp phải gánh một khoản phí rất lớn để duy trì hoạt động. Vì thế, có thể giảm chi phí để làm tăng biên lợi nhuận ròng bằng bằng cách chuyển trụ sở đến một khu vực rẻ hơn hoặc giảm lực lượng lao động không cần thiết.

Một cách khác để giảm chi phí là tìm các nguồn nguyên liệu đầu vào rẻ hơn. Nhưng hành động này có thể làm giảm chất lượng của hàng hóa khi bán ra thị trường. Do vậy, doanh nghiệp cần phải đặc biệt lưu ý đến vấn đề này.

Để giảm chi phí sản xuất mà không ảnh hưởng đến chất lượng, lựa chọn tốt nhất cho nhiều doanh nghiệp là mở rộng quy mô. Mở rộng quy mô sản xuất có thể là một chiến lược dài hạn hiệu quả để cải thiện tỷ suất lợi nhuận ròng. Điều này sẽ giúp thúc đẩy khối lượng bán hàng nhiều hơn và giảm chi phí trung bình cho mỗi sản phẩm được sản xuất.

Khám phá ngay khái niệm margin, cách tính cũng như vai trò chiến lược của nó trong việc đo lường hiệu suất tài chính và ra quyết định kinh chính xác.

Kết luận

Trong bài viết trên, DNSE đã bật mí cho bạn những kiến thức cực kỳ bổ ích về biên lợi nhuận ròng. Các bạn hãy tham khảo và áp dụng thật tốt vào việc đầu tư của mình nhé. Hãy tiếp tục theo dõi DNSE để cập nhật thêm thật nhiều kiến thức đầu tư thú vị khác nhé.