Tự do tài chính | 22/02/2023

Bỏ túi ngay quy tắc 4% trong tự do tài chính mà bạn nhất định phải biết!

Tự do tài chính là mục tiêu mà nhiều người trẻ hiện nay theo đuổi. Trong quá trình tìm kiếm tự do tài chính, câu hỏi thường hay gặp nhất là “Rốt cuộc bạn cần bao nhiêu tiền để đạt được tự do về tài chính?”. Nếu bạn cũng đang thắc mắc điều tương tự thì đừng bỏ qua quy tắc 4% trong tự do tài chính dưới đây nhé.

Tự do tài chính là gì?

Tự do tài chính là tình trạng một cá nhân có khả năng tự chi trả cho nhu cầu sống hàng ngày của bản thân gồm có chi phí sinh hoạt cơ bản, chi phí giải trí, chi phí cho sở thích và phát triển cá nhân,… cũng như tự đưa ra những quyết định quan trọng mà không bị chi phối bởi yếu tố tài chính.

Thông thường, tự do tài chính phụ thuộc chủ yếu vào năng lực làm chủ và kiểm soát sức khỏe tài chính của cá nhân. Đồng thời, để đạt được tự do về tài chính, nguồn thu nhập phải lớn hơn các khoản chi tiêu.

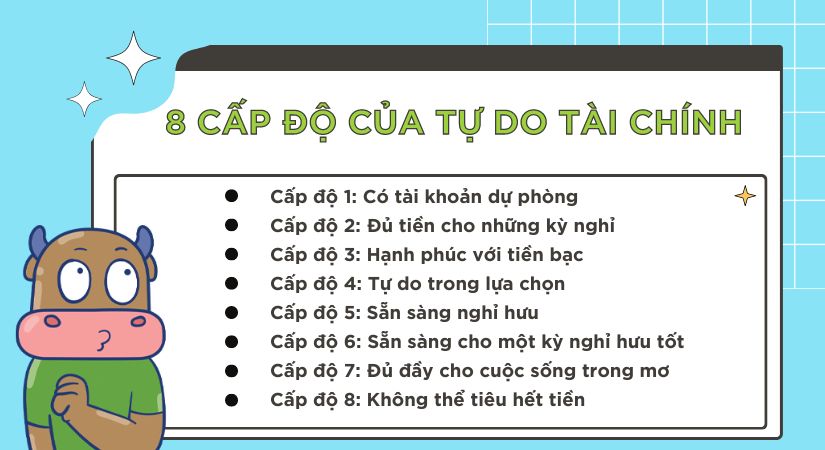

Do nhu cầu của mỗi cá nhân là khác nhau nên không có một con số cụ thể về số tiền mà một người cần có để đạt được tự do tài chính. Hiện nay, người ta chia tự do tài chính làm 8 cấp độ như sau:

Quy tắc 4% trong tự do tài chính

Ước lượng nhu cầu chi tiêu cá nhân

Để đảm bảo tự do hoàn toàn về tài chính, bạn cần xác định nhu cầu chi tiêu của bản thân, tính toán nguồn thu và các khoản tiết kiệm. Số tiền cần chuẩn bị cho mục tiêu tự do tài chính cần đủ để thanh toán các chi phí sau:

- Chi phí sinh hoạt: ăn uống, nhà ở,…;

- Chi phí giải trí: chi phí cưới hỏi, thăm người ốm, sinh nhật, ăn uống với bạn bè;

- Chi phí dự phòng cho trường hợp khẩn cấp như bệnh tật, thất nghiệp,…;

- Chi phí cho sở thích cá nhân hay dùng cho mục đích phát triển bản thân.

Để ước lượng số tiền này, người ta thường áp dụng quy tắc 4%.

Nội dung quy tắc 4%

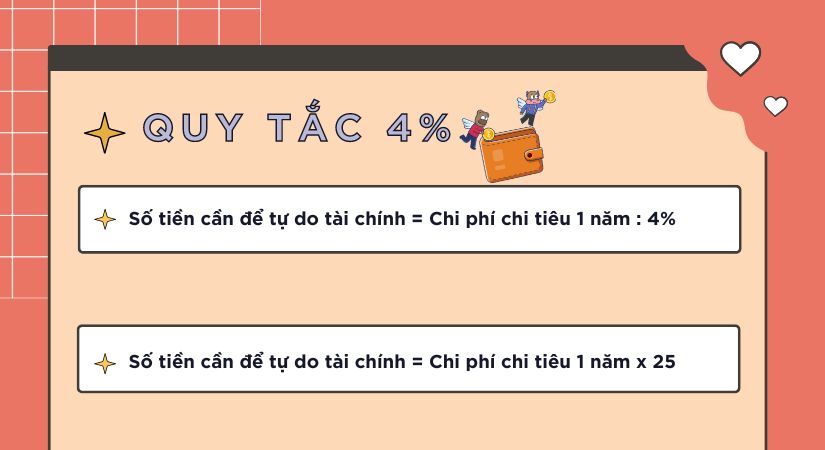

Quy tắc này dựa trên kết quả nghiên cứu được công bố bởi William P. Bengen sau khi nghiên cứu và phân tích dữ liệu thị trường trong suốt 75 năm. Ông nhận thấy rằng “Trong chu kỳ 30 năm, 90% nhà đầu tư có thể bảo toàn được khoản tiền đầu tư của mình khi mỗi năm rút ra 4% số tiền ấy, với mức lạm phát trung bình là 3%”.

Căn cứ vào lý thuyết này, khi bạn sở hữu số tiền nhiều gấp 25 lần tổng chi phí sinh hoạt trong 1 năm của mình, bạn đã đạt được tự do tài chính. Con số 25 này chính là nghịch đảo của 4%. Theo đó, nếu mỗi năm cá nhân trích 4% số tiền mình có để phục vụ chi tiêu thì số tiền cần để đạt tự do tài chính được tính bằng:

Ví dụ: Chi phí sinh hoạt ước tính hàng năm của bạn là 200 triệu/năm. Nghĩa là bạn phải có 200.000.000 : 4% = 5.000.000.000 VNĐ để đạt được tự do tài chính.

Tuy nhiên, quy tắc này tồn tại khá nhiều điểm trừ như chưa tính đến yếu tố lạm phát, suy thoái kinh tế, bất ổn chính trị, bệnh tật. Vì thế, nếu muốn sử dụng quy tắc 4% để tính toán số tiền cần để đạt tự do tài chính, bạn cần một phương pháp phân bổ số tiền mình có hợp lý hơn.

Hoàn thiện quy tắc 4% trong tự do tài chính

Phương pháp mà Bob Dockendorff – chuyên gia tư vấn tài chính cá nhân Hoa Kỳ, Phó chủ tịch Công ty tư vấn tài chính Claro Advisors đưa ra là đem tiền đi đầu tư để bảo vệ dòng tiền khỏi việc bị mất giá. Thay vì mỗi năm rút ra 4% số tiền bạn có để chi tiêu rồi lại để tiền ở đó thì bạn có thể mang số tiền này đi đầu tư để thu được mức sinh lời hấp dẫn.

Một chiến lược đầu tư hiệu quả mà Bob Dockendorff đề cập tới là thay vì rút 4% số tiền ra để sử dụng mỗi năm, bạn có thể đầu tư 21% số tiền mà bạn có (nếu ứng dụng cho ví dụ trên số tiền bạn có là 5.000.000.000 đồng) vào những loại hình đầu tư ít rủi ro, thanh khoản tốt có thời hạn 1-5 năm; đầu tư 39,5% số tiền đó vào khoản đầu tư có mức độ rủi ro trung bình với thời hạn 5-15 năm và 39,5% vào những khoản đầu tư thường có rủi ro lớn, thời hạn dài từ 15-30 năm.

Tạm kết

Hy vọng với những chia sẻ về quy tắc 4% trong tự do tài chính trên đây, bạn đã có thêm cho mình một phương pháp ước lượng số tiền mà bản thân cần có để đạt được tự do tài chính hoàn toàn cũng như nắm được những điểm hạn chế và giải pháp hoàn thiện quy tắc này. Hãy tiếp tục theo dõi những bài viết khác để cập nhật các kiến thức về lĩnh vực đầu tư trên DNSE nhé.