Kiến thức tổng quan | 19/01/2022

Trần lãi suất là gì? Những kiến thức quan trọng mà nhà đầu tư cần biết

Trần lãi suất là công cụ ngăn chặn các ngân hàng và những người cho vay khác tính lãi suất quá cao. Đặc biệt, công cụ này sẽ bảo vệ người đi vay khỏi các hoạt động cho vay mang tính chất lợi dụng. Chính vì vậy, hiểu rõ về trần lãi suất có thể giúp bạn quyết định xem một khoản vay hay khoản đầu tư có phù hợp với mình hay không. Bài viết sau đây sẽ giúp bạn trả lời được câu hỏi Trần lãi suất là gì, cũng như có thể hiểu rõ hơn về khái niệm này.

Trần lãi suất là gì?

Định nghĩa:

Trần lãi suất (tiếng Anh là Interest Rate Ceiling) là lãi suất tối đa mà người cho vay có thể thừa hưởng đối với một khoản vay bất kể chỉ số thị trường. Nói cách khác, nó là giới hạn số tiền lãi mà người cho vay có thể tăng lên. Trần lãi suất được xác định trong các điều khoản của hợp đồng cho vay. Nhiệm vụ chính của nó là ngăn không cho lãi suất tăng cao hơn một số tiền cụ thể.

Mục đích của trần lãi suất là bảo vệ người tiêu dùng cũng như cấm các hành vi cho vay lạm dụng. Khái niệm về trần lãi suất bắt nguồn từ luật cho vay nặng lãi cổ đại. Nó được đưa ra để bảo vệ người tiêu dùng khỏi mức lãi suất quá cao.

Lợi ích chung:

Bằng cách giới hạn việc tăng lãi suất, trần lãi suất giúp bảo vệ người đi vay khỏi việc phải đối mặt với sự gia tăng đáng kể và đột ngột của số tiền lãi mà họ phải trả. Điều đó có thể giúp giữ cho chi phí hàng tháng của họ không tăng cao bất thường. Ngoài ra, trần lãi suất còn giúp giữ cho tổng chi phí lãi vay của họ ở một mức nhất định.

Người cho vay cũng có thể hưởng lợi từ việc sử dụng trần lãi suất. Bởi vì những giới hạn về lãi suất này sẽ làm giảm khả năng người đi vay vỡ nợ.

Tuy nhiên, người cho vay cũng phải chịu thiệt thòi vì mức lãi suất sẽ không cao và còn bị giới hạn ở một mức nhất định.

Ví dụ:

Giả sử một khoản vay áp dụng trần lãi suất với giới hạn trọn đời là 5%. Điều đó có nghĩa rằng tổng giới hạn mà lãi suất có thể tăng so với mức cố định trong suốt thời hạn của khoản vay chỉ bé hơn hoặc bằng 5%. Chẳng hạn, khoản vay áp dụng trần lãi suất của bạn có mức lãi suất hiện tại là 8%, thì trong tương lai mức lãi suất này chỉ có thể tăng tối đa đến 13% mà thôi.

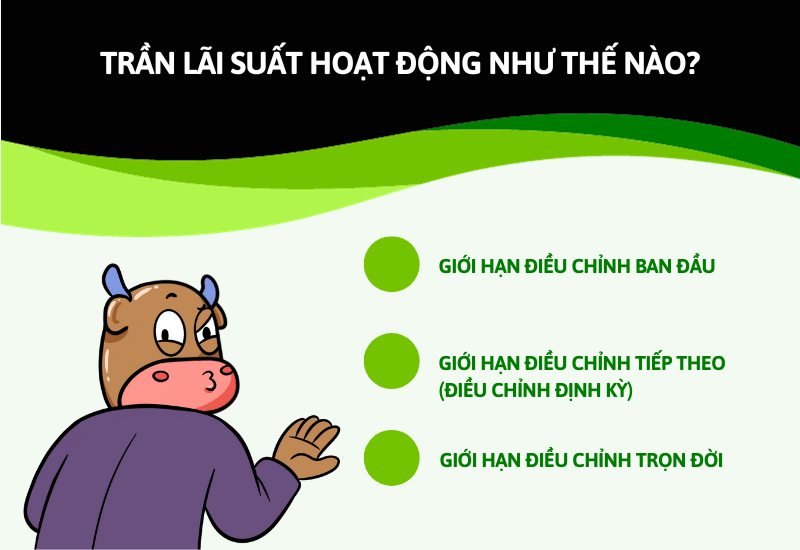

Trần lãi suất hoạt động như thế nào?

Một sản phẩm tài chính phổ biến có sử dụng trần lãi suất là các khoản thế chấp có lãi suất điều chỉnh. Các khoản thế chấp này có thể cung cấp lãi suất cạnh tranh hơn. Tuy nhiên, mức lãi suất của nó cũng có thể thay đổi theo thị trường. Sản phẩm tài chính này có thể lý tưởng đối với những người muốn tận dụng lãi suất hiện tại thấp hơn. Thế nhưng với tính năng lãi suất có thể điều chỉnh, người sử dụng có thể chịu mức lãi suất cao hơn trong tương lai.

Như tên gọi của nó, khoản thế chấp có lãi suất điều chỉnh sẽ được điều chỉnh lãi suất nhiều lần trong suốt thời gian của khoản vay. Thời gian và giới hạn của những lần điều chỉnh này phụ thuộc vào các điều khoản trong hợp đồng. Mỗi lần điều chỉnh lãi suất sẽ có một giới hạn điều chỉnh cụ thể:

- Giới hạn điều chỉnh ban đầu: Đây là số tiền tối đa mà lãi suất có thể điều chỉnh trong lần điều chỉnh đầu tiên.

- Giới hạn điều chỉnh tiếp theo (điều chỉnh định kỳ): Đây là lãi suất tối đa cho mỗi lần điều chỉnh sau lần điều chỉnh đầu tiên. Thông thường, giới hạn này không lớn hơn 2%. Nghĩa là không tăng hoặc giảm quá 2% so với lãi suất trước đó.

- Giới hạn điều chỉnh trọn đời: Đây là tổng giới hạn mà lãi suất có thể tăng so với mức cố định trong suốt thời hạn của khoản vay. Giới hạn điều chỉnh trọn đời phổ biến thường là 5%.

Ưu và nhược điểm của trần lãi suất đối với người đi vay

Trần lãi suất nói chung giúp người vay tránh được các tình huống khó khăn về tài chính khi lãi suất tăng nhanh. Tuy nhiên, các khoản vay áp dụng trần lãi suất sẽ có những ưu và nhược điểm đối với người đi vay khác nhau. Dưới đây là một số điều cơ bản cần xem xét:

Ưu điểm của trần lãi suất là gì?

- Giới hạn lãi suất tăng: Bạn không phải lo lắng về việc trả lãi suất cao hơn giới hạn quy định trong hợp đồng vay của mình.

- Bảo vệ người đi vay khỏi những biến động lãi suất lớn hơn: Số tiền lãi bạn phải trả sẽ không vượt quá giới hạn bất kể lãi suất chuẩn có tăng như thế nào.

- Có thể tận dụng mức lãi suất ban đầu thấp hơn thị trường: Người đi vay ngắn hạn hoàn toàn có thể tận dụng mức lãi suất ban đầu thấp khi có trần lãi suất. Ví dụ, bạn sử dụng trần lãi suất với khoản vay thế chấp là căn hộ của mình. Khi đó, nếu bạn có thể bán căn hộ ấy để thanh toán khoản vay trước khi lãi suất được điều chỉnh thì bạn có thể tận dụng được mức lãi suất thấp hơn so với thị trường.

- Ngăn chặn các hoạt động cho vay nặng lãi: Trần lãi suất ngăn người cho vay tính lãi quá mức đối với các khoản vay. Chính vì thế, nó có thể ngăn chặn các hoạt động cho vay nặng lãi và bảo vệ người đi vay.

- Giúp giảm thiểu rủi ro vỡ nợ: Trần lãi suất có thể cố định lãi suất ở mức thấp trong khi lãi suất thị trường đang tăng. Điều đó giúp người đi vay có khả năng thanh toán nợ tốt hơn.

Nhược điểm của trần lãi suất là gì?

- Có thể tốn nhiều tiền lãi hơn: Khoản cho vay áp dụng trần lãi suất có thể tốn nhiều chi phí lãi hơn trong dài hạn so với khoản vay có lãi suất cố định.

- Số tiền thanh toán hàng tháng có thể thay đổi: Số tiền thanh toán hàng tháng có thể thay đổi thường xuyên tùy thuộc vào điều kiện và giới hạn khoản vay.

Tổng kết

Trên đây là những thông tin cơ bản nhất mà một nhà đầu tư cần biết về trần lãi suất. Hi vọng qua bài viết này, bạn đã hiểu được trần lãi suất là gì, cũng như những lợi ích và hạn chế mà nó mang lại. Đừng quên ghé thăm DNSE thường xuyên để thu nạp cho mình nhiều kiến thức thú vị về đầu tư trong thời gian tới bạn nhé.