Doanh nghiệp | 28/02/2022

Book value per share (BVPS) là gì? Ý nghĩa quan trọng của BVPS nhà đầu tư cần biết

Giá trị sổ sách là giá trị của một doanh nghiệp sau khi bán toàn bộ tài sản và đã trừ các khoản nợ. Bản chất giá trị sổ sách này không thật sự có nhiều ý nghĩa nhưng BVPS, tức Giá trị sổ sách trên mỗi cổ phiếu lại là một thông số đánh giá quan trọng đối với các nhà đầu tư. Vậy BVPS là gì? Nó có ý nghĩa như thế nào?

Book value per share (BVPS) hay còn được gọi là Giá trị sổ sách trên mỗi cổ phiếu. Nó thường được dùng để phản ánh giá trị thực tế của cổ phiếu một doanh nghiệp. Đây cũng được coi là giá trị mỗi cổ phiếu mà cổ đông nhận được trong trường hợp công ty phá sản.

So sánh giá trị thị trường với giá trị sổ sách trên mỗi cổ phiếu sẽ giúp doanh nghiệp xác định được cổ phiếu công ty đang được định giá như thế nào. BVPS cũng là một phần quan trọng để xác định P/B – Hệ số giá trên giá trị sổ sách

Giá trị sổ sách được sử dụng như một chỉ báo về giá trị của cổ phiếu của một công ty. Nó cũng có thể được sử dụng để dự đoán giá thị trường của một cổ phiếu trong tương lai.

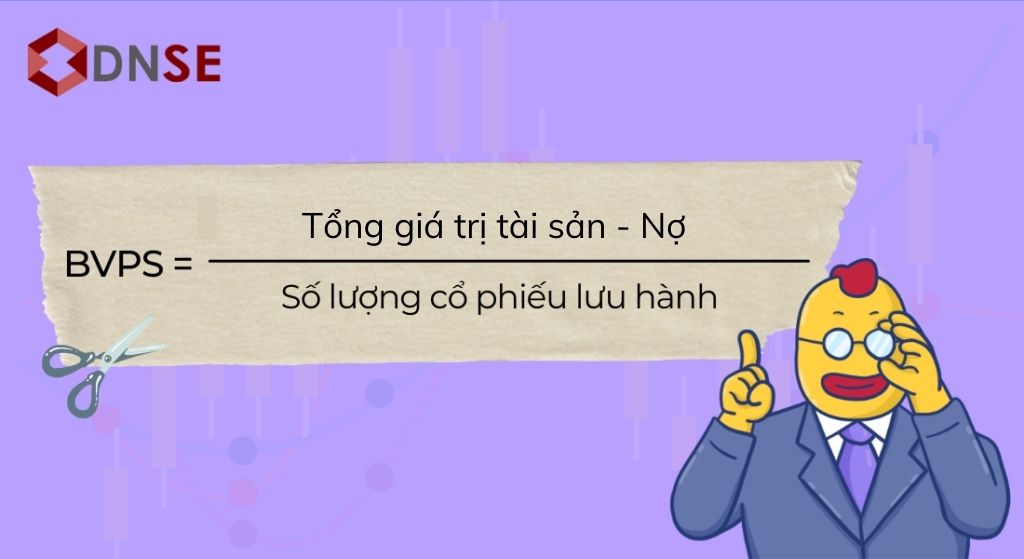

Công thức tính BVPS

BVPS được tính bằng công thức sau:

BVPS = (Tổng giá trị tài sản – Nợ)/ Số lượng cổ phiếu lưu hành

Ví dụ:

Giả sử Công ty D có các thông tin sau:

Tổng tài sản: 10.000.000.000 đồng

Nợ phải trả: 3.000.000.000 đồng

Tổng số lượng cổ phiếu đang lưu hành: 5.000.000 cổ phiếu

Bước 1: Tính vốn chủ sở hữu

Vốn chủ sở hữu = Tổng tài sản – Nợ phải trả = 10.000.000.000 – 3.000.000.000 = 7.000.000.000 đồng

Bước 2: Tính BVPS

BVPS = Vốn chủ sở hữu / Tổng số lượng cổ phiếu đang lưu hành = 7.000.000.000 / 5.000.000 = 1.400 đồng/cổ phiếu

Ý nghĩa của BVPS

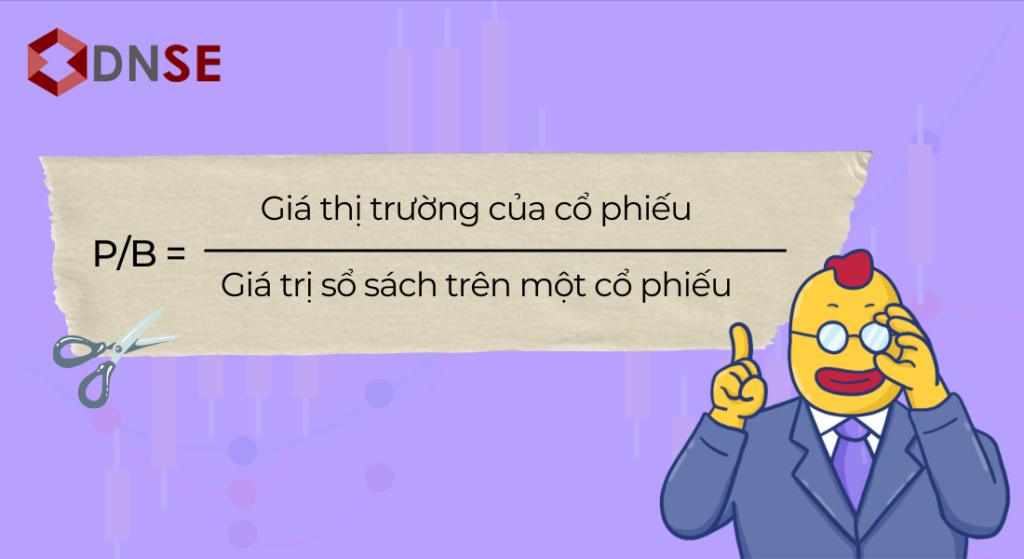

BVPS là một phần để tính chỉ số P/B (Price-to-book), tức Hệ số giá trên giá trị sổ sách. Cụ thể, P/B được tính như sau:

P/B = Giá thị trường của cổ phiếu / Giá trị sổ sách trên một cổ phiếu

Khi P/B cao tức là giá trị thực tế của doanh nghiệp đang thấp hơn giá trị thị trường. Doanh nghiệp này có thể có nhiều tài sản vô hình và vay nợ nhiều. Khoản nợ này có thể nhằm mục đích xoay vòng vốn hoặc phản ánh tình hình kinh doanh khó khăn của công ty. Điều này tùy thuộc vào từng tình huống cụ thể của doanh nghiệp. Do đó, không phải cứ P/B cao tức là xấu.

Ngược lại, nếu P/B thấp tức là giá cổ phiếu trên thị trường đang thấp hơn so với giá trị trên sổ sách. Doanh nghiệp này hiện có ít nợ và tài sản vô hình, các chi phí kinh doanh chủ yếu được chi trả từ vốn chủ sở hữu. Đôi khi P/B thấp cũng có thể do doanh nghiệp gặp trục trặc trong khâu vận hành hoặc có vấn đề trong việc sản xuất kinh doanh.

Ví dụ: Cổ phiếu của công ty A được tính như trên có giá trị sổ sách mỗi cổ phiếu là 25.000đ. Tuy nhiên, hiện tại thị trường đang giao dịch cổ phiếu này với giá 20.000đ. Vậy hệ số P/B sẽ là:

P/B = 20.000 / 25.000 = 0.8

Điều này có nghĩa là cổ phiếu của công ty A đang được định giá thấp hơn giá trị sổ sách.

Hạn chế của BVPS là gì?

Độ trễ về thời gian

BVPS không phải là chỉ số được cập nhật thường xuyên và liên tục. Để tính toán chỉ số này cần có nhiều thông tin đi kèm khác. BVPS đa phần chỉ được cập nhật khi Báo cáo tài chính thường kỳ của doanh nghiệp được công bố. Do đó, nhà đầu tư chỉ có thể biết được BVPS theo quý hoặc năm. Tới lúc này, nhà đầu tư mới có thể đánh giá được giá trị sổ sách của doanh nghiệp. Do đó, tính tham khảo của BVPS cũng bị hạn chế.

Không chính xác 100%

BVPS chỉ là một chỉ mục kế toán. Nó có thể thay đổi và điều chỉnh tùy trường hợp. Do đó, BVPS thường không hoàn toàn chính xác. Ngoài ra, do phải tuân theo các nguyên tắc kế toán nên đôi khi giá trị sổ sách của một doanh nghiệp có thể cao hơn thực tế. Ví dụ, các tài sản cố định như máy móc thường nhanh lỗi thời nhưng lại được ghi nhận cao hơn giá trị thực tế.

Thiếu khách quan

Việc đánh giá giá trị sổ sách nhìn chung là có phần thiếu khách quan. Nó được xem xét dựa vào một số yếu tố nhất định trong khi có nhiều điều có thể ảnh hưởng tới giá trị sổ sách hơn như thế. Ngoài ra, việc đánh giá cũng ít dựa trên các khía cạnh và trường hợp đặc biệt. Ví dụ, một công ty công nghệ sở hữu rất ít các tài sản hữu hình và có nhiều tài sản vô hình như bằng sáng chế, bản quyền,… Khi đánh giá BVPS, giá trị sổ sách của công ty sẽ bị thấp hơn do lượng tài sản vô hình này.

Kết luận

Trên đây là chia sẻ của DNSE để giải đáp cho thắc mắc BVPS là gì. Mong rằng bài viết đã cung cấp cho bạn những thông tin hữu ích về chủ đề này. Để cập nhật thêm những kiến thức tài chính – chứng khoán thú vị, hãy ghé thăm DNSE thường xuyên nhé!