Bảo hiểm - Thuế | 12/01/2024

Cách tính bảo hiểm xã hội một lần chi tiết

Người lao động tham gia bảo hiểm xã hội đủ điều kiện có thể rút tiền bảo hiểm xã hội một lần. Vậy cách tính bảo hiểm xã hội một lần như thế nào?

Bảo hiểm xã hội một lần là gì?

Bảo hiểm xã hội (BHXH) một lần là khoản hỗ trợ của Nhà nước cho người lao động đăng ký tham gia BHXH bắt buộc và BHXH tự nguyện khi họ muốn rút bảo hiểm một lần. Chế độ này cho phép người lao động nhận số tiền bảo hiểm đã đóng thay vì chờ hưởng lương hưu hàng tháng khi đến tuổi.

Cách tính bảo hiểm xã hội 1 lần

Các đối tượng tham gia bảo hiểm khác nhau sẽ được hưởng mức BHXH một lần khác nhau. Tuy nhiên, nhà nước có những quy định chung để việc tính BHXH một lần chính xác.

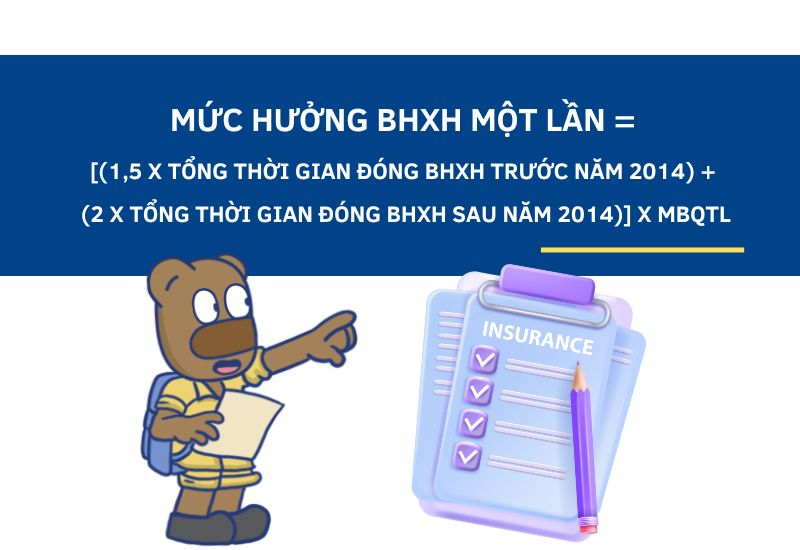

Công thức tính bảo hiểm xã hội một lần

Theo khoản 4 Điều 19 thông tư 59/2015/TT-BLĐTBXH, cách tính số tiền BHXH một lần được tính dựa trên mức bình quân tiền lương (Mbqtl) tháng đóng BHXH và thời gian người lao động tham gia BHXH.

Mức hưởng BHXH một lần = [(1,5 x tổng thời gian đóng BHXH trước năm 2014) + (2 x tổng thời gian đóng BHXH sau năm 2014)] x Mbqtl

Trong trường hợp thời gian đóng BHXH chưa đủ một năm, mức hưởng BHXH một lần bằng 22% tổng số tiền lương tháng đóng BHXH. Mức hưởng tối đa bằng 2 tháng Mbqtl tháng đóng BHXH.

Cách tính mức bình quân tiền lương

Mức bình quân tiền lương được quy định tại Điều 62 Luật BHXH, Điều 20 Thông tư 59/2015/TT-BLĐTBXH và Điều 9 Nghị định 115/2015/NĐ-CP. Cụ thể:

Mbqtl = (Mức đóng BHXH x Số tháng đóng BHXH x Mức điều chỉnh hàng năm)/ Tổng số tháng đóng BHXH

Mức điều chỉnh thu nhập tháng đóng BHXH

Mức điều chỉnh thu nhập tháng đóng BHXH phản ánh sự biến động của chi phí sinh hoạt và lợi ích nhận được từ BHXH. Dưới đây là bảng mức điều chỉnh tiền lương và thu nhập tháng đóng BHXH năm 2023.

Người lao động đóng BHXH bắt buộc

| Năm | Mức điều chỉnh | Năm | Mức điều chỉnh |

| Trước 1995 | 5,26 | 2009 | 1,94 |

| 1995 | 4,46 | 2010 | 1,77 |

| 1996 | 4,22 | 2011 | 1,5 |

| 1997 | 4,09 | 2012 | 1,37 |

| 1998 | 3,8 | 2013 | 1,28 |

| 1999 | 3,64 | 2014 | 1,23 |

| 2000 | 3,7 | 2015 | 1,23 |

| 2001 | 3,71 | 2016 | 1,19 |

| 2002 | 3,57 | 2017 | 1,15 |

| 2003 | 3,46 | 2018 | 1,11 |

| 2004 | 3,21 | 2019 | 1,08 |

| 2005 | 2,96 | 2020 | 1,05 |

| 2006 | 2,76 | 2021 | 1 |

| 2007 | 2,55 | 2022 | 1 |

| 2008 | 2,07 | 2023 | 1 |

Người lao động đóng BHXH tự nguyện

| Năm | Mức điều chỉnh | Năm | Mức điều chỉnh |

| 2008 | 2,07 | 2016 | 1,19 |

| 2009 | 1,94 | 2017 | 1,15 |

| 2010 | 1,77 | 2018 | 1,11 |

| 2011 | 1,5 | 2019 | 1,08 |

| 2012 | 1,37 | 2020 | 1,05 |

| 2013 | 1,28 | 2021 | 1,03 |

| 2014 | 1,23 | 2022 | 1 |

| 2015 | 1,23 | 2023 | 1 |

Làm tròn thời gian đóng BHXH

Khi tính mức hưởng BHXH một lần, nếu thời gian đóng bảo hiểm có tháng lẻ sẽ được tính như sau:

- Từ tháng 1 đến tháng 6 được tính là nửa năm

- Từ tháng 7 đến tháng 11 được tính là một năm

Lưu ý: Trước ngày 01/01/2014 nếu thời gian đóng BHXH có tháng lẻ thì những tháng lẻ đó được chuyển sang giai đoạn đóng BHXH từ 01/01/2014 trở đi.

Cách tính BHXH 1 lần trường hợp người lao động đóng BHXH tự nguyện

Bên cạnh việc đóng BHXH bắt buộc, người lao động còn đóng thêm các chế độ BHXH tự nguyện để bảo vệ quyền lợi của mình. Trường hợp người lao động có tham gia BHXH tự nguyện, cách tính số tiền BHXH một lần được tính bằng: Mức hưởng BHXH một lần bắt buộc trừ đi số tiền được Nhà nước hỗ trợ đóng BHXH tự nguyện.

Người lao động rút BHXH một lần do mắc các bệnh nguy hiểm đến tính mạng sẽ không bị trừ số tiền được hỗ trợ.

FOMO là gì?

Lao động B có tham gia bảo hiểm bắt buộc từ tháng 04/2016 đến tháng 09/2019. Quá trình đóng bảo hiểm như sau:

Từ tháng 04/2016 đến 12/2016 (9 tháng), mức đóng 3.500.000đ

Từ tháng 01/2017 đến 12/2017 (12 tháng), mức đóng 4.535.000đ

Từ tháng 01/2018 đến 12/2018 (12 tháng), mức đóng 5.000.000đ

Từ tháng 01/2019 đến 09/2019 (9 tháng), mức đóng 5.400.000đ

Lao động B có tổng thời gian tham gia BHXH là 3 năm 6 tháng và đang dự định rút BHXH một lần. Cách tính BHXH 1 lần của anh B như sau:

Thời gian tham gia BHXH trước năm 2014 là 0 năm.

Thời gian tham gia BHXH của B sau 01/01/2014 từ 04/2016 đến 09/2019 là 42 tháng.

Dựa vào bảng mức điều chỉnh thu nhập tháng đóng BHXH, mức bình quân tiền lương tháng đóng BHXH là:

[(3.500.000 x 9 x 1,19) + (4.535.000 x 12 x 1,15) + (5.000.000 x 12 x 1,11) + (5.400.000 x 9 x 1,08)]/42 =3.790.857 đ/thángSố năm đóng BHXH là 3 năm 6 tháng, số tháng lẻ 6 tháng được tính là 0,5 năm, vậy số năm đóng BHXH để tính hưởng BHXH một lần là 3,5 năm.

Vì thời gian B đóng BHXH hoàn toàn sau 2014 nên mức hưởng BHXH một lần là: 2 x tổng thời gian đóng BHXH sau năm 2014 x Mbqtl

= 2 x 3,5 x 3.790.857 = 26.535.999đ

Như vậy, mức hưởng BHXH một lần của anh B là 26.535.999 đồng.

Bảo hiểm xã hội một lần đóng vai trò quan trọng trong việc đảm bảo một nguồn thu nhập ổn định khi về già, nghỉ hưu hoặc đối mặt với những tình huống khẩn cấp.

Lưu ý khi rút BHXH 1 lần

Rút bảo hiểm xã hội( BHXH) một lần là lựa chọn của người lao động(NLĐ) nhằm nhận toàn bộ số tiền đã đóng cùng lãi suất tích lũy, thay vì nhận lương hưu hàng tháng khi về già. Tuy nhiên, quyết định này cũng tiềm ẩn nhiều rủi ro và thiệt thòi mà NLĐ cần cân nhắc kỹ lưỡng.

Dưới đây là một số lưu ý quan trọng khi xem xét việc rút BHXH một lần:

Mất quyền hưởng lương hưu

Thiệt thời lớn nhất khi rút BHXH một lần là NLĐ sẽ không còn được hưởng lương hưu hàng tháng. Lương hưu là nguồn thu nhập quan trọng giúp trang trải cuộc sống khi không còn khả năng lao động.

Mất quyền lợi bảo hiểm y tế

Khi rút BHXH một lần, NLĐ sẽ mất đi quyền lợi bảo hiểm y tế. Điều này có nghĩa NLĐ phải tự chi trả toàn bộ chi phí khảm chữa bệnh cho bản thân và gia đình, tạo gánh nặng tài chính không nhỏ.

Mức hưởng BHXH một lần thường thấp hơn lương hưu

Số tiền BHXH một lần được tính dựa trên số tiền đã đóng cùng lãi suất cùng tích lũy. Tuy nhiên, do thời gian đóng BHXH thường ngắn hơn thời gian hưởng lương hưu, mức hưởng này thưởng thấp hơn so với lương hưu mà NLĐ có thể nhận được nếu tiếp tục đóng đủ năm.

Vì vậy, nếu NLĐ đã đến tuổi nghỉ hưu nhưng chưa đủ số năm BHXH, nên xem xét việc tiếp tục đóng để đủ điều kiện các quyền lợi đầy đủ từ BHXH. Quyết định này có thể giúp đảm bảo một tương tai tài chính ổn định hơn.

Mong rằng những chia sẻ trên đã giúp bạn hiểu rõ về cách tính bảo hiểm xã hội một lần. Để không bỏ lỡ bất kỳ thông tin cập nhật mới, đừng quên theo dõi DNSE nhé!