Tài chính - Ngân hàng | 30/03/2022

Hạn mức tín dụng là gì? Tiết lộ 3 mẹo giúp tăng hạn mức thẻ tín dụng

Nếu bạn đang có nhu cầu mở thẻ tín dụng hay muốn trở thành một người sở hữu thẻ có trách nhiệm thì bạn không thể bỏ qua những thông tin cần biết về Hạn mức tín dụng là gì. Việc nắm rõ hạn mức thẻ tín dụng sẽ giúp bạn tránh được nguy cơ chi tiêu vượt hạn mức và có kế hoạch mua sắm hợp lý hơn.

Hạn mức tín dụng là gì?

Hạn mức tín dụng (Line of Credit) là số tiền tối đa mà bạn có thể chi tiêu trước bằng thẻ tín dụng do tổ chức tín dụng quy định. Hiện nay, hầu hết các ngân hàng đều không cho phép giao dịch vượt quá hạn mức tín dụng. Nếu có thì chỉ trong khoảng tiền cho phép và đổi lại, bạn sẽ phải trả thêm phí.

Còn hạn mức tín dụng khả dụng là số tiền còn lại được phép chi tiêu sau khi bạn đã sử dụng một số tiền nhất định trong thẻ. Trong trường hợp bạn đã thanh toán hết các dư nợ thẻ thì hạn mức tín dụng khả dụng bằng với hạn mức tín dụng ban đầu. Bạn cũng cần lưu ý khi nạp tiền vào thẻ tín dụng, hạn mức tín dụng sẽ không thay đổi mà chỉ có hạn mức khả dụng tăng lên.

Ví dụ: Hạn mức tín dụng của thẻ hiện tại là 50.000.000 VNĐ. Nếu bạn nạp thêm 10.000.000 VNĐ vào thẻ thì lúc này hạn mức tín dụng vẫn là 50.000.000 VNĐ còn hạn mức khả dụng là 60.000.000 VNĐ. Điều này có nghĩa bạn được phép chi tiêu trong khoảng 60.000.000 VNĐ.

Tuy cùng mở một loại thẻ tín dụng nhưng hạn mức quy định đối với từng đối tượng có thể khác nhau. Thậm chí, mỗi loại thẻ sẽ có hạn mức tín dụng khác nhau tùy vào mục đích sử dụng. Ví dụ như thẻ tín dụng cơ bản có hạn mức giới hạn dưới 100 triệu đồng, trong khi hạn mức của thẻ tín dụng đen có thể lên đến hàng trăm triệu hoặc hàng tỷ đồng.

Căn cứ để quy định hạn mức tín dụng là gì?

Bản chất của thẻ tín dụng là một khoản cho vay từ đơn vị phát hành thẻ. Vì vậy, nhằm đảm bảo khả năng thu hồi nợ, ngân hàng thường căn cứ vào các tiêu chí như thu nhập, uy tín của người mở thẻ hay giá trị của tài sản đảm bảo để cấp hạn mức tín dụng.

Thu nhập: Khi mở thẻ tín dụng, bạn có nghĩa vụ phải chứng minh thu nhập, ví dụ như mức thu nhập được nhận qua tài khoản ngân hàng hoặc được chứng nhận bởi đơn vị đang công tác. Nếu thu nhập của bạn ổn định và ở mức cao thì hạn mức tín dụng được cấp sẽ cao.

Uy tín tín dụng cá nhân: Ngân hàng sẽ thông qua hệ thống CIC (Credit Information Center – Trung tâm thông tin tín dụng) để đánh giá thói quen chi tiêu của bạn có tốt hay không, thanh toán nợ đúng hạn hay không cũng như đánh giá dư nợ thẻ tín dụng hiện tại,…

Với những tài sản đảm bảo có giá trị như sổ tiết kiệm, hợp đồng bảo hiểm nhân thọ, bất động sản, ô tô,… hạn mức tín dụng có thể lên đến 70-90% giá trị.

Trong trường hợp bạn là người mới sử dụng thẻ, chưa có lịch sử tín dụng, đang nợ nhiều hay thu nhập chưa cao thì hạn mức của bạn chắc chắn sẽ thấp.

Kiểm tra hạn mức thẻ tín dụng như thế nào?

Bạn có thể kiểm tra hạn mức thẻ của mình thông qua 6 cách phổ biến dưới đây:

- Trong thông báo phát hành thẻ của ngân hàng

- Sao kê thẻ tín dụng

- Internet Banking

- Dịch vụ chăm sóc khách hàng

- Chi nhánh, văn phòng đại diện của ngân hàng

- Hệ thống ATM

Điều kiện để được nâng hạn mức tín dụng là gì?

Để được nâng hạn mức thẻ tín dụng, chủ thẻ phải chứng minh thu nhập của bản thân ở thời điểm hiện tại cao hơn lúc đăng ký phát hành thẻ hoặc chủ thẻ đang sở hữu thêm một số tài sản có giá trị như hợp đồng bảo hiểm nhân thọ, sổ tiết kiệm,…

Bên cạnh đó, người sử dụng thẻ tín dụng cần tạo cho bản thân lịch sử giao dịch tốt bằng việc:

- Thanh toán nợ đúng hạn đủ số tiền

- Sử dụng thẻ tín dụng đúng mục đích

- Hạn chế phát sinh nợ mới và số lần rút tiền mặt từ thẻ tín dụng

Làm thế nào để thay đổi hạn mức tín dụng?

Chủ động yêu cầu ngân hàng xét duyệt hạn mức mới

Nếu không hài lòng với hạn mức được cấp thì bạn có quyền yêu cầu ngân hàng phát hành thẻ xét duyệt tăng hạn mức. Mỗi đơn vị phát hành thẻ tín dụng sẽ có quy định về nâng hay giảm hạn mức khác nhau. Một số ngân hàng chỉ xét duyệt yêu cầu nếu bạn sở hữu thẻ tín dụng từ 6 tháng hoặc 1 năm trở lên.

Khi gửi yêu cầu xét duyệt nâng hạn mức, bạn cần chuẩn bị đầy đủ bộ chứng từ liên quan như đơn yêu cầu, sao kê lương hay hợp đồng lao động theo yêu cầu của ngân hàng để quá trình xét duyệt diễn ra thuận lợi hơn.

Cho phép ngân hàng xét duyệt tự động

Ngân hàng sẽ căn cứ vào thói quen chi tiêu của chủ thẻ để tự động tăng hạn mức. Đối với trường hợp này, ngân hàng thường gửi thông báo cho bạn khi hạn mức tự động thay đổi. Bạn có thể cho phép thay đổi hoặc liên hệ với ngân hàng để yêu cầu giữ hạn mức cũ.

Ngoài ra, một số ngân hàng còn tạo điều kiện cho các cá nhân và tổ chức có nhu cầu về vốn đột xuất thông qua việc tăng hạn mức trong một khoảng thời gian ngắn và sau đó quay trở lại mức cũ.

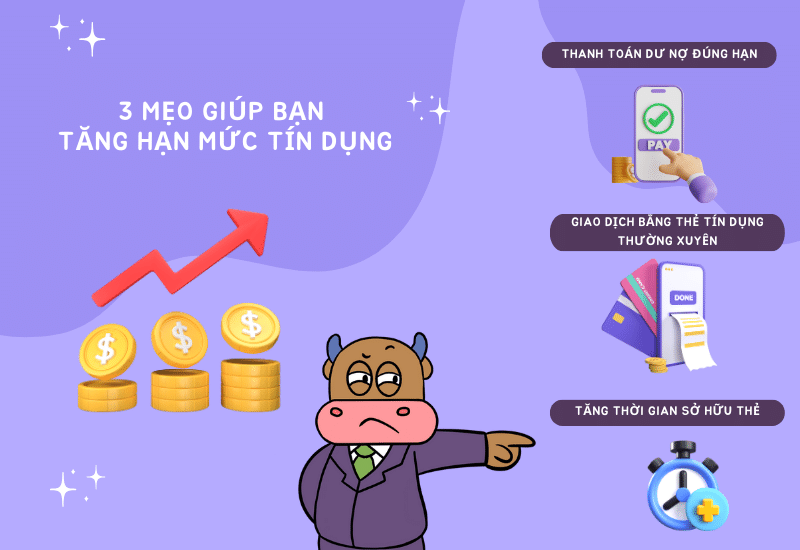

3 mẹo giúp bạn tăng hạn mức tín dụng

Ngân hàng phát hành thẻ sẽ dễ dàng xét duyệt việc tăng hạn mức cho bạn nếu bạn chứng minh được mình là một người sử dụng thẻ có trách nhiệm bằng cách:

- Thanh toán dư nợ đúng hạn: Nếu bạn thanh toán trễ hạn dù chỉ một ngày thì điều này vẫn sẽ được lưu lại trong lịch sử tín dụng của bạn. Việc thanh toán nợ trễ sẽ ảnh hưởng đến khả năng xét duyệt yêu cầu nâng hạn mức trong tương lai.

- Giao dịch bằng thẻ tín dụng thường xuyên: Việc thường xuyên thanh toán bằng thẻ tín dụng giúp cải thiện điểm tín dụng và lịch sử tín dụng của bạn.

- Tăng thời gian sở hữu thẻ: Thời gian sở hữu thẻ tín dụng càng lâu thì cơ hội được xét duyệt yêu cầu tăng hạn mức thẻ tín dụng của bạn càng cao. Vì vậy, bạn hãy hạn chế tối đa việc hủy thẻ tín dụng.

Kết luận

Với những thông tin trên, DNSE hy vọng bạn đã hiểu rõ Hạn mức tín dụng là gì. Khi không hài lòng về hạn mức thẻ hiện tại, bạn có quyền yêu cầu ngân hàng phát hành thẻ nâng hạn mức. Tuy nhiên, hạn mức cao có thể gây khó khăn cho bạn trong việc thanh toán dư nợ thẻ trong trường hợp sử dụng hết hạn mức. Thay vì thế, bạn cần học cách quản lý hạn mức tín dụng và xây dựng kế hoạch chi tiêu phù hợp với tình hình tài chính của bản thân.