Doanh nghiệp | 08/06/2023

ROAA là gì? ROAA có ý nghĩa thế nào trong phân tích tài chính?

ROAA là chỉ số phân tích tỷ suất lợi nhuận trên tài sản trung bình, thường được sử dụng phổ biến để phân tích và đánh giá tình hình tài chính của doanh nghiệp. Vậy chỉ số ROAA là gì? Có ý nghĩa thế nào trong phân tích tài chính?. Hãy cùng DNSE tìm hiểu chi tiết trong bài viết dưới đây nhé!

Chỉ số ROAA là gì?

ROAA (Return on Average Asset) là tỷ suất lợi nhuận doanh nghiệp trên tài sản trung bình. Chỉ số này giúp nhà đầu tư, các tổ chức tài chính đánh giá khả năng sinh lời dựa trên tài sản trung bình của một công ty.

Trong một vài trường hợp, ROAA được sử dụng để thay thế cho chỉ số ROA, bởi tính chi tiết của nó.

Công thức tính ROAA

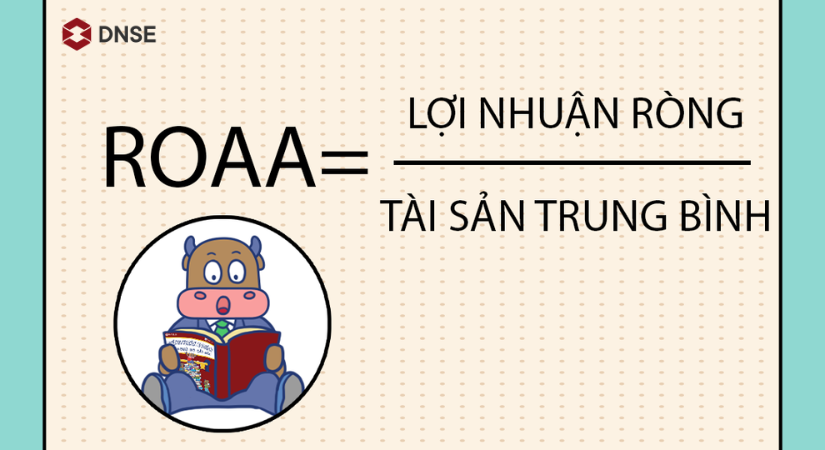

Công thức của chỉ số ROAA được tính bằng lấy lợi nhuận ròng chia cho bình quân tổng tài sản đầu kỳ và cuối kỳ.

ROAA= (Lợi nhuận ròng/ Tổng tài sản trung bình)*100%

Trong đó:

- Lợi nhuận ròng (Net Profit) là phần còn lại của tổng doanh thu sau khi trừ hết đi tất cả các chi phí.

- Tổng tài sản trung bình là bình quân tài sản đầu kỳ và cuối kỳ:

( Tổng tài sản đầu kỳ + tổng tài sản cuối kỳ)/2

Thu nhập ròng sẽ được trình bày rõ ràng trong báo cáo hoạt động kinh doanh của doanh nghiệp. Còn tổng tài sản trung bình sẽ nằm trên bảng cân đối kế toán.

Lý do tại sao chỉ số này không được tính bằng tài sản tại một thời điểm mà dùng tài sản trung bình. Bởi tính chất của bảng cân đối kế toán không thể hiện được cái nhìn tổng quan về những thay đổi của doanh nghiệp trong một thời gian nhất định. Chính vì đó, để có đánh giá chi tiết hơn, công thức lấy bình quân tổng tài sản đầu kỳ và cuối cuối kỳ khi tính ROAA.

Ý nghĩa của chỉ số ROAA trong phân tích tài chính

Dựa vào chỉ số ROAA, nhà đầu tư sẽ phân tích được:

- Hiệu quả sử dụng tài sản của công ty để tạo ra lợi nhuận. Từ đó, dễ dàng so sánh các doanh nghiệp cạnh tranh với nhau.

- Dựa vào ROAA có thể nhận ra sự thay đổi tài sản của kỳ phân tích

- Các doanh nghiệp sau khi nhận được sự thay đổi lớn về tổng tài sản, họ sẽ sử dụng ROAA để phân tích sự phân bổ nguồn vốn có hiệu quả hay không. Trong trường hợp chỉ số thấp, công ty công ty đang sử dụng quá nhiều tài sản để tạo ra được lợi nhuận. Với trường hợp ROAA cao, tức thâm dụng tài sản của công ty thấp hơn.

Những lưu ý về chỉ số ROAA

Đáng chú ý, nhà đầu tư cũng có thể sử dụng ROAA như một công cụ để phân tích hoạt động tài chính doanh nghiệp để đưa ra được quyết định có nên đầu tư hay không. Nhưng bên cạnh đó, khi phân tích cần lưu ý:

- Xem xét tới các yếu tố như ngành của doanh nghiệp đang hoạt động. Một số ngành thường cần dùng nhiều tài sản thì dẫn đến ROAA thấp do phải đầu tư tiền vào thiết bị máy móc. Chính vì lẽ đó, từng ngành cụ thể so cho ra kết quả ROAA khác nhau, nhưng thông thường tỷ lệ trên 5% được coi là tốt.

- ROAA thấp không phải lúc nào cũng là điều xấu, mà có thể là do kết quả của việc công ty đầu tư nhiều vào các nhà máy, máy móc và thiết bị. Sự khác biệt này phụ thuộc vào đặc tính của ngành kinh doanh mà chỉ số ROAA sẽ có sự biến đổi.

Chỉ số này rất hữu hiệu trong quá trình phân tích tài chính doanh nghiệp. Vì thế, việc bổ sung kiến thức về đọc báo cáo tài chính để xác định các chỉ số chính trong công thức tính ROAA từ đó có được kết quả chính xác nhất. Không chỉ vậy, bạn nên sử dụng song song các chỉ số tài chính khác nhau, biểu đồ kỹ thuật… trong quyết định đầu tư của mình.

Phân biệt ROAA và ROA

| Phân Biệt | ROAA | ROA |

| Tên gọi | Return on Average Assets – tỷ suất lợi nhuận trên tài sản trung bình | Return On Asset – tỷ suất sinh lời của tài sản |

| Công thức | ROAA = (Thu nhập ròng / Tổng tài sản trung bình)*100% | ROA = (Lợi nhuận sau thuế / Tổng tài sản)*100% |

| Ý nghĩa | Hiệu suất sử dụng tài sản của công ty trong toàn kỳ | Hiệu suất sử dụng tài sản của công ty trong một thời gian nhất định |

Để phân biệt ROAA và ROA thì dựa vào chính công thức tính của chúng. Trong khi ROAA sử dụng tổng tài sản trung bình, ROA lại dùng tổng tài sản trong một thời điểm để xác định. Để miêu tả chi tiết bức tranh toàn cảnh và thấy được những thay đổi cho dù là nhỏ nhất của tài sản, ROAA dùng bình quân tổng tài sản đầu kỳ và cuối kỳ thay vì tổng tài sản.

ROAA là một chỉ số được ưa chuộng hơn đối với các doanh nghiệp trải qua biến động lớn về tổng tài sản trong một khoảng thời gian. Vì nó khắc phục được hầu hết các hạn chế của ROA và dựa trên dữ liệu trung bình, mang lại kết quả tốt hơn so với việc chỉ sử dụng dữ liệu duy nhất từ đầu hoặc cuối kỳ. Tuy nhiên, để có cái nhìn tài chính toàn cảnh, nhà phân tích nên kết hợp nhiều loại chỉ số tài chính khác nhau.

Ví dụ về ROAA và ROA

Cùng tìm hiểu một số ví dụ dưới đây để hiểu thêm và phân biệt giữa hai chỉ số ROAA và ROA nhé!

Giả sử công ty X trong báo cáo tình chính có: Lợi nhuận ròng trong quý 4 của năm là 100 tỷ, tài sản đầu kỳ là 1000 tỷ và cuối kỳ đã tăng lên đạt mức 1500 tỷ.

Áp dụng công thức tính, có được tổng tài sản trung bình của kỳ = (1000 + 1500)/2 = 1250 tỷ

ROAA = (100/1250)*100%= 8%

Để phân biệt rõ ràng ROAA và ROA theo thời điểm đầu hoặc cuối kỳ:

- Đầu kỳ: ROA = (100/1000)*100%=10%

- Cuối kỳ: ROA = (100/1500)*100%= 6.7%

Dựa theo cách tính ROA theo từng thời điểm sẽ cho ra kết quả khá chênh lệch. Đầu kỳ tổ chức sử dụng ít tài sản nhưng lại tạo ra lợi nhuận nhiều. Cho tới cuối kỳ, tổ chức đang sử dụng tài sản nhiều hơn nhưng tạo ra ít lợi nhuận. Vì vậy, thấy rõ được cách tính của ROAA sử dụng tài sản bình quân đầu kì và cuối kỳ sẽ cho ra kết quả chính xác và ít chênh lệch hơn.

Trên đây là những thông tin quan trọng về chỉ ROAA là gì, công thức tính cũng như ý nghĩa đối với các doanh nghiệp, nhà đầu tư. Hy vọng rằng chỉ số này sẽ giúp ích cho các bạn trong quá trình đầu tư và tối ưu hóa lợi nhuận của mình.