Tự do tài chính | 15/09/2023

Tiết kiệm và tích lũy: Chìa khóa xây dựng tương lai vững mạnh

Việc xây dựng thói quen tiết kiệm và tích lũy không phải là một nhiệm vụ dễ dàng. Nó đòi hỏi bạn phải có sự quyết tâm và cố gắng không ngừng. Vậy làm thế nào để bắt đầu hành trình này, hãy cùng tìm hiểu qua bài viết dưới đây.

Thay đổi quan điểm về tiết kiệm

Một mẹo tích lũy và tiết kiệm mà chúng tôi muốn giới thiệu với bạn trong bài viết này chính là thay đổi quan điểm về tiết kiệm. Nhiều người rơi vào tình trạng chi tiêu tự do theo thu nhập của mình và chỉ nghĩ tới việc tiết kiệm nếu còn dư tiền. Đây là một thói quen sai lầm và không giúp gì cho kế hoạch tiết kiệm của bạn.

Hãy tưởng tượng tiết kiệm giống như việc bạn trông một cái cây. Muốn cây phát triển, bạn phải tưới nước cho nó ngay từ khi gieo hạt, không thể chờ đến khi cây khô cằn mới nghĩ tới chuyện chăm sóc.

Tương tự như vậy, hãy ưu tiên tiết kiệm một phần từ thu nhập của mình ngay từ đầu tháng, thay vì để tiền bị tiêu hết vào những khoản tiêu dùng không cần thiết.

Điều này không chỉ giúp bạn tiết kiệm một cách hiệu quả hơn, mà còn đánh thức ý thức về quản lý tài chính và cân nhắc trong việc chi tiêu hợp lý.

Đặt mục tiêu cụ thể

Thật khó để duy trì thói quen tiết kiệm, nếu bạn không biết rõ mục tiêu số tiền đó dùng để làm gì. Vì vậy, hãy đặt câu hỏi “Tại sao mình cần tiết kiệm và tiết kiệm vào mục đích gì?” trước khi bắt đầu thực hiện kế hoạch này.

Khi biết rõ mục tiêu của mình, bạn có thể xác định được số tiền bản thân cần tiết kiệm hàng tháng để đạt được mục tiêu đó. Bất kể là để mua một căn nhà, tạo dựng tài chính dự phòng cho gia đình, hay thậm chí chỉ đơn giản là để thực hiện một chuyến du lịch đáng nhớ, việc biết rõ mục tiêu giúp bạn cảm thấy có động lực hơn để hạn chế việc tiêu tiền không cần thiết.

Hơn thế, cảm giác thấy mình tiến gần hơn đến mục tiêu sẽ là nguồn động lực để bạn duy trì thói quen tiết kiệm.

Hạn chế thanh toán bằng thẻ tín dụng

Tiêu trước và trả sau thường dẫn đến việc chi tiêu quá mức và mất cân đối. Một cách để kiểm soát tốt hơn số tiền bạn có là cất tiền vào thẻ và chỉ rút ra một phần nhỏ, đủ để đáp ứng các nhu cầu hàng ngày.

Điều này tạo nên một giới hạn cho việc chi tiêu và buộc bạn phải cân nhắc kỹ trước khi bỏ tiền ra mua một món đồ nào đó. Vì khi chỉ có một lượng tiền mặt giới hạn trong tay, bạn sẽ tự đặt ra câu hỏi liệu mình có thực sự cần phải mua món đồ đó hay không.

Hạn chế sử dụng thẻ tín dụng không chỉ giúp bản thân kiểm soát tốt hơn số tiền bạn có, mà còn xây dựng thói quen cân nhắc và tránh việc mua sắm không cần thiết.

Lập kế hoạch thanh toán các khoản nợ và hạn chế vay mượn

Nếu bạn đang đối mặt với các khoản vay, đừng vội vay thêm để chi tiêu vì nó sẽ đưa bạn vào vòng luẩn quẩn tài chính và gia tăng áp lực nợ.

Hãy xác định một số tiền cụ thể mà bạn có thể để dành hàng tháng cho việc trả các khoản nợ. Sau đó, lập ra một kế hoạch cụ thể và nghiêm túc thực hiện, bạn sẽ có thể giảm dần số nợ và đạt đến mục tiêu trả hết nợ nhanh chóng.

Lập danh sách những món đồ cần mua

Khi đứng trước lựa chọn mua sắm, hãy đặt ra quy tắc cho bản thân là chỉ mua những món đồ thực sự cần thiết và có liên quan đến nhu cầu thực tế của bạn hoặc gia đình.

Ví dụ: Sắp vào năm học mới, bạn cần mua sắm đồ dùng học tập cho con, nên liệt kê danh sách những món đồ cần thiết và chỉ mua những đồ có trong danh sách đó.

Đừng để những ưu đãi giảm giá hay cảm xúc ngắn hạn lôi kéo bạn vào việc mua sắm không cần thiết.

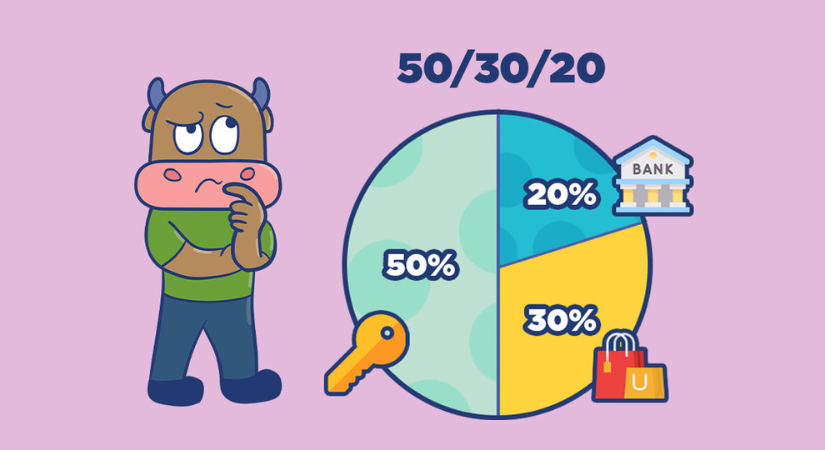

Áp dụng quy tắc chi tiêu 50/30/20

Quy tắc 50/30/20 sẽ phân chia thu nhập của bạn thành ba phần như sau:

- Phần 1: 50% thu nhập dành cho nhu cầu thiết yếu. Đây là những khoản chi phí bạn không thể bỏ qua hàng tháng, bao gồm: chi phí tiền nhà, các khoản ăn uống cơ bản, chi phí di chuyển, hóa đơn tiện ích, bảo hiểm y tế, và cả các khoản lãi suất ngân hàng,…

- Phần 2: 20% thu nhập dành cho đầu tư và tiết kiệm. Đây chính là khoản tiết kiệm và đầu tư sinh lời cho tương lai.Nó cũng là một khoản dự phòng, dành cho những tình huống bất ngờ, ví dụ như mất việc hoặc bệnh tật,…

- Phần 3:Dành 30% thu nhập cho những “ước mơ” hay nhu cầu cá nhân. Đây chính là khoản tiền để bạn thỏa mãn những sở thích và mong muốn cá nhân. Ví dụ như học thêm, du lịch, mua sắm, đọc sách hay bất kỳ sở thích cá nhân nào khác.

Tăng thu nhập

Đây chắn hẳn là mục tiêu hàng đầu của nhiều người, nhưng nó không hề dễ dàng. Thậm chí, nó có thể ảnh hưởng đến việc tiết kiệm nếu chúng ta không biết cách quản lý.

Một cách hiệu quả để gia tăng tài chính là làm thêm công việc thứ hai hoặc làm việc bán thời gian. Điều này có thể là một cơ hội để bạn khám phá sở thích mới hoặc kỹ năng mới của bản thân, đồng thời kiếm thêm thu nhập.

Bên cạnh đó, hãy cân nhắc việc tìm kiếm các cơ hội đầu tư bên ngoài như: đầu tư vào cổ phiếu, bất động sản hoặc các dự án khởi nghiệp. Đừng quên tìm kiếm lời khuyên từ các chuyên gia tài chính để đảm bảo bạn có quyết định đúng đắn.

Trên đây chúng tôi đã cùng bạn tìm hiểu những mẹo tiết kiệm và tích lũy cho bản thân, chắc chắn sẽ giúp ích cho bạn trong quá trình kinh doanh và đầu tư.