Kiến thức tổng quan | 23/12/2021

Tín dụng đen là gì? Cẩn thận trước các bẫy của tín dụng đen

Tín dụng đen ngày nay là một khái niệm cực kỳ quen thuộc trong cuộc sống của chúng ta. Và nó đã trở một vấn nạn cực kỳ nhức nhối trong xã hội. Với những chiêu trò hết sức tinh vi, và sự thiếu hiểu biết của người dân, đã có không ít người sập bẫy “tín dụng đen”. Có thể nói, đây là hình thức cho vay nặng lãi không được pháp luật cho phép hoạt động. Để hiểu rõ hơn về tín dụng đen là gì? Làm thế nào để tránh bẫy tín dụng đen hiệu quả. Các bạn bạn tham khảo bài viết sau của DNSE nhé.

Tín dụng đen là gì?

Tín dụng đen là hình thức cho vay nặng lãi được thực hiện bởi cá nhân/ tổ chức không được pháp luật công nhận. Mức lãi suất của hoạt động cho vay này thường rất lớn, vượt quá quy định của pháp luật.

Nếu vay tiền tại các tổ chức tín dụng có uy tín, người vay sẽ nhận được sự bảo hộ của pháp luật. Nhưng khi sử dụng tín dụng đen, người vay hoàn toàn không được pháp luật bảo hộ trước rủi ro.

Lãi suất của tín dụng đen không có quy định cụ thể, thường do người vay và cho vay tự thỏa thuận với nhau. Do đó, mức lãi suất này thường cao hơn nhiều lần so với quy định của Nhà nước.

Đặc điểm của hình thức cho vay nặng lãi

- Không được pháp luật công nhận: Pháp luật Việt Nam có quy định chặt chẽ về việc vay và cho vay cũng mức lãi suất áp dụng. Tuy nhiên, tín dụng đen là hình thức cho vay trái với quy định của pháp luật. Chính vì vậy, đây là hành vi vi phạm pháp luật, những người tham gia vào hoạt động này không được pháp luật bảo hộ.

- Thủ tục đơn giản, giải ngân nhanh chóng: Để vay nặng lãi, người đi vay chỉ cần các giấy tờ như CMND, sổ hộ khẩu photo hay một số giấy tờ chứng minh khác để làm thủ tục. Sau khi xác nhận thông tin, chỉ khoảng 30 phút người đi vay sẽ nhận được tiền.

- Dễ dàng bắt gặp ở bất kỳ đâu: Chúng ta có thể bắt gặp quảng cáo về tín dụng đen ở bất kỳ đâu trên đường phố. Đặc biệt, tại các cột điện, đèn giao thông, tường trống, đâu đâu cũng có thể bắt gặp giấy dán quảng cáo dịch vụ cho vay nhanh kèm số điện thoại liên lạc.

- Lãi suất “cắt cổ”: Mức lãi suất của cho vay tín dụng đen là không giới hạn cụ thể. Vì vậy, nó có thể lên tới 150%, thậm chí là 300%.

- Hợp đồng qua loa: Thông thường, hình thức cho vay nặng lãi thường được cam kết bằng giấy vay nợ thay vì hợp đồng. Nếu có hợp đồng cũng chỉ rất đơn giản và sơ sài.

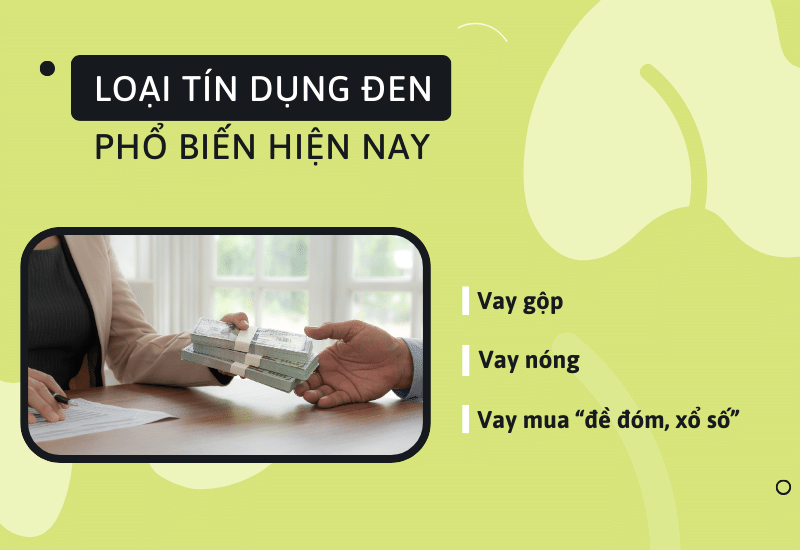

3 Loại tín dụng đen phổ biến hiện nay

- Vay gộp: Là hình thức cho vay ngắn hạn, trả lãi và gốc hằng ngày, lãi suất khoảng 60-70%.

- Vay nóng: Là hình thức trả lãi hằng ngày, trả gốc sau với lãi suất lớn hơn 100%.

- Vay mua “đề đóm, xổ số”: lãi suất cao, rủi ro lớn.

Xử phạt cho vay nặng lãi theo quy định

Các quy định xử phạt tội cho vay nặng lãi được quy định theo bộ Luật hình sự năm 2015. Cụ thể:

- Người cho vay nặng lãi với lãi suất gấp 5 lần trở lên của mức lãi suất cao nhất quy định, tức là 100%, thu lợi bất chính từ 30 triệu đồng đến 100 triệu, hoặc bị xử phạt vi phạm hành chính về hành vi này, hoặc bị kết án về tội này nhưng chưa được xóa án tích về hành vi này bị phạt tiền từ 50 đến 200 triệu đồng hoặc cải tạo không giam giữ đến 3 năm.

- Người cho vay thu lợi bất chính từ 100 triệu đồng trở lên, bị phạt tiền từ 200 triệu đến 1 tỷ đồng hoặc phạt tù từ 06 tháng đến 3 năm.

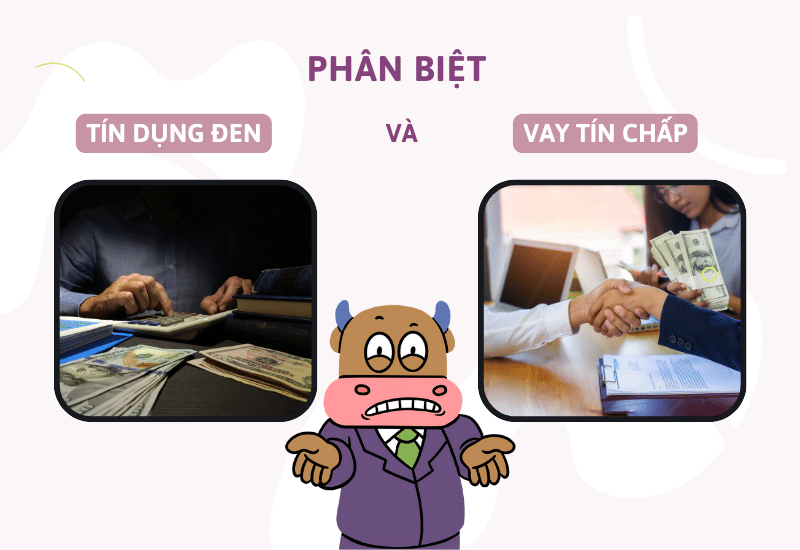

Phân biệt tín dụng đen và vay tín chấp

Trái ngược với vay nặng lãi, vay tín chấp là một hình thức cho vay hợp pháp được Nhà nước công nhận.

Cụ thể, vay tín chấp là hình thức vay vốn không cần tài sản thế chấp. Khoản cho vay sẽ được dựa hoàn toàn vào uy tín và thu nhập của người vay. Dựa vào uy tín, thu nhập cùng lịch sử tín dụng, các ngân hàng sẽ đánh giá cho vay hay không, cũng như thời hạn cho vay.

Hãy xem giữa hai hình thức cho vay nặng lãi và tín chấp có những điểm gì khác nhau nhé.

| Đặc điểm | Vay tín chấp | Tín dụng đen |

| Vai trò trong xã hội | Là sản phẩm bơm tiền cho nền kinh tế, kiểm soát dòng tài chính và điều tiết kinh tế. Cung cấp cho người dân gói vay hợp pháp. | Gây ra sự bất thường về lưu thông tiền tệ của nền kinh tế. Gây ra tệ nạn xã hội, tạo ra con nợ, mất cân bằng xã hội. |

| Chủ thể cho vay | Ngân hàng thương mại, tổ chức tín dụng, công ty tài chính hợp pháp | Cá nhân, tổ chức không hợp pháp |

| Thủ tục | Đơn giản, giải ngân nhanh | Siêu đơn giản, siêu nhanh (giải ngân từ 10 đến 30 phút) |

| Phương thức | Hợp đồng rõ ràng, cụ thể điều khoản | Hợp đồng đơn giản, giấy vay nợ hoặc bằng miệng |

| Lãi suất | Quy định từ 20 đến 35%/năm | Không quy định cụ thể, rất cao, thường lớn hơn 108%/năm |

| Hình thức xử lý khi vi phạm cam kết | Theo quy định của Pháp luật | Giang hồ, đòi nợ thuê |

Tác hại của vay tín dụng đen

Là một hình thức cho vay nặng lãi với nhiều rủi ro, tín dụng đen tồn tại nhiều tác hại cực kỳ nghiêm trọng:

- Lãi suất cao, dẫn đến mất khả năng thanh toán: Khi sử dụng vay tín dụng đen, người đi vay phải chấp nhận lãi suất “cắt cổ” theo ngày, tháng, và năm. Nếu không trả đúng hạn, khoản vay này sẽ sinh ra hậu quả “lãi mẹ đẻ lãi con”. Từ đó dẫn đến khả năng người đi vay mất khả năng thanh toán, vỡ nợ cực kỳ cao. Do đó, người đi vay sẽ đứng trước nguy cơ bị đe dọa an toàn tính mạng. Trên thực tế, có không ít trường hợp đã phải đến bước đường cùng bởi hệ lụy của cho vay nặng lãi.

- Khó thu hồi nợ: Cho vay tín dụng là cho vay không thế chấp tài sản với lãi suất cao. Do đó, khả năng con nợ mất khả năng thanh toán là cực kỳ lớn. Các cá nhân, tổ chức cho vay luôn phải đối diện với nguy cơ không thu hồi được vốn và lời. Và để thu hồi được cũng hết sức khó khăn, mất thời gian.

Tình hình vay tín dụng đen hiện nay

Hiện nay các tổ chức, cá nhân cho vay tín dụng đen vẫn hoạt động rất nhiều trong xã hội. Cùng với đó, nhu cầu vay nặng lãi của những cá nhân cần tiền với nhiều mục đích khác nhau cũng ngày càng gia tăng. Bởi lẽ đó, các thủ đoạn cho vay online cũng ngày càng tinh vi và chặt chẽ hơn.

Trước sự phát triển của công nghệ các hình thức cho vay nặng lãi cũng hoạt động cao cấp hơn. Ngày nay, tín dụng đen có thể hoạt động dưới hình thức ứng dụng cho vay online. Đây là thủ đoạn được triển khai trên mạng xã hội núp bóng ứng dụng trên điện thoại. Người đi vay chỉ cần làm theo yêu cầu: điền đầy đủ thông tin, chụp ảnh chân dung, CMND, số điện thoại,… Sau khi hoàn thành, họ sẽ ngay lập tức được giải ngân một khoản tiền qua tài khoản ngân hàng.

Gần đến hạn trả, người đi vay sẽ nhận gợi ý về khoản vay lớn hơn để trả nợ cũ. Sau khi thanh toán nợ vẫn còn dư một khoản để tiếp tục phục vụ tiêu dùng. Và như vậy, cứ theo một vòng luẩn quẩn, số tiền nợ ngày càng cao, trong khi khả năng thanh toán ngày càng giảm.

Trong bài viết này, DNSE đã cung cấp cho bạn những kiến thức rất bổ ích về tín dụng đen. Mong rằng các bạn hãy luôn đề cao cảnh giác với các thủ đoạn mời gọi tinh vi hiện nay. Ngoài ra, các bạn hãy nắm rõ thông tin về cho vay nặng lãi và mức phạt của nó. Qua đó có thể sáng suốt hơn trong các quyết định đi vay và cho vay nhé.