Doanh nghiệp | 14/02/2023

Trích lập dự phòng là gì? Các kiến thức về trích lập dự phòng bạn cần biết

Trích lập dự phòng là một nhiệm vụ quan trọng giúp đánh giá tình hình hoạt động của doanh nghiệp. Bên cạnh đó, nó còn giúp công ty dễ dàng xem xét việc thất thu từ các giá trị tài sản hoặc các khoản nợ khó đòi trong một thời kỳ cụ thể.

Trích lập dự phòng là gì?

Trích lập dự phòng là việc doanh nghiệp chủ động trích trước một khoản nhằm bù đắp những tổn thất có thể xảy ra trong tương lai.

Nếu một doanh nghiệp cần một khoản tiền để bù đắp chênh lệch, có thể là các khoản nợ phải thu khó đòi và các khoản lỗ khác đến hạn, thì trích lập dự phòng chính là khoản bù đắp đó. Thông thường, các doanh nghiệp trích lập dự phòng cho từng nhóm đối tượng, cho từng mục đích để sử dụng hiệu quả và dễ kiểm soát hơn.

Mục đích và vai trò của việc trích lập dự phòng

- Giúp doanh nghiệp có nguồn tài chính ổn định để trang trải những tổn thất, rủi ro có thể xảy ra trong tương lai.

- Đảm bảo rằng công ty phản ánh chính xác giá trị của các khoản mục trên báo cáo tài chính (ví dụ: phải thu khách hàng, hàng tồn kho, đầu tư tài chính,…) thấp hơn giá trị có thể thu hồi của khoản mục đó.

- Bảo toàn vốn kinh doanh. Nếu công ty gặp tổn thất, thay vì cắt giảm vốn kinh doanh sẵn có thì khoản sự phòng này sẽ được sử dụng để bù đắp tổn thất.

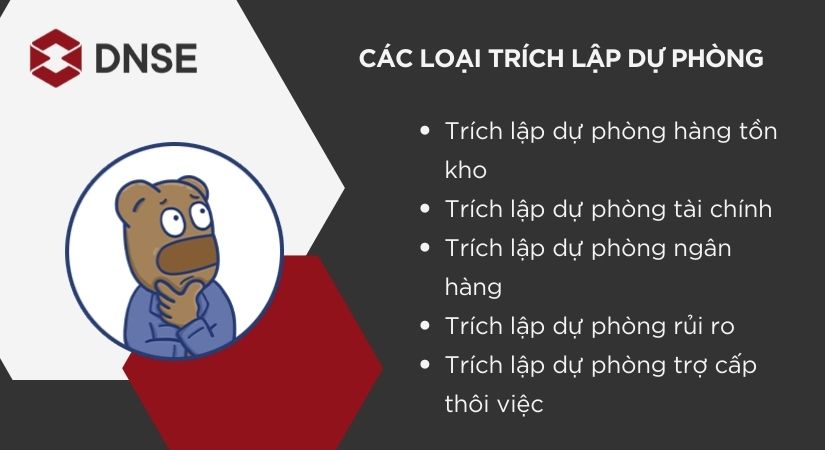

Các khoản trích lập dự phòng

Trích lập dự phòng hàng tồn kho

Đối tượng trích lập dự phòng hàng tồn kho chính là hàng hoá, dụng cụ mà doanh nghiệp sở hữu. Mục đích của khoản dự phòng này là để tại thời điểm lập báo cáo, giá gốc hàng hoá ghi trên sổ cao hơn giá trị hiện tại và có giấy chứng minh về giá vốn nhập kho. Mức chênh lệch đó dùng để dự phòng nếu giá trị hàng tồn kho bị dư, khiến ảnh hưởng tới dòng tiền của doanh nghiệp.

Ví dụ: Hàng hóa cũ nhập kho cuối năm trước chưa bán hết, năm sau sẽ được bán với giá thấp hơn giá trị ghi sổ năm trước. Phần chênh lệch giữa 2 mức giá sẽ được bù đắp bởi khoản dự phòng hàng tồn kho.

Cách xác định mức trích lập = Số lượng hàng tồn kho (Tại thời điểm báo cáo) x giá gốc ghi trong sổ – giá trị thuần của hàng hóa đó.

Trích lập dự phòng tài chính

Doanh nghiệp thường có các khoản tiền dành riêng cho hoạt động đầu tư để bù đắp tổn thất từ các quỹ đầu tư và chứng khoán khác.

Đầu tư chứng khoán

Công thức tính mức trích lập dự phòng đầu tư chứng khoán:

Giá trị khoản đầu tư chứng khoán đang hạch toán – số lượng chứng khoán doanh nghiệp đang sở hữu (tại thời điểm lập báo cáo) x giá trị thực của chứng khoán trên thị trường

Đối với chứng khoán đã niêm yết, giá trị thực tính dựa trên giá đóng cửa tại ngày có quyết định.

Trong trường hợp cổ phiếu đã đăng ký giao dịch nhưng chưa niêm yết, giá thực tế sẽ bằng trung bình cộng của giá tham chiếu trong 30 ngày gần nhất.

Các khoản đầu tư khác

Công thức tính mức trích lập dự phòng các khoản đầu tư khác:

Tỷ lệ vốn điều lệ thực của doanh nghiệp tại tổ chức nhận vốn x vốn đầu tư thực tế của các chủ sở hữu tại tổ chức nhận vốn – vốn chủ sở hữu của tổ chức kinh tế nhận góp vốn.

Trong đó vốn đầu tư thực tế của các chủ sở hữu và vốn chủ sở hữu của tôr chức nhận góp vốn được xác định dựa trên bảng cân đói kế toán của tổ chức nhận góp vốn.

Trích lập dự phòng ngân hàng

Trích lập dự phòng các khoản nợ xấu hoặc rủi ro mà ngân hàng có thể gặp phải trong quá trình hoạt động tài chính được gọi là trích lập dự phòng ngân hàng. Việc thực hiện trích lập dự phòng này sẽ giúp ngân hàng hạn chế rủi ro và dễ dàng đánh giá hồ sơ khách hàng hơn.

Trích lập dự phòng rủi ro

Trích lập dự phòng rủi ro còn được gọi là trích lập dự phòng rủi ro tín dụng. Đây là khoản tiền dùng để bù đắp cho những khoản nợ khó đòi của doanh nghiệp. Tỷ lệ trích lập dự phòng cho các nhóm nợ khác nhau sẽ được tính dựa trên quy định trích lập dự phòng rủi ro tín dụng của Ngân hàng Nhà nước:

- Nhóm 1: Nợ đủ tiêu chuẩn: r = 0%

- Nhóm 2: Nợ cần chú ý (nợ đã quá hạn từ 10 – 90 ngày ): r = 5%

- Nhóm 3: Nợ dưới tiêu chuẩn (nợ đã quá hạn từ 91 – 180 ngày ): r = 20%

- Nhóm 4: Nợ nghi ngờ (nợ đã quá hạn từ 181 – 360 ngày): r = 50%

- Nhóm 5: Nợ có khả năng mất vốn (nợ đã quá hạn 360 ngày ): r = 100%

Công thức tính số tiền dự phòng cụ thể: R= max {0,(A-C)} x r.

Trong đó:

- R là số tiền dự phòng cần phải trích ra.

- A là số dư nợ gốc của khoản nợ cần tính toán.

- C là giá trị khấu trừ của tài sản thế chấp.

- r là tỷ lệ trích lập dự phòng.

Trích lập dự phòng trợ cấp thôi việc

Đối với người lao động nghỉ việc hoặc mất việc làm, số tiền chi trả sẽ được lấy từ trích lập dự phòng trợ cấp thôi việc. Điển hình là từ 1% đến 3% quỹ lương trích đóng bảo hiểm xã hội của công ty. Ngoài ra, nếu quỹ lương này chưa sử dụng hết thì sẽ được cộng dồn vào năm sau.

Nguyên tắc chung khi trích lập dự phòng

- Những khoản dự phòng được tính vào chi phí sẽ được trừ đi khi xác định khoản thu nhập chịu thuế thu nhập doanh nghiệp để bù đắp những tổn thất có thể xảy ra trong kỳ báo cáo năm tiếp theo.

- Doanh nghiệp thực hiện trích lập dự phòng và hoàn nhập các khoản dự phòng vào thời điểm lập báo cáo tài chính năm.

- Doanh nghiệp cần xem xét, quyết định việc xây dựng bộ quy chế về quản lý vật tư, hàng hóa, danh mục đầu tư, công nợ để hạn chế rủi ro trong kinh doanh. Nhờ đó, xác định và phân chia rõ ràng trách nhiệm của từng bộ phận, từng cá nhân trong việc quản lý vật tư, hàng hóa, danh mục đầu tư, thu hồi công nợ của doanh nghiệp.

- Doanh nghiệp không trích lập dự phòng rủi ro cho các khoản đầu tư ra nước ngoài..

- Đảm bảo cho doanh nghiệp phản ánh giá trị hàng tồn kho, các khoản đầu tư không cao hơn giá trên thị trường và giá trị của các khoản nợ phải thu không cao hơn giá trị có thể thu hồi được tại thời điểm lập báo cáo tài chính năm.