Doanh nghiệp | 30/09/2021

EBITDA là gì? Ý nghĩ của chỉ số EBITDA

EBITDA là chỉ số phản ảnh lợi nhuận của doanh nghiệp trước lãi vay, thuế thu nhập và khấu hao (viết tắt của cụm từ tiếng anh Earnings Before Interest, Taxes and Depreciation).

Để hiểu hơn về chỉ số này, DNSE sẽ cung cấp những kiến thức cơ bản về chỉ số này bao gồm cách tính, ý nghĩa và ứng dụng trong quản trị và đầu tư. Mời các bạn cùng tham khảo.

Ý nghĩa của EBITDA

Có rất nhiều chỉ số tài chính của doanh nghiệp. Vậy tại sao lại dùng EBITDA mà không phải các chỉ số tài chính khác như lợi nhuận trước thuế, lợi nhuận sau thuế…. Chỉ số này có ý nghĩa như thế nào?

Tương tự như chỉ số EBIT, EBITDA loại bỏ sự khác biệt của các yếu tố cấu trúc nợ (Interest), thuế suất (Taxes) và chính sách khấu hao tài sản (Depreciation). Việc này giúp cho công ty và nhà đầu tư:

- Dễ dàng đánh giá và so sánh khi đưa các doanh nghiệp về cùng một quy chuẩn. Từ đó nhận định đúng hơn về tiềm năng của mỗi công ty.

- Loại trừ được các yếu tố kế toán chủ quan của doanh nghiệp tạo ra bức tranh tài chính hoàn hảo cho công ty.

- Đối với các doanh nghiệp có lĩnh vực kinh doanh đặc thù như sản xuất, công nghệ thông tin, những doanh nghiệp startup … có chi phí khấu hao lớn, chỉ số EBITDA giúp làm đẹp kết quả hoạt động kinh doanh của công ty.

Cách tính tính EBITDA

Ta có những công thức sau:

EBITDA = EBIT + Chi phí khấu hao (*)

EBITDA = Lợi nhuận trước thuế + Lãi Vay + Chi phí khấu hao

EBITDA = Thu nhập sau thuế + Thuế + Lãi vay + Chi phí khấu hao

(*) EBIT và EBITDA khác nhau ở điểm EBIT không có chi phí khấu hao còn EBITDA gồm chi phí khấu hao

- EBIT được lấy từ báo cáo Kết quả hoạt động kinh doanh (xem thêm EBIT là gì?)

- Chi phí khấu hao có thể lấy từ 2 nguồn:

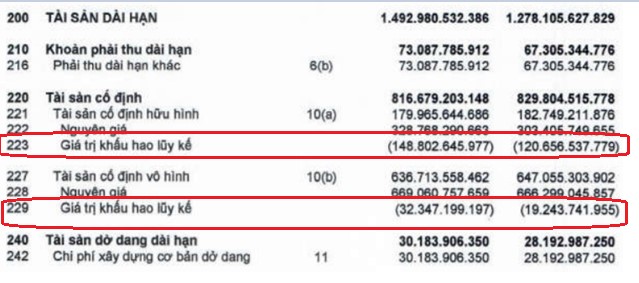

- Từ Bảng cân đối kế toán, mục Khấu hao lũy kế trong năm, lấy số liệu cuối kỳ trừ số liệu đầu kỳ hoặc số liệu tại thời điểm muốn so sánh.

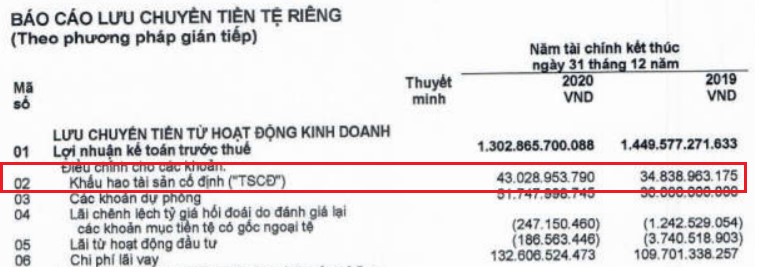

o Từ báo cáo Lưu chuyển tiền tệ, mục Khấu hao tài sản

Theo mình đánh giá, chi phí khấu hao lấy từ báo cáo Lưu chuyển tiền tệ sẽ chính xác hơn, là chi phí khấu hao thực tế phát sinh trong kỳ, loại bỏ được trường hợp công ty có thanh lý tài sản, sẽ ghi giảm khấu hao trong Bảng cân đối kế toán

Ta có:

Khấu hao năm 2020 của PNJ là 43 tỷ.

EBIT đã được tính ở bài EBIT là gì? bằng 1.436 tỷ

Vậy: EBITDA = EBIT + Khấu hao = 1.436 tỷ + 43 tỷ = 1.479 tỷ

Các trường hợp sử dụng EBITDA

Thường sử dụng ở ngành có giá trị hoặc tỷ trọng tài sản lớn, cần khấu hao trong thời gian gian. Khi đó cần loại bỏ chính sách kế toán về khấu hao tài sản cố định.

Chỉ số EBITDA cần được so sánh trong thời gian dài, so với trung bình ngành để có cái nhìn chính xác hơn.

Chỉ số này cũng được sử dụng tương tự như chỉ số EBIT với mục đích so sánh như EBITDA Margin, EBITDA/ Chi phí lãi vay, EBITDA/ Chi phí khấu hao…

Các điểm hạn chế của EBITDA

Chỉ số EBITDA sẽ làm đẹp thêm báo cáo tài chính của công ty. Đối với một số doanh nghiệp có tỷ trọng tài sản lớn, mức khấu hao cao thì việc sử dụng EBITDA sẽ làm cho kết quả kinh doanh ảo và phóng đại hơn so với thực tế. Chính vì vậy, nếu chỉ nhìn vào chỉ số EBITDA có thể dẫn đến những đánh giá và quyết định sai lầm.

EBITDA chỉ là một trong nhiều các chỉ số để đánh giá doanh nghiệp. Các bạn hãy tìm hiểu và tham khảo thêm các chỉ số tài chính khác như: