Quản trị danh mục | 26/01/2022

Những hạn chế của Báo cáo tài chính mà nhà đầu tư nên lưu ý

Báo cáo tài chính đóng vai trò cực kỳ quan trọng trong mọi trường phái đầu tư. Khi đọc báo cáo tài chính doanh nghiệp, nhà đầu tư sẽ nắm được các thông tin về tài sản, nợ, doanh thu, lợi nhuận,… của doanh nghiệp trong kỳ lập báo cáo. Đây là cơ sở giúp nhà đầu tư đánh giá sức khỏe tài chính, kết quả hoạt động của doanh nghiệp. Cuối cùng, họ thông qua đó để đưa ra quyết định đầu tư hay không. Tuy nhiên trên thực thế, báo cáo tài chính vẫn tồn tài một số hạn chế. Vậy hạn chế của báo cáo tài chính là gì? Nhà đầu tư cần lưu ý những gì khi đọc báo cáo tài chính? Các bạn hãy theo dõi bài viết sau đây của DNSE để được giải đáp nhé.

Báo cáo tài chính là gì?

Báo cáo tài chính (BCTC) là loại báo cáo tổng hợp quan trọng nhất của doanh nghiệp. Thông qua đó, người đọc có thể nắm được thông tin về tài sản, nguồn vốn, kết quả kinh doanh và luồng tiền của doanh nghiệp.

BCTC của các doanh nghiệp hiện nay đều được lập dựa trên chuẩn mực kế toán. Nhờ đó, BCTC doanh nghiệp luôn đảm bảo các yếu tố quy chuẩn và rõ ràng. Các cổ đông và nhà đầu tư chỉ mất một chút thời gian tìm hiểu và có thể đọc hiểu và nắm bắt các thông tin được thể hiện trên báo cáo.

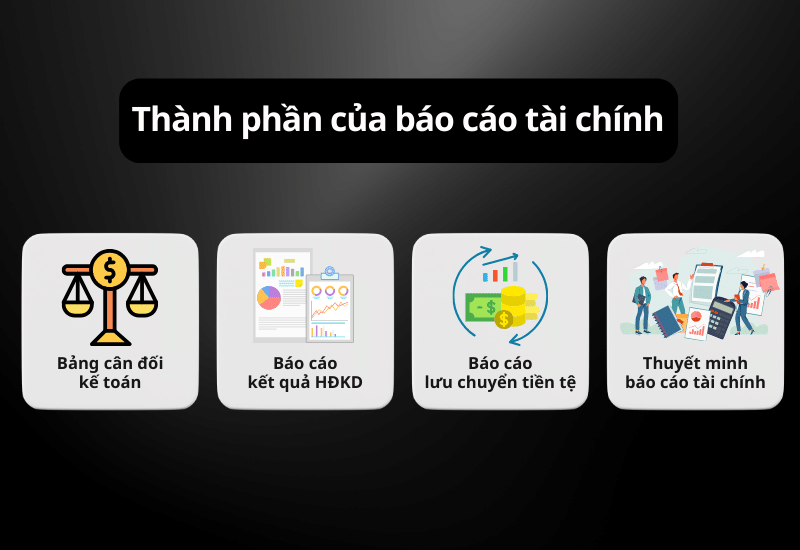

Thành phần của báo cáo tài chính

Một bản báo cáo tài chính hoàn chỉnh gồm 4 phần báo cáo khác nhau, bao gồm:

- Bảng cân đối kế toán: Cung cấp đầy đủ thông tin về tài sản, nguồn vốn, nợ trong kỳ.

- Báo cáo kết quả hoạt động kinh doanh: Cung cấp đầy đủ thông tin về doanh thu, lợi nhuận, chi phí, lãi vay, thuế trong chu kỳ kinh doanh. Qua đó, người xem có thể nắm được tình hình kinh doanh trong kỳ của đơn vị lập báo cáo.

- Báo cáo lưu chuyển tiền tệ: Thể hiện tất cả dòng tiền ra – vào của doanh nghiệp. Nó bao gồm các dòng tiền liên quan đến hoạt động đầu tư, tài chính,…

- Thuyết minh báo cáo tài chính: Thuyết minh, trình bày đầy đủ bằng chữ các thông tin thể hiện trên ba bản báo cáo trên. Đối với báo cáo tài chính quý, không bắt buộc phải có bản thuyết minh BCTC.

Ba hạn chế của báo cáo tài chính

Dù báo cáo tài chính luôn đặt các tiêu chí rõ ràng, minh bạch và chính xác lên hàng đầu. Vậy nhưng trên thực tế, vẫn tồn tại một số hạn chế của báo cáo tài chính nhà đầu tư nên lưu ý như sau:

Hạn chế 1: BCTC không thể hiện được những giá trị của tài sản vô hình

Nhà đầu tư dễ dàng nắm bắt và tìm kiếm thông tin về tài sản doanh nghiệp trong bảng cân đối kế toán. Tuy nhiên, những giá trị tài sản được liệt kê trong bảng cân đối đa phần là hữu hình. Trong khi đó, những tài sản hữu hình khác như giá trị thương hiệu, trình độ công nghệ, năng lực ban lãnh đạo,… không được ghi nhận trên BCTC nhưng đóng vai trò cực kỳ quan trọng. Trường hợp của Hòa Phát (HPG) là một ví dụ điển hình. Sức mạnh của Hòa Phát được thể hiện ở rất nhiều khía cạnh, bao gồm cả giá trị thương hiệu, năng lực của ban lãnh đạo. Tuy nhiên, không nhà đầu tư nào có thể tìm thấy những thông tin kể trên qua BCTC của họ.

Hạn chế 2: Sai lệch giữa giá trị tài sản trên BCTC so với giá thị trường

“Nguyên tắc giá gốc” – một trong những nguyên tắc kế toán được áp dụng khi lập BCTC là nguyên nhân chính dẫn đến sự sai lệch này. Theo nguyên tắc giá gốc, các đối tượng kế toán được ghi nhận theo giá trị gốc ban đầu và không điều chỉnh theo sự thay đổi của thị trường trong suốt thời gian tồn tại. Nguyên tắc này chỉ mất đi nếu doanh nghiệp chuyển giao hoặc đánh giá lại tài sản để góp vốn kinh doanh. Trong môi trường kinh doanh theo nền kinh tế thị trường, nguyên tắc này có phần không phù hợp.

Ví dụ: Một lô sản phẩm mới được nhập vào ngày 1/12/2021 và lưu kho đến hết năm với giá 200 triệu đồng. Tại ngày 31/12/2021, giá thị trường của lô hàng này trị giá 150 triệu đồng.

Tuy nhiên, trên BCTC năm, lô hàng này vẫn được ghi nhận giá trị là 200 triệu đồng theo nguyên tắc giá gốc.

Hạn chế 3: Số liệu ước tính kế toán

Ước tính kế toán là một số liệu được lấy chủ quan khi trên thực tế chưa phát sinh số liệu cụ thể. Những khoản ước tính này có thể là chi phí khấu hao, khoản dự phòng, chi phí trả trước,… Những tưởng các số liệu này không làm ảnh hưởng đến tính chính xác của BCTC. Vậy nhưng trên thực tế, những số liệu ước tính này có thể làm thay đổi tình hình kinh doanh thực tế của một doanh nghiệp.

Ví dụ, khấu hao tài sản cố định là một chi phí làm giảm lợi nhuận nhưng không thay đổi giá trị tiền mặt của doanh nghiệp. Trong một số trường hợp, doanh nghiệp có thể sử dụng thủ thuật liệt kê ước tính tăng hoặc giảm chi phí khấu hao để điều tiết lợi nhuận. Điều này khiến người xem khó đánh giá đúng tình hình kinh doanh của doanh nghiệp trong kỳ.

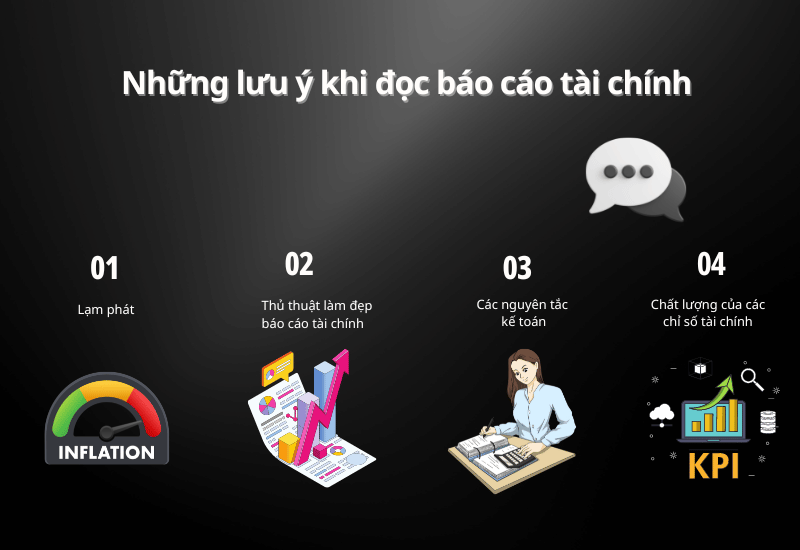

Những lưu ý khi đọc báo cáo tài chính

- Lạm phát: Lạm phát có thể làm sai lệch các con số được thể hiện trên BCTC. Do đó, nó tạo ra ảnh hưởng mạnh theo chiều hướng xấu đối với báo cáo tài chính. Khi phân tích doanh nghiệp trong các giai đoạn khác nhau, nhà đầu tư nên suy xét kỹ đến yếu tố này.

- Thủ thuật làm đẹp báo cáo tài chính. Đây là những thủ thuật kế toán được doanh nghiệp sử dụng để khiến BCTC trở nên tốt hơn so với tình hình thực tế. Ví dụ công ty A vay một số tiền mặt để trả nợ nhưng lại nắm giữ trong khoảng thời gian lập BCTC. Điều này giúp chỉ số khả năng thanh toán trên BCTC của doanh nghiệp A được cải thiện đáng kể. Nhưng trên thực tế, khả năng thanh toán này của A không được đảm bảo như trên báo cáo.

- Các nguyên tắc kế toán: Các nguyên tắc kế toán khác nhau sẽ tạo ra kết quả khác nhau giữa các doanh nghiệp. Do đó, nhà đầu tư cần xem kỹ nguyên tắc kế toán doanh nghiệp đang áp dụng để có sự so sánh chuẩn xác.

- Chất lượng của các chỉ số tài chính: Rất khó để đánh giá chất lượng của các chỉ số trên báo cáo tài chính. Ví dụ tỷ số nợ trên tài sản và tỷ số nợ trên nguồn vốn thấp cho thấy doanh nghiệp có năng lực thanh toán cao. Tuy nhiên, nó cũng phản ánh doanh nghiệp chưa biết cách sử dụng và tối ưu đòn bẩy tài chính. Vì vậy, khi đánh giá các chỉ số trên BCTC, nhà đầu tư nên so sánh với các doanh nghiệp cùng ngành.

Kết luận

Như vậy, trong bài viết trên, DNSE đã liệt kê ra một số hạn chế của báo cáo tài chính. Bên cạnh đó, bài viết cũng nêu rõ những lưu ý nhà đầu tư nên biết khi đọc BCTC. Mong rằng những thông tin trên sẽ thực sự hữu ích và giúp bạn đọc báo cáo tài chính dễ dàng. Hãy theo dõi DNSE để cập nhật thêm nhiều thông tin, kiến thức hữu ích khác nhé.