Doanh nghiệp | 12/08/2022

NIM là gì? Ý nghĩa của hệ số NIM trong ngân hàng

NIM là chỉ số phản ánh khả năng tạo ra lợi nhuận của ngân hàng thương mại. Đây cũng là một yếu tố quan trọng bạn cần cân nhắc khi đầu tư vào cổ phiếu ngân hàng. Vậy NIM là gì? Trong chuyên mục hôm nay, hãy cùng DNSE điểm qua khái niệm, cách tính, ý nghĩa và chỉ số NIM hiện tại của hệ thống ngân hàng Việt Nam nhé.

Hệ số NIM là gì?

Hệ số NIM (Net Interest Margin) hay biên lãi ròng là sự chênh lệch phần trăm giữa thu nhập từ lãi và chi phí lãi phải trả của ngân hàng. NIM cho biết hiện các ngân hàng đang thực sự hưởng chênh lệch lãi suất giữa hoạt động huy động vốn và hoạt động tín dụng, đầu tư là bao nhiêu.

Cách tính hệ số NIM

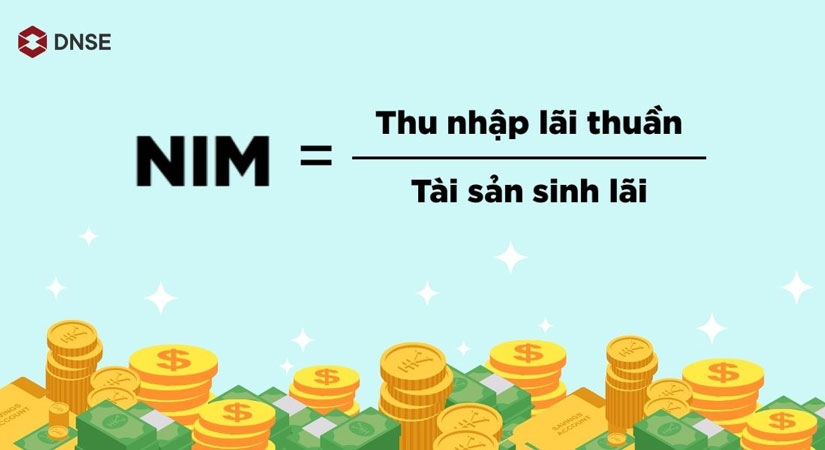

| NIM = Thu nhập lãi thuần/Tài sản sinh lãi |

Trong đó:

- Thu nhập lãi thuần = Thu nhập lãi và thu nhập tương tự – Chi phí lãi và chi phí tương tự

Số liệu này lấy trên bảng Kết quả hoạt động kinh doanh.

- Tài sản sinh lãi = Tiền gửi tại NHNN + Tiền gửi tại các Tổ chức tín dụng khác + Chứng khoán đầu tư + Cho vay khách hàng + Chứng khoán đầu tư

Các số liệu này được lấy trên Bảng cân đối kế toán.

Chú ý:

Khi tính theo năm: Thu nhập lãi thuần theo năm, Tài sản sinh lãi là Trung bình cộng của số đầu năm và cuối năm

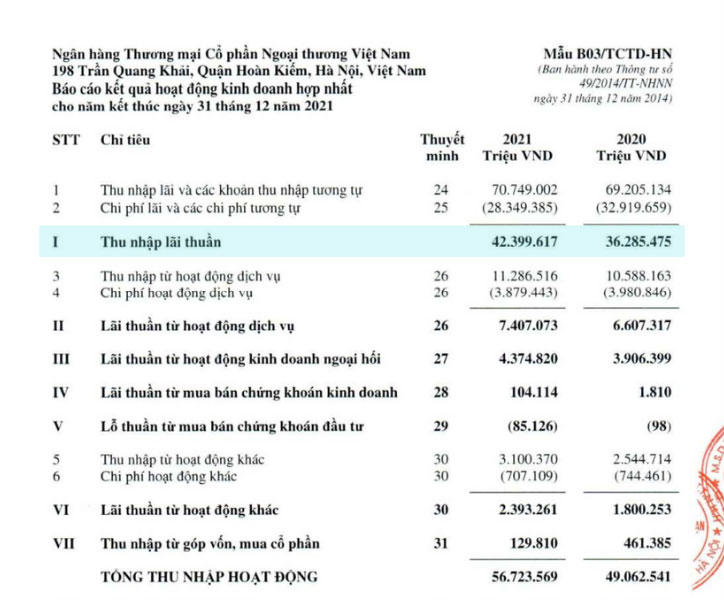

Ví dụ: Hệ số NIM của ngân hàng Vietcombank năm 2021

Từ Báo cáo kết quả kinh doanh tính được:

Thu nhập lãi thuần năm 2021 = 42.399.617 triệu đồng

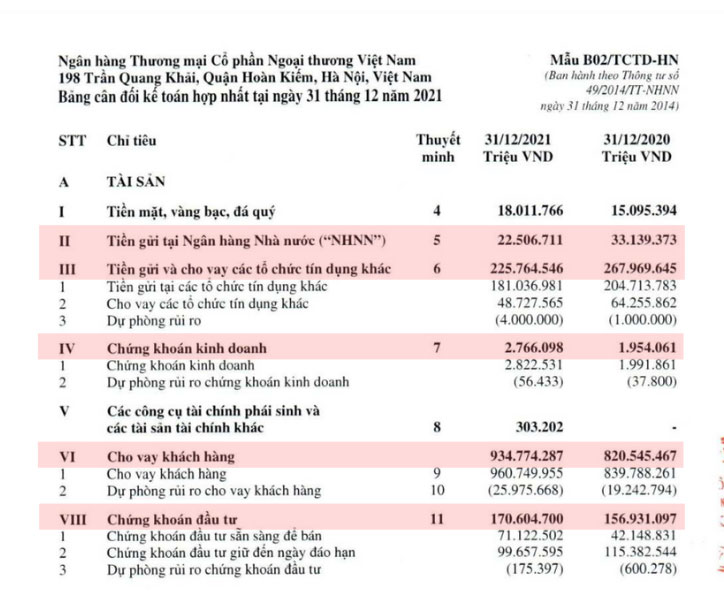

Từ Bảng cân đối kế toán tính được:

Tài sản sinh lãi năm 2021 = 22.506.711 + 225.764.546 + 2.766.098 + 934.774.287 + 170.604.700 = 1.356.416.342 triệu đồng

Tương tự, tính tài sản sinh lãi năm 2020 = 1.280.539.643 triệu đồng

Trung bình cộng tài sản sinh lãi năm 2020 và 2021 = (1.280.539.643 + 1.356.416.342) : 2 = 1.318.477.993 triệu đồng

=> Hệ số NIM của VCB năm 2021 = 42.399.617 : 1.318.477.993 = 3,21%

Ý nghĩa của hệ số NIM

Hệ số NIM là một thước đo quan trọng đánh giá khả năng sinh lời của ngân hàng. NIM cho biết cứ 100 đồng Tài sản sinh lãi sẽ tạo ra bao nhiêu đồng Lợi nhuận ròng cho ngân hàng. Biên lãi ròng dương cho thấy ngân hàng đang đầu tư hiệu quả. Hệ số NIM càng cao phản ánh khả năng sinh lời của ngân hàng đó càng tốt. Đây là dấu hiệu của một cổ phiếu triển vọng trong tương lai và đáng để nhà đầu tư chọn mặt gửi vàng.

Ngược lại, nếu NIM thấp hoặc âm chứng tỏ ngân hàng đang kinh doanh kém hiệu quả. Nếu bạn đang cân nhắc đầu tư vào cổ phiếu ngân hàng thì hãy xem xét đến NIM nhé.

Hệ số NIM của các ngân hàng hiện nay

Trong nửa đầu năm 2022 vừa qua, hệ thống ngân hàng thương mại ghi nhận sự tăng trưởng tín dụng mạnh. Cụ thể, tăng từ 15% -16% so với cùng kỳ. Thu nhập lãi thuần theo đó cũng gia tăng đáng kể. Tuy nhiên, nhiều ngân hàng có động thái tăng lãi suất huy động, khiến NIM bị thu hẹp.

Thống kê cho thấy, NIM của TPBank giảm từ 6,8% trong quý IV/2021 xuống còn 6,4% trong quý I/2022; Techcombank giảm từ 6,9% xuống còn 6,5%, Bac A Bank giảm từ 2,9% xuống còn 2,2%. Trong khi đó, VPBank tăng từ 9% lên 9,3% và NCB tăng từ 4,5% lên 4,9%.

Đánh giá về triển vọng NIM nửa cuối 2022, nhiều ý kiến cho rằng sẽ có sự phân hoá không đồng đều. Nguyên nhân đến từ chênh lệch giữa tốc độ huy động vốn và tăng trưởng tín dụng của mỗi nhà băng. Ngoài ra, việc thu hẹp room tín dụng hiện nay cũng có thể khiến thu nhập lãi thuần giảm, kéo theo hệ số NIM sụt giảm.

Các yếu tố ảnh hưởng tới hệ số NIM

Mức cung cầu tiền tệ

Mức cung cầu tiền tệ là yếu tố chủ yếu tác động đến hệ số NIM. Điều gì sẽ xảy ra nếu các khoản tiết kiệm lớn hơn nhiều so với các khoản vay? Khi đó, ngân hàng phải trả các khoản tiền lãi nhiều hơn so với số tiền nhận được từ việc cho vay hoặc đầu tư. Do vậy, mức cung tiền tệ lớn hơn cầu tiền tệ thì hệ số NIM sẽ giảm và ngược lại.

Chính sách tiền tệ

Một yếu tố ảnh hưởng đến NIM là các chính sách về tiền tệ. Bởi chính sách này tác động đến lãi suất và nó sẽ quyết định đến việc người tiêu dùng có muốn vay vốn hay là gửi tiết kiệm tại ngân hàng hay không.

Ví dụ, chính sách tiền tệ mở rộng làm lãi suất thị trường giảm khiến cầu tiền vay tăng lên và cung tiền gửi giảm. Nó thúc đẩy khối lượng cho vay lớn hơn và khối lượng tiền gửi thấp hơn. Chi phí huy động vốn của ngân hàng sẽ giảm, đồng thời cải thiện thu nhập từ lãi. Kết quả là NIM sẽ tăng mạnh.

Kết

NIM là một chỉ số phổ biến giúp đánh giá khả năng sinh lời của các tài sản có lãi của một ngân hàng. Qua đó, gián tiếp phản ánh tình hình kinh doanh và tiềm năng của cổ phiếu ngân hàng trong thời gian tới. Mong rằng bài viết trên của DNSE đã giải đáp cho bạn câu hỏi NIM là gì để ứng dụng đầu tư hiệu quả.