Quản lý tài sản | 31/12/2021

2 phương pháp quản lý chi tiêu cá nhân mà bạn nhất định phải biết

Không chỉ các doanh nghiệp mà chính mỗi cá nhân cũng cần quản lý tài chính hợp lý, tránh tiêu xài hoang phí. Hai phương pháp quản lý chi tiêu cá nhân sau sẽ giúp bạn làm chủ đồng tiền, thực sự “làm chủ” ví tiền của mình. Cùng theo dõi nhé!

Nguyên tắc chi tiêu cá nhân hiệu quả

Đừng để tâm lý xấu ảnh hưởng đến chuyện chi tiêu

Không có ai có thể loại bỏ được yếu tố tâm lý ảnh hưởng đến việc chi tiêu tiền bạc cả. Con người mà. Nhưng hãy hạn chế hết mức có thể những ảnh hưởng của tâm lý đến việc chi tiêu cá nhân không hợp lý, bạn có thể thử những cách sau:

- Đừng xem quảng cáo nhiều: Mỗi khi thấy quảng cáo, bạn thường nghĩ: “Ui quảng cáo ấy mà.” Nhưng có lúc bạn sẽ mua những sản phẩm được quảng cáo đó trong vô thức đấy. Tránh xa quảng cáo có thể giúp bạn bớt mua những thứ không cần thiết đó nhé.

- Chủ động tránh xa những cám dỗ từ sở thích: ví dụ bạn thích decor thì nên tránh những cửa hàng bán đồ trang trí như muji, shopping quần áo thì Uniqlo,…

- Sử dụng công nghệ để quản lý: hiện nay có nhiều sản phẩm công nghệ hỗ trợ bạn trong việc quản lý chi tiêu cá nhân: cảnh bảo mức chi tiêu, chia thu nhập ra các nguồn,…

- Suy nghĩ thật kỹ trước khi mua một món đồ, đánh giá xem nó có cần thiết hay không.

Chi tiêu ít hơn thu nhập, tăng nguồn thu

- Tiết kiệm ảnh hưởng rất lớn đến tài chính của bạn.

- Giảm sự phụ thuộc vào thẻ tín dụng. Sự tiện dụng của nó chính là cái “bẫy” mà các nhà quảng cáo đánh vào ví tiền của bạn.

- Bạn lựa chọn tăng thêm thu nhập bằng cách có thêm một công việc hay chờ đợi để có một công việc lương cao hơn hiện tại? Công thức của giàu có chính là từ thu nhập.

Dành một khoản tiết kiệm ngay khi nhận được lương

Ngay sau khi nhận lương và trước khi thanh toán đủ các loại hóa đơn, hãy dành ra một khoản để bỏ vào phần tiết kiệm. Hãy đặt khoản tiết kiệm lên hàng đầu, trước cả những hóa đơn và chi tiêu cá nhân (Pay Yourself First). Từ đó, bạn sẽ chi tiêu nhẹ tay hơn nhiều đấy. Quan trọng nhất là bạn cần lý trí vững vàng, chi tiêu sao cho không được đụng vào khoản này.

Thay đổi từ những thói quen nhỏ

- Hãy bắt đầu tiết kiệm từ những thói quen rất nhỏ thôi: mua hàng giảm giá, khuyến mãi,… Nó có thể nhỏ thôi, nhưng sau một khoảng thời gian, số tiền đó sẽ “kha khá” đấy, tích tiểu thành đại mà.

- Tiết kiệm nhưng không có nghĩa là bần tiện, keo kiệt. Chỉ là bạn từ bỏ những khoản chi tiêu không cần thiết mà thôi.

Tính toán khi đầu tư cho những khoản chi “lớn”

- Tìm hiểu kỹ về thứ muốn mua

- Đặt ra mức ngân sách để mua

- Nghiên cứu kỹ để chọn ra sản phẩm phù hợp với nhu cầu của bản thân và ngân sách

- Đưa ra sự lựa chọn

- Bảo vệ khoản đầu tư của bạn bằng phiếu bảo hành sản phẩm

Chỉ làm điều phù hợp với bản thân

- Điều quan trọng nhất là bạn tìm được phương pháp đúng đắn nhất với bản thân mình, chẳng có nguyên tắc nào đúng với tất cả mọi người.

- Hãy cân nhắc tất cả những sự lựa chọn và thử nghiệm, tìm ra thứ phù hợp nhất với mình.

Hai phương pháp quản lý chi tiêu cá nhân cực đỉnh

Vậy là bạn đã rõ những nguyên tắc cơ bản để quản lý chi tiêu cá nhân được tốt hơn rồi phải không? Hãy cùng đến với 2 phương pháp quản lý chi tiêu mà DNSE muốn gợi ý cho bạn.

Phương pháp 6 cái lọ

Được phát minh bởi Harv Eker, phương pháp này sẽ giúp bạn chi tiêu hiệu quả. Bạn chia thu nhập của mình (100%) ra thành 6 phần với các mục đích khác nhau:

- Lọ 1 (55%): nhu cầu chi tiêu cần thiết và cơ bản cho cuộc sống: ăn ở, đi lại, chi tiêu.

- Lọ 2 (10%): tiết kiệm dài hạn, sử dụng cho những khoản chi cho tương lai: mua nhà, xe,…

- Lọ 3 (10%): đầu tư sinh lời để nâng cao thu nhập, sớm đạt tự do tài chính mà không cần làm quá vất vả.

- Lọ 4 (10%): để bản thân được hưởng thụ: du lịch, sở thích cá nhân,…

- Lọ 5 (10%): cho mục đích giáo dục, có thể là bạn học thêm một thứ gì đó hoặc đầu tư cho con cái.

- Lọ 6 (5%): Hỗ trợ người thân, bạn bè hoặc những người có hoàn cảnh khó khăn, hoặc đơn giản hơn, để đi thăm hỏi mọi người.

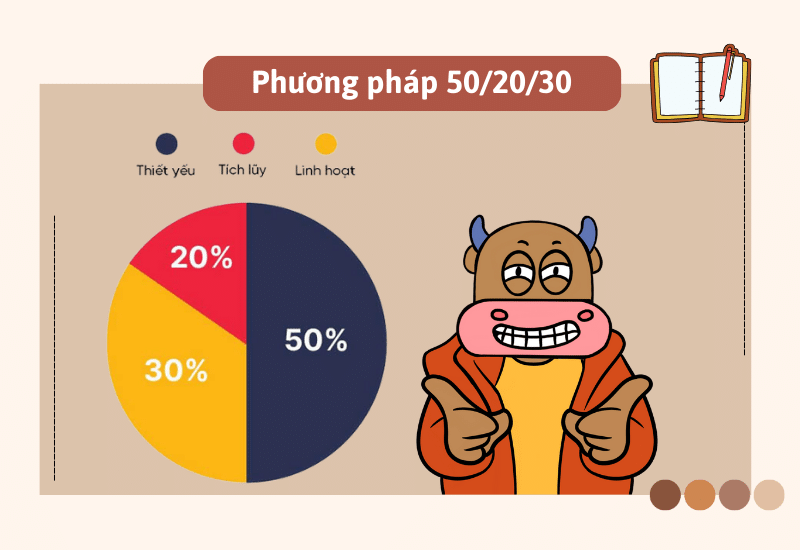

Phương pháp 50/20/30

Khi cầm trên tay một khoản tiền, nên suy nghĩ quản lý nó thế nào thay vì nghĩ tiêu nó thế nào. Phương pháp 50/20/30 được sáng tạo bởi Elizabeth Warren – top những người thành công nhất năm 2017. Bạn cũng chia khoản thu nhập của mình (100%) nhưng làm 3 phần:

- Phần 1 (50%) các chi tiêu thiết yếu: đó là khoản chi phí bạn bắt buộc phải bỏ ra hàng tháng: ăn ở, đi lại, tiêu dùng. Tất nhiên bạn có quyền tiêu hết hoặc khôn ngoan hơn là tiêu thế nào để vẫn còn dư. Nếu bạn phải chi nhiều hơn, có thể bù ở khoản 30% nhưng điều này không được khuyến khích.

- Phần 2 (30%): đây là khoản tiền dành cho bản thân. Bạn có thể sử dụng với mục đích đi du lịch, phục vụ sở thích cá nhân,… Nhưng nhớ tỉnh táo đừng “vung tay quá trán” bạn nhé.

- Phần 3 (20%): và đây là khoản bạn dành để trả nợ, hoặc tiết kiệm và đầu tư để sinh lời. Bạn càng đầu tư được nhiều tiền, tiết kiệm được càng nhiều thì cuộc sống sẽ càng nhàn hạ. Có nhiều kênh đầu tư bạn có thể tham khảo: bất động sản, chứng khoán, vàng,… Chứng khoán là một lựa chọn tuyệt vời vì tính thanh khoản cao, lợi nhuận hấp dẫn, bền vững. Đăng ký ngay tài khoản tại DNSE chỉ trong một phút và được giao dịch miễn phí trọn đời.

Kết luận

Trên đây là các phương pháp quản lý chi tiêu cá nhân đã được các chuyên gia kiểm chứng. Nhưng như đã nói ở trên, không có phương pháp nào là đúng với tất cả mọi người, bạn hãy chọn một phương pháp phù hợp nhất với bản thân. Chúc bạn luôn thành công với những kế hoạch tài chính cá nhân của mình!