Tài chính - Ngân hàng | 11/03/2022

Tín dụng là gì? Vai trò của tín dụng đối với nền kinh tế

Tín dụng là đang là hình thức được rất nhiều người lựa chọn sử dụng cho mục đích chi tiêu cá nhân hoặc để dùng trong sản xuất kinh doanh. Đây là hình thức hỗ trợ tài chính từ phía ngân hàng dành cho khách hàng có nhu cầu sử dụng. Hiện nay, hoạt động tín dụng giúp cho cuộc sống và công việc kinh doanh của chúng ta trở nên đơn giản hơn. Chưa kể, tín dụng cũng có vai trò quan trọng đối với nền kinh tế một nước. Vậy, tín dụng là gì?

Tín dụng là gì?

Tín dụng (Credit) là khái niệm dùng để chỉ mối quan hệ vay – cho vay giữa các cá nhân và tổ chức dựa trên nguyên tắc hoàn trả. Trong đó, người vay có thể là cá nhân hay tổ chức kinh tế có nhu cầu huy động vốn; còn người cho vay là ngân hàng thương mại và các tổ chức tài chính khác hoặc ngược lại. Sản phẩm vay có thể là tiền hoặc hàng hóa.

Ví dụ: Ngân hàng cho anh A vay một khoản tiền để mua nhà với điều kiện, lãi suất và hạn mức cho vay cụ thể. Điều này có nghĩa là ngân hàng đang cấp tín dụng cho anh A. Khi đến một thời hạn nhất định theo thỏa thuận cho vay, anh A phải hoàn trả số tiền đã vay kèm theo tiền lãi cho ngân hàng thương mại.

Thẻ tín dụng cũng là một hình thức cấp tín dụng phổ biến mà theo đó, ngân hàng cho phép bạn chi tiêu trước và trả tiền sau.

Đặc điểm của tín dụng là gì?

Tín dụng thường có các đặc điểm sau:

- Hoạt động tín dụng thường có những quy định ràng buộc người vay và người cho vay như vay thế chấp (có tài sản đảm bảo), vay tín chấp (dựa trên uy tín và khả năng thanh toán của người vay), vay thấu chi (có chứng thực thu nhập cố định),…

- Các khoản vay tín dụng sẽ áp dụng mức lãi suất nhất định. Điều này đồng nghĩa với việc người đi vay phải trả cả gốc và lãi cho bên cho vay khi đến kỳ hạn thanh toán.

- Chuyển giao quyền sử dụng vốn mang tính chất tạm thời từ bên cho vay sang bên vay theo thỏa thuận giữa các bên.

Các hình thức tín dụng đang có hiện nay

Thông thường, tín dụng được phân loại dựa trên các tiêu chí sau:

Dựa vào thời hạn tín dụng

- Tín dụng ngắn hạn: Thời hạn vay không quá 1 năm. Mục đích của loại tín dụng này chủ yếu để phục vụ nhu cầu chi tiêu cá nhân hoặc vay bổ sung vốn lưu động cho doanh nghiệp.

- Tín dụng trung hạn: Thời hạn vay từ trên 1 năm đến 5 năm. Người vay thường là những cá nhân có nhu cầu vay vốn lớn để xây nhà, mua những tài sản có giá trị cao hoặc các công ty vay vốn để mua tài sản cố định, cải tiến kỹ thuật,…

- Tín dụng dài hạn: Khoản vay tín dụng kéo dài hơn 5 năm. Tín dụng dài hạn được sử dụng để huy động vốn cho các dự án đầu tư, mở rộng quy mô sản xuất lớn,…

Dựa vào đối tượng tín dụng

- Tín dụng vốn lưu động: Tạo thành vốn lưu động để duy trì hoạt động hằng ngày của các chủ thể kinh tế như mua mới nguyên vật liệu, trả lương cho nhân viên,…

- Tín dụng vốn cố định: Tạo thành vốn cố định cho doanh nghiệp để xây dựng nhà máy, đầu tư cơ sở hạ tầng cho doanh nghiệp hay mua các tài sản cố định khác. Với hình thức này, đối tượng vay vốn có thể vay trung hạn hoặc dài hạn.

Dựa vào mục đích sử dụng vốn

- Tín dụng tiêu dùng: dùng để phục vụ nhu cầu tiêu dùng cá nhân

- Tín dụng sản xuất – lưu thông hàng hóa: dùng để vận hành hoạt động sản xuất, kinh doanh

Dựa vào chủ thể tín dụng

- Tín dụng ngân hàng: Quan hệ vay và cho vay giữa ngân hàng với các cá nhân, tổ chức.

- Tín dụng thương mại: Mối quan hệ tín dụng giữa các doanh nghiệp được thể hiện dưới hình thức mua bán chịu hoặc ứng tiền trước khi nhận hàng.

- Tín dụng Nhà nước: Nhà nước có thể là đối tượng cho vay cũng có thể là đối tượng đi vay trong mối quan hệ tín dụng với các cá nhân, tổ chức và doanh nghiệp.

Dựa vào phạm vi hoạt động

- Tín dụng nội địa: Tín dụng phát sinh trong phạm vi lãnh thổ của một quốc gia.

- Tín dụng quốc tế: Quan hệ tín dụng giữa quốc gia này với quốc gia khác hoặc với các tổ chức tài chính tín dụng quốc tế.

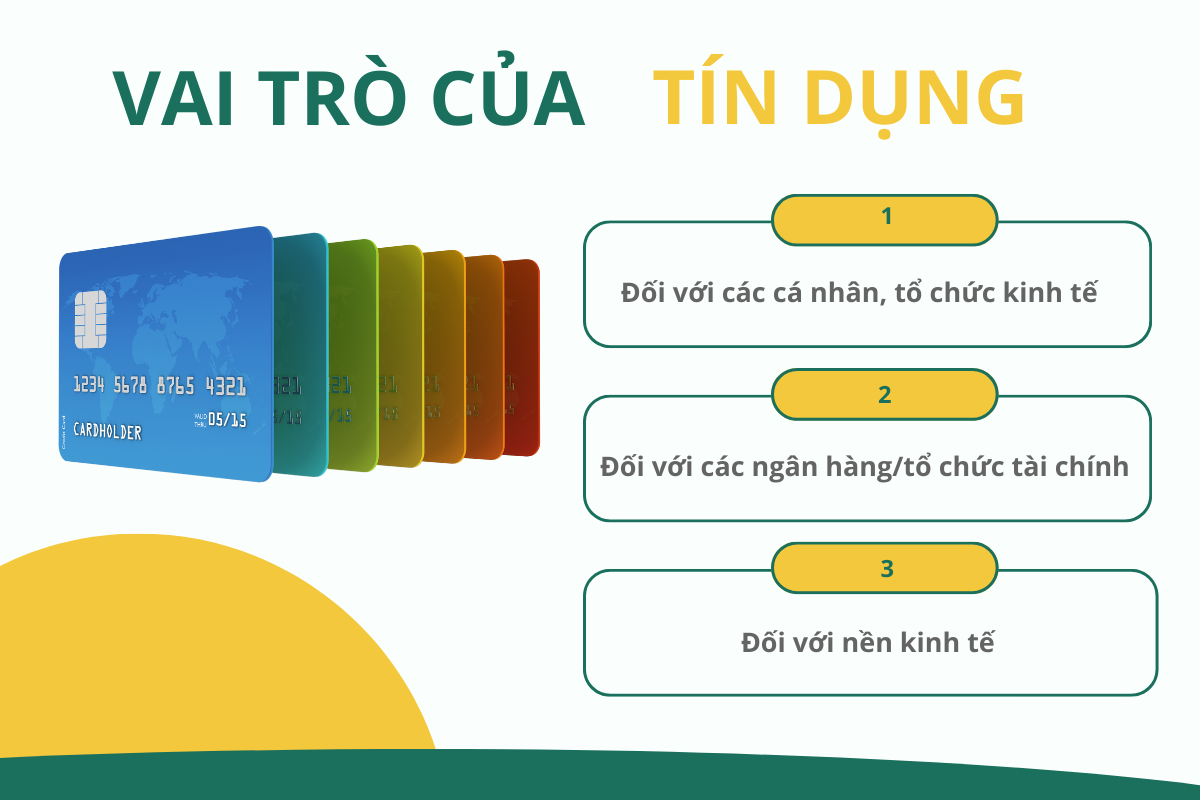

Vai trò của tín dụng là gì?

Đối với các cá nhân, tổ chức kinh tế

Không phải lúc nào các cá nhân và tổ chức kinh tế cũng có sẵn một lượng vốn nhất định để tài trợ cho hoạt động chi tiêu, mua sắm hay duy trì hoạt động sản xuất kinh doanh. Đặc biệt là đối với các trường hợp người có nhu cầu về vốn là những người lao động có thu nhập thấp hoặc các hộ gia đình sản xuất, doanh nghiệp có quy mô vừa và nhỏ.

Việc thiếu vốn sẽ trở thành gánh nặng kinh tế lớn trong cuộc sống và làm gián đoạn quá trình sản xuất kinh doanh. Do đó, tín dụng ra đời với mục tiêu giải quyết “cơn khát vốn” của các cá nhân và doanh nghiệp.

Hơn nữa, các tổ chức tín dụng thường tạo điều kiện vay vốn cho bên có nhu cầu với mức lãi suất ưu đãi và thời gian vay có thể ngắn hay dài tùy theo nguyện vọng của bên vay.

Đối với các ngân hàng/tổ chức tài chính

Việc cho vay và lãi suất thu từ các khoản vay là nguồn thu nhập quan trọng của các tổ chức tín dụng này. Nhờ vậy mà các ngân hàng có thể duy trì và mở rộng hoạt động kinh doanh.

Đối với nền kinh tế

Hoạt động tín dụng góp phần điều hòa dòng vốn trong nền kinh tế. Theo đó, vốn sẽ được chuyển từ những đối tượng chưa có nhu cầu sử dụng sang những người đang có nhu cầu về vốn.

Trong trường hợp nền kinh tế không ổn định, chính phủ có thể vay vốn từ các nước phát triển hay tổ chức tín dụng thế giới để ổn định nền kinh tế quốc gia. Mặt khác, để kích thích tiêu dùng hay xử lý khó khăn mà các cuộc khủng hoảng kinh tế gây ra, chính phủ cũng có thể áp dụng chính sách giảm lãi suất cho vay trong hoạt động tín dụng.

Thông qua việc tìm hiểu bản chất tín dụng là gì, ta càng hiểu thêm về tầm quan trọng của tín dụng đối với các thành phần kinh tế và nền kinh tế của một quốc gia. Tuy nhiên, bạn cũng nên cẩn thận đối với các bẫy tín dụng như hoạt động tín dụng đen. Một số loại hình tín dụng như vậy bị nhà nước cấm vì gây ảnh hưởng tiêu cực đến đời sống của người dân và trật tự xã hội.