Đạm Cà Mau đang làm ăn ra sao?

Trụ sở CTCP Phân bón Dầu khí Cà Mau. Ảnh: Đạm Cà Mau.

CTCP Phân bón Dầu khí Cà Mau (Đạm Cà Mau, mã chứng khoán: DCM) mới đây đã thông báo về việc thông qua chủ trương mua lại phần vốn góp Công ty TNHH Phân bón Hàn Việt. Theo đó, HĐQT DCM ủy quyền toàn bộ cho Tổng giám đốc thực hiện các công việc cần thiết nhằm mua lại 100% phần vốn góp tại Công ty TNHH Phân bón Hàn - Việt từ chủ sở hữu.

Đồng thời, Tổng giám đốc DCM chịu trách nhiệm về việc thực hiện theo đúng tất cả các quy định hiện hành của pháp luật, điều lệ công ty và đảm bảo hiệu quả và trình HĐQT giá mua lại phần vốn tại KVF sau khi hoàn thành tất cả các bước thẩm định, đánh giá về kỹ thuật, tài chính, pháp lý và xử lý triệt để các tồn tại, các rủi ro tiềm ẩn có liên quan của KVF.

Thông tin chi tiết về Công ty TNHH Phân bón Hàn-Việt (KVF) không được DCM thuyết minh cụ thể. Tuy nhiên dữ liệu của Nhadautu.vn thể hiện KVF được thành lập giữa năm 2015 với vốn điều lệ 212,5 tỷ đồng, đến tháng 9/2016 nâng lên thành 433,6 tỷ đồng. Thành phần cổ đông gồm Huchems Fine Chemical Corp (49%) và Taekwang IND Co.,LTD (51%). Cập nhật ở lần thay đổi gần nhất (18/5/2022), KVF có vốn điều lệ 2.053 tỷ đồng, được hình thành dưới sự đóng góp 51% vốn từ công ty mẹ - Tập đoàn Taekwang và 49% vốn từ một thành viên khác của Tập đoàn Taekwang - Huchems (Công ty dẫn đầu trong ngành hóa chất tinh chế tại Hàn Quốc).

KVF là chủ của nhà máy NPK Hàn-Việt được đưa vào vận hành chính thức từ tháng 12/2017 với công suất thiết kế là 360.000 tấn NPK/năm. Nhà máy có tổng số vốn đầu tư là hơn 60 triệu USD đặt tại Khu Công Nghiệp Hiệp Phước – TP.HCM.

Chân dung Đạm Cà Mau

Được thành lập vào năm 2011, PVCFC tiền thân là Công ty TNHH MTV Phân bón Dầu khí Cà Mau, là đơn vị thành viên của Tập đoàn Dầu khí Quốc gia Việt Nam (PVN). Đến cuối tháng 9/2023, Đạm Cà Mau có vốn điều lệ 5.294 tỷ đồng, trong đó PVN nắm giữ 75,5%VĐL.

DCM là doanh nghiệp có chức năng, ngành nghề kinh doanh chính về sản xuất, kinh doanh và xuất nhập khẩu phân bón, hóa chất dầu khí, chủ yếu phục vụ trong lĩnh vực nông nghiệp. Năm 2014, doanh nghiệp này đã IPO thành công 129 triệu cổ phiếu, đây cũng là thương vụ IPO lớn nhất trong năm này. Một năm sau đó, 529,4 triệu cổ phiếu DCM đã niêm yết trên sàn HOSE với giá tham chiếu là 14.500 đồng/CP, đồng thời Đạm Cà Mau cũng chính thức chuyển đổi sang mô hình công ty cổ phần. Cổ phiếu DCM đóng cửa ngày 30/10 ở mức 27.000 đồng/CP, tương ứng vốn hóa thị trường là 14.293 tỷ đồng.

DCM hiện đang sở hữu 2 nhà máy là Nhà máy Đạm Cà Mau và Nhà máy NPK Cà Mau (công suất 300.000 tấn/năm). Ngoài ra, DCM đang nắm 51,03% vốn tại CTCP Bao bì Dầu khí Việt Nam.

Về tình hình kinh doanh, trong quý III/2023 doanh thu của công ty đạt 3.010 tỷ đồng, giảm 9% so với cùng kỳ năm trước. Theo giải trình, sản lượng tiêu thụ các sản phẩm trong quý vừa qua tăng 36% nhưng giá phân bón giảm mạnh khiến doanh thu của công ty giảm.

Trong kỳ, doanh thu tài chính tăng gấp 2,5 lần cùng kỳ, đạt hơn 200 tỷ đồng, chủ yếu nhờ lãi tiền gửi ngân hàng tăng mạnh. Sau khi trừ đi các khoản chi phí, Đạm Cà Mau mang về 74 tỷ đồng lãi sau thuế, giảm gần 90% so với cùng kỳ năm 2022 và chạm mức thấp nhất trong vòng 14 quý trở lại đây.

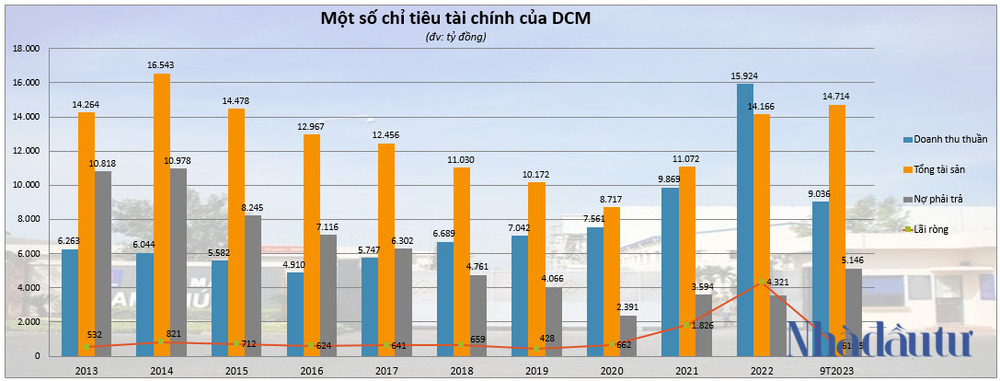

Luỹ kế 9 tháng đầu năm nay, Đạm Cà Mau ghi nhận doanh thu thuần đạt 9.036 tỷ đồng và lãi ròng đạt 613 tỷ đồng, lần lượt giảm 21% và giảm 81% so với mức nền cao của cùng kỳ năm 2022. Như vậy, sau 3 quý công ty mới hoàn thành được 44,5% kế hoạch lợi nhuận năm.

Mở rộng giai đoạn 2013-9T/2023, lợi nhuận sau thuế của DCM đạt đỉnh vào năm 2022 với 4.321 tỷ đồng, còn các năm khác chỉ dao động quanh mức 500 tỷ đồng.

Tại thời điểm 30/9, công ty này có 9.816,9 tỷ đồng tiền mặt và gửi ngân hàng, tăng 9,8% so với đầu năm. Trong đó, 7.512 tỷ đồng là tiền gửi tại các ngân hàng thương mại, có kỳ hạn trên 3 tháng và dưới 12 tháng, tăng 700 tỷ đồng so với đầu năm. Khoản tiền gửi này chiếm 51% tổng tài sản của DCM.

Bên kia bảng cân đối kế toán, DCM ghi nhận khoản dự phòng phải trả ngắn hạn 1.305,5 tỷ đồng – tăng 92% so với đầu năm – liên quan tới khoản tiền khí phải trả cho Tập đoàn Dầu khí Việt Nam (PVN).

Một điểm đáng chú ý là nợ phải trả của DCM có ghi nhận sự biến động mạnh trong những năm qua, từ hơn 10.000 tỷ đồng năm 2013, xuống còn 2.391 tỷ đồng năm 2020 và đến năm 2022 là 4.321 tỷ đồng.

Đến cuối tháng 9/2023, chỉ tiêu này đạt 5.146 tỷ đồng. Trong đó, DCM đang có khoản vay 291,6 tỷ đồng tại Vietcombank-Chi nhánh Thủ Thiêm, kỳ hạn 2 tháng nhằm bổ sung vốn lưu động với lãi suất rất thấp, chỉ 3,2%/năm. Tài sản đảm bảo của khoản vay là khoản tiền gửi có kỳ hạn 100 tỷ đồng tại ngân hàng này.

Xem thêm tại nhadautu.vn