Chuyên gia dự báo tỷ giá bắt đầu hạ nhiệt từ cuối quý 2/2024

Ngày 16/4/2024 tại Hà Nội, Ngân hàng TMCP Đầu tư và Phát triển Việt Nam (BIDV), ADB và NFSC đồng tổ chức Hội thảo tham vấn ý kiến đối với Báo cáo “Thị trường tài chính Việt Nam 2023 và triển vọng 2024” . Báo cáo đánh giá toàn cảnh về thị trường tài chính Việt Nam, bao hàm các lĩnh vực ngân hàng - chứng khoán - bảo hiểm và quỹ đầu tư.

NỢ XẤU NGÂN HÀNG SẼ ĐẠT ĐỈNH TRONG NỬA ĐẦU 2024

Đại diện nhóm nghiên cứu, TS Cấn Văn Lực, Kinh tế trưởng BIDV nhận định thị trường tài chính Việt Nam năm 2023 phục hồi với các điểm sáng - tối đan xen, nhưng phần sáng vẫn chi phối.

Năm 2023, tín dụng tăng chậm trong 3 quý đầu năm nhưng phục hồi mạnh trong quý 4/2023

“Cả năm tăng 13,78%, thấp hơn mục tiêu 14,5% nhưng là mức cao so với khu vực và phù hợp với nhu cầu và khả năng hấp thụ vốn của nền kinh tế”, ông Lực nói.

Thanh khoản hệ thống ngân hàng dồi dào, lãi suất giảm, khiến chênh lệch lãi suất VND-USD duy trì ở mức cao, tạo áp lực lên tỷ giá. Mặc dù vậy, nhóm nghiên cứu đánh giá với các biện pháp can thiệp kịp thời, linh hoạt, Ngân hàng Nhà nước vẫn giữ được biến động tỷ giá trong tầm kiểm soát (tăng 2,6%), qua đó góp phần ổn định kinh tế vĩ mô và thị trường tài chính - tiền tệ.

Báo cáo cho thấy kết quả hoạt động của các định chế tài chính phân hóa với lợi nhuận trước thuế của các tổ chức tín dụng tăng 7,3%, của các công ty chứng khoán tăng trên 45%, trong khi doanh thu phí bảo hiểm giảm gần 9% nhưng lợi nhuận của các doanh nghiệp bảo hiểm tăng mạnh 30-60%, chủ yếu là do lợi nhuận từ đầu tư tài chính và tiết giảm chi phí.

Bên cạnh đó, thị trường chứng khoán năm 2023 phục hồi với chỉ số VNIndex tăng hơn 12%, giá trị vốn hóa tăng gần 14% so với cuối năm trước, phát hành trái phiếu doanh nghiệp đạt gần 340 nghìn tỷ đồng, tăng 25% so với 2022. Cùng đó, thị trường cũng được lành mạnh hóa dần thông qua xử lý các vụ việc vi phạm. Chuyển đổi số trong lĩnh vực tài chính - ngân hàng tiếp tục gia tăng mạnh mẽ cùng với xu hướng phát triển tài chính xanh, ngân hàng xanh ngày càng lan rộng.

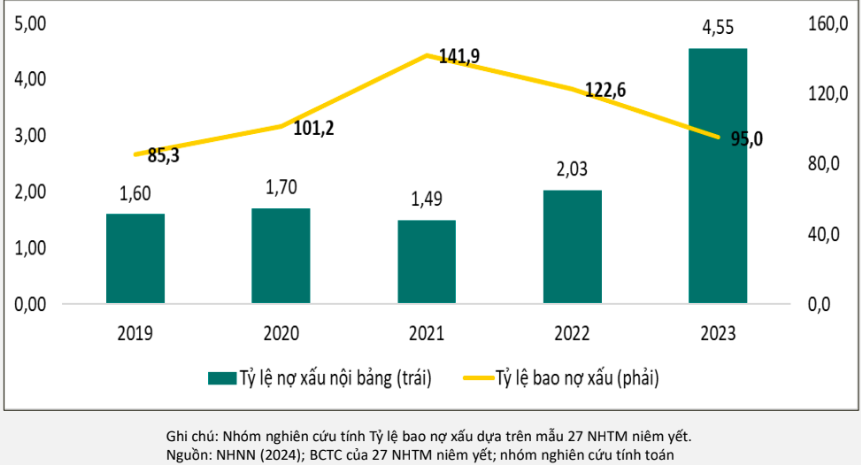

Tỷ lệ nợ xấu nội bảng toàn hệ thống tổ chức tín dụng cuối năm 2023 là 4,55% (cuối năm 2022 là 2,03%). Nếu tách nợ xấu của các tổ chức tín dụng kiểm soát đặc biệt thì nợ xấu nội bảng khoảng gần 3%, nợ xấu gộp khoảng 3,36% (theo Ngân hàng Nhà nước); nợ xấu tín dụng tiêu dùng tăng nhanh và ở mức 7-10% tổng dư nợ. Tỷ lệ bao phủ nợ xấu giảm từ 122,6% năm 2022 xuống khoảng 95% cuối năm 2023.

(Báo cáo “Thị trường tài chính Việt Nam 2023 và triển vọng 2024)

Tuy nhiên, các chuyên gia nhấn mạnh thị trường tài chính Việt Nam năm 2023 vẫn còn nhiều khó khăn, thách thức khi cơ cấu thị trường chưa có nhiều cải thiện, vẫn phụ thuộc vào kênh tín dụng ngân hàng (chiếm 48,4% tổng vốn đầu tư toàn xã hội) trong khi qua kênh thị trường vốn vẫn khiêm tốn (chiếm 12,4%), thanh khoản thị trường cổ phiếu giảm (11,2%). Tăng trưởng lợi nhuận của ngành ngân hàng và bảo hiểm đều thấp hơn nhiều so với năm 2022, nợ xấu gia tăng, trong khi năng lực bao nợ xấu của các tổ chức tín dụng có phần giảm.

Chuyên gia Cấn Văn Lực cho biết nhóm nghiên cứu dự báo nợ xấu của hệ thống ngân hàng sẽ đạt đỉnh trong quý 2/2024.

Các chuyên gia cũng lưu ý việc tăng vốn điều lệ của các định chế tài chính còn chậm so với yêu cầu. Thể chế cho kinh tế số, kinh tế xanh, các mô hình kinh doanh mới, tài chính xanh… còn chậm ban hành.

Ông Vũ Như Thăng, Phó Chủ tịch phụ trách NFSC nhấn mạnh rủi ro liên thông giữa thị trường bất động sản với thị trường tài chính còn tiềm ẩn, tuy nhiên trong tầm kiểm soát; cơ cấu lại các tổ chức tín dụng yếu kém còn gặp nhiều khó khăn, rủi ro công nghệ và an ninh mạng gia tăng, đòi hỏi cần nhận diện và đẩy nhanh hơn, kiểm soát hiệu quả hơn trong thời gian tới.

TỶ GIÁ HẠ NHIỆT DẦN TỪ CUỐI QUÝ 2

Năm 2024, nhóm nghiên cứu BIDV – ADB và NFSC dự báo kinh tế thế giới đi ngang hoặc tăng trưởng chậm lại (2,4% so với mức tăng 2,6% năm 2023) dù thương mại và đầu tư dần phục hồi, lạm phát toàn cầu tiếp tục giảm (3,5-4% từ mức 5,7% năm 2023). Đối với Việt Nam, Nhóm nghiên cứu dự báo tăng trưởng GDP năm 2024 có thể đạt 6-6,5% (kịch bản cơ sở) với các động lực tăng trưởng phục hồi tốt hơn năm 2023, lạm phát tăng khoảng 3,4-3,8% so với mục tiêu 4-4,5%.

Cùng với khu vực kinh tế thực, khu vực tài chính của Việt Nam năm 2024 được dự báo sẽ tích cực hơn. Chính sách tiền tệ được dự báo theo hướng chủ động, linh hoạt, lãi suất duy trì ở mức thấp nhằm thúc đẩy tăng trưởng.

Tỷ giá mặc dù còn chịu áp lực lớn trước khi Fed quyết định giảm lãi suất nhưng sẽ hạ nhiệt dần từ cuối quý 2/2024, với mức tăng khoảng 2,5-3% trong năm 2024. Cơ cấu cung ứng vốn của nền kinh tế trong năm 2024 và các năm tiếp theo được kỳ vọng chuyển dịch theo hướng tích cực hơn khi giảm dần tỷ trọng của kênh tín dụng, tăng tỷ trọng qua kênh thị trường vốn và đầu tư tư nhân. Thanh khoản thị trường được kỳ vọng có sự cải thiện tích cực.

Tăng trưởng lợi nhuận của các định chế tài chính năm 2024 được dự báo sẽ ở mức cao hơn năm 2023. Khung pháp lý cho thị trường tài chính tiếp tục được hoàn thiện với thay đổi đáng quan tâm nhất là Luật Các tổ chức tín dụng sửa đổi chính thức có hiệu lực từ ngày 1/7/2024 và các luật quan trọng khác (Luật Đất đai, Luật Nhà ở, Luật Kinh doanh bất động sản,…) có hiệu lực từ đầu năm 2025, với nhiều điểm mới quan trọng. Bên cạnh đó, pháp lý cho thị trường chứng khoán và thị trường bảo hiểm sẽ tiếp tục được hoàn thiện theo hướng thúc đẩy thị trường hoạt động an toàn, bền vững, hướng tới mục tiêu nâng hạng thị trường chứng khoán Việt Nam trong năm 2025...v.v.

Mặc dù vậy, thị trường tài chính trong năm 2024 vẫn còn một số vấn đề cần quan tâm như: nợ xấu còn gia tăng trong nửa đầu năm nhưng sẽ giảm dần cùng với đà phục hồi của nền kinh tế. Tăng trưởng tín dụng còn thấp khiến tỷ lệ nợ xấu tăng mang tính “kỹ thuật”. Khoản nợ cơ cấu theo Thông tư 02/2023/TT-NHNN sẽ hết thời hạn cơ cấu đến ngày 30/6/2024 (khoảng 1,35% tổng dư nợ), nếu không được gia hạn. Tuy nhiên, chuyên gia nhận định nhu cầu và khả năng hấp thụ vốn của nền kinh tế còn yếu nhưng tín dụng đang phục hồi và cả năm có thể tăng 14-15%.

Tỷ lệ nợ xấu nội bảng và tỷ lệ bao nợ xấu của các tổ chức tín dụng giai đoạn 2019-2023 (%tổng dư nợ) .

Bên cạnh đó, thách thức năm 2024 còn đến từ khả năng phục hồi chậm của thị trường trái phiếu doanh nghiệp và bất động sản và cần thời gian để chuyển biến rõ nét hơn.

Việc tăng vốn điều lệ của các định chế tài chính vẫn là thách thức khi chính sách quản lý vốn Nhà nước tại doanh nghiệp chưa có đột phá. Bên cạnh đó, quá trình chuyển đổi số và xu hướng tăng trưởng xanh, tài chính xanh đòi hỏi nguồn lực đầu tư, phát triển thể chế và nguồn nhân lực chất lượng cao.

Rủi ro công nghệ thông tin, an ninh mạng, an toàn thông tin, dữ liệu có xu hướng gia tăng…; đặt ra yêu cầu mới cho cơ quan quản lý cũng như các bên tham gia thị trường.

Xem thêm tại vneconomy.vn