PAN đang có những điểm tựa tăng trưởng nào?

Sáng ngày 09/09, CTCP Tập đoàn PAN (HOSE: PAN) đã tổ chức buổi gặp gỡ nhà đầu tư chia sẻ ước tính kế hoạch quý 3/2022 và triển vọng tăng trưởng của Công ty.

PAN đang có những điểm tựa tăng trưởng nào?

Sáng ngày 09/09, CTCP Tập đoàn PAN (HOSE: PAN) đã tổ chức buổi gặp gỡ nhà đầu tư chia sẻ ước tính kế hoạch quý 3/2022 và triển vọng tăng trưởng của Công ty.

Sự kiện gặp gỡ nhà đầu tư của PAN tổ chức sáng 09/09 |

Thực hiện 71% kế hoạch lợi nhuận sau 3 quý đầu năm

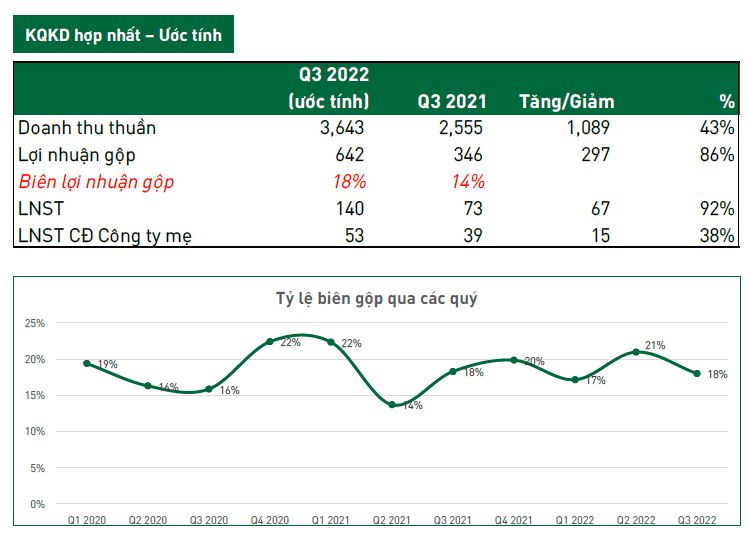

Theo ước tính, quý 3/2022, PAN đạt doanh thu thuần hợp nhất 3,643 tỷ đồng, tăng 43% so với cùng kỳ; lãi ròng đạt 53 tỷ đồng, tăng 38%.

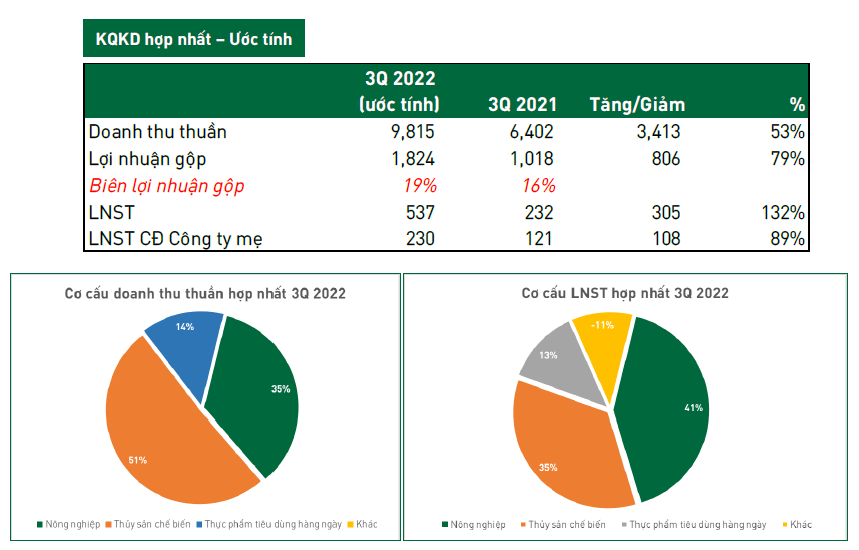

Tính chung 3 quý đầu năm 2022, doanh thu thuần hợp nhất đạt 9,815 tỷ đồng tăng 53% so với cùng kỳ, lãi ròng đạt 230 tỷ tăng 89% so với năm 2021. Biên lợi nhuận gộp tăng 19% trong khi năm ngoái là 16%.

Về cơ cấu doanh thu, doanh thu toàn tập đoàn có đến 51% từ thủy sản, 35% từ nông nghiệp, còn lại hàng tiêu dùng, bánh kẹo, hạt điều, nước mắm. Mặc dù mảng nông nghiệp doanh thu chiếm thứ hai sau thủy sản nhưng cơ cấu lợi nhuận lại đóng góp 41%, trong khi đó thủy sản đóng góp 35% còn lại là hàng tiêu dùng 13% lợi nhuận.

Ước tính kết quả kinh doanh quý 3 và 3 quý đầu năm 2022 của PAN |

Trụ cột cho tăng trưởng doanh thu lợi nhuận của PAN thời điểm hiện tại và 2023 vẫn là nông nghiệp và thủy sản vì đây là hai mảng có nhịp đầu tư sớm hơn so với các mảng tiêu dùng. Sản phẩm tiêu dùng sẽ có nhịp tăng trưởng 1-2 năm sau.

Với kết quả đạt được 3 quý đầu năm 2022, PAN đã thực hiện được 70% kế hoạch doanh thu và 71% kế hoạch lợi nhuận đặt ra cho cả năm 2022. Năm 2022, PAN đặt kế hoạch 14,300 tỷ doanh thu và 755 tỷ lợi nhuận sau thuế.

Động lực tăng trưởng của các mảng hoạt động

Tại sự kiện, lãnh đạo của PAN đã chia sẻ về những động lực tăng trưởng của các mảng hoạt động hiện tại của tập đoàn.

Đối với mảng giống cây trồng của CTCP Tập đoàn Giống cây trồng Việt Nam (HOSE: NSC) và CTCP Giống cây trồng Miền Nam (HOSE: SSC). Mục tiêu 5 năm tới là duy trì tốc độ tăng trưởng bình quân 15 - 20%, sản lượng đạt 180,000 tấn. Thị phần mảng này của PAN sẽ đạt 25% cả nước.

Hiện tại, công suất mảng giống cây trồng của PAN đạt 90,000 tấn giống cây trồng/năm và 78,000 tấn gạo/năm. Việc mở rộng nhà máy Đồng Thấp giai đoạn 2 sẽ là bước tiến để gia tăng công suất của mảng này. Giai đoạn 2 ước tính có tổng mức đầu tư 3.5 triệu USD sẽ tăng công suất thêm 40,000 tấn gạo/năm và 20,000 tấn giống/năm.

Ở mảng nông dược và khử trùng, CTCP Khử trùng Việt Nam (HOSE: VFG) có vị thế lớn trong lĩnh vực sản xuất và phân phối nông dược cũng như dịch vụ khử trùng tại Việt Nam. PAN đánh giá thế mạnh của Công ty nằm ở bộ sản phẩm chất lượng cao. Mặc dfu thị trường chung về nông dược đã bão hòa, nhu cầu về sản phẩm chất lượng cao càng ngày sẽ càng tăng do nhận thức của nông dân được nâng cao. Công ty cũng đang có cơ hội chính lĩnh thị phần với hợp tác chiến lược với Syngenta. Dự báo doanh thu của VFG tới năm 2026 sẽ tăng 60% so với năm 2022, đạt 2,900 tỷ đồng.

Đối với mảng thủy sản, 2 nhà máy gồm nhà máy thủy sản Sao Ta và nhà máy Tam An có tổng cộng suất 20,000 tấn/năm. Trong đó, nhà máy thủy sản Sao Ta (công suất 15,000 tấn/năm) sẽ hoạt động trong năm 2022, dự kiến hoạt động hết công suất vào cuối năm 2026. Đây là nhà máy đáp ứng tiêu chuẩn cao nhất từ EU. Nhà máy Tam An đi vào hoạt động từ tháng 4 đạt mức 20% công suất, dự kiến sẽ hoạt động hết công suất trong 3 năm tới.

Một trong những động lực tăng trưởng ở mảng thủy sản là việc mua xong vùng nuôi Vĩnh Thuận, dự kiến khai thác 100% trong năm 2023. Đây là vùng nuôi có diện tích 520ha, sản lượng 15,000 tấn/năm.

Tại sự kiện, lãnh đạo của CTCP Thực phẩm Sao Ta (HOSE: FMC) chia sẻ thị trường xuất khẩu tôm đang chịu cạnh tranh gay gắt, tôm giá rẻ Ecuador chiếm lĩnh thị trường Mỹ. Tuy vậy, việc phát triển thị trường Mỹ chủ yếu làm tăng doanh số chứ không đem lại nhiều hiệu quả. FMC sẽ không chạy đua theo doanh số mà chọn các thị trường hiệu quả. Do đó, Công ty tính tới việc giảm thiểu ở thị trường Mỹ và tập trung vào các thị trường gần hơn như Nhật Bản, đồng thời, để ý các thị trường tiềm năng như Hàn Quốc, Úc.

Triển vọng mảng tôm của PAN |

Công ty con của FMC là Khang An đang có những sản phẩm mới chủ lực để cạnh tranh như tôm phối trộn rau củ với biên lợi nhận cao hơn 5% so với sản phẩm tôm thông thường.

Đối với mảng bánh kẹo, CTCP Bibica (HOSE: BBC) trong giai đoạn tháng 6/2021 tới tháng 3/2022 đã thực hiện tái cơ cấu công ty, quy hoạch nhà máy sản xuất theo hướng tập trung hơn, các nhà máy chuyên sản xuất từng dòng hàng như bánh bông lan, bánh tươi, kẹo… Việc này sẽ giúp quản lý hiệu quả hơn khâu sản xuất của BBC.

Trong giai đoạn 2022 - 2025, BBC đặt mục tiêu duy trì tăng trưởng 10 - 15%. Công ty đặt ra 3 mục tiêu gồm: Hoàn thiện bộ sản phẩm có cá tính rõ rệt hơn để đáp ứng nhu cầu khách hàng mục tiêu; tập trung marketing cho các nhãn hiệu của BBC; tập trung thị trường nội địa và xuất khẩu.

Chí Kiên